マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

インド保健省は、東南アジア諸国が航空旅行者の監視を強化する中、12月以降、東部西ベンガル州で2件のニパウイルス感染が報告されており、同国はニパウイルス感染を監視していると発表した。

インド保健省は、東南アジア諸国が航空旅行者の監視を強化する中、12月以降、東部西ベンガル州で2件のニパウイルス感染が報告されており、同国はニパウイルス感染を監視していると発表した。

火曜日の確認は、タイが空港での検査措置を強化したと発表した翌日に行われ、隣国マレーシアもそれに追随した。

インド保健省は、感染者数を2人とする声明で「ニパウイルス感染者に関する憶測や不正確な数字が出回っている」と警告した。

当局は両症例に関連する接触者196人を特定し追跡調査したが、いずれも症状はなく、ウイルス検査は全員陰性だったと付け加えた。

タイ保健省は、ニパウイルスの流行地域から到着する航空機用に駐機場を指定しており、乗客は入国審査前に健康申告をしなければならないと発表した。

マレーシア保健省は、特にリスクのある国からの到着者に対して、国際入国港での健康検査を通じて準備を強化していると述べた。

同省は水曜日の声明で、「他の数カ国で散発的な感染が発生していることを受け、国境を越えた感染のリスクに対して引き続き警戒を怠らない」と付け加えた。

世界保健機関(WHO)は、ニパウイルスの致死率を40%から75%と推定し、流行を引き起こす可能性から、ニパウイルスを優先病原体に指定しています。感染を予防するワクチンはなく、ニパウイルスを治癒する治療法もありません。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

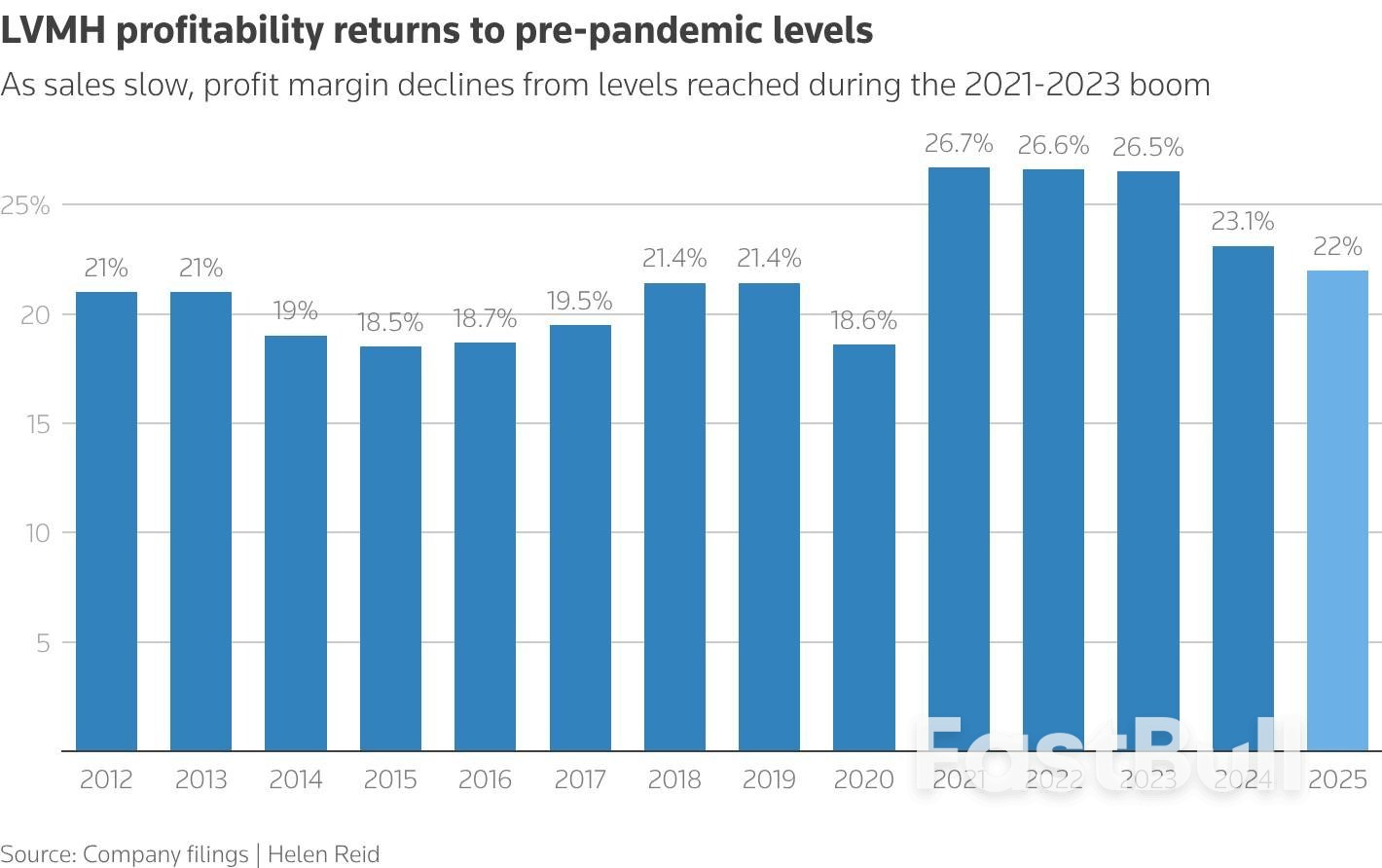

2012年から2025年の予測までのLVMHの営業利益率を毎年示すグラフ

2012年から2025年の予測までのLVMHの営業利益率を毎年示すグラフ