マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

トランプ大統領の予測不可能な戦術はUSMCAを危険にさらしているが、経済的な現実を考えると、崩壊を回避するために譲歩を迫られる可能性が高い。

標準的な交渉理論は、合理的な行動をとる者は最終的に合意点を見出すと示唆している。しかし、ドナルド・トランプ氏の戦術に直面すると、この理論はしばしば脆さを露呈する。大統領は、中国への外交的働きかけに対してカナダに100%の関税を課すと警告し、北米を拘束する三国間貿易協定を「無関係」と一蹴した。これは、三国が依存する協定の将来が不安定であることを示唆している。

本格的な貿易戦争は実際に経済的痛みをもたらすだろうが、完全な崩壊よりも、一連の実際的な譲歩の方が起こりそうだ。

2020年に成立した米国・メキシコ・カナダ協定(USMCA)は、大陸経済の基盤です。この協定は、世界のGDPの約3分の1を占める3カ国間の推定1.9兆ドルの貿易を規定しています。

この協定は継続的な評価を目的として設計されています。2026年から毎年見直しを行う条項があり、さらに16年間延長するオプションも含まれています。この構造により、協力、インセンティブ、そして潜在的な罰則が常に議題に上がることが保証され、長期的な安定を目標としたゲームが繰り返されるダイナミクスが生まれます。

この力学は、トランプ氏のアプローチによって危険なものとなっている。彼は最近、カナダが中国製電気自動車の限定的な輸入を認める合意に至ったことを激しく非難したが、これはUSMCAの規定に則った完全な自由貿易協定には至っていない。さらに緊張を高めたのは、マーク・カーニー首相が世界経済フォーラムでアメリカ主導の世界秩序を痛烈に批判したことで、ワシントンのムードは悪化しただろう。

1月24日、トランプ大統領は、カナダが中国との貿易協定に進展した場合、100%の関税を課すと表明した。その数日前の1月13日には、製造業の雇用を米国内に呼び戻すよう訴えつつ、USMCAは米国にとって「無関係」だと主張していた。

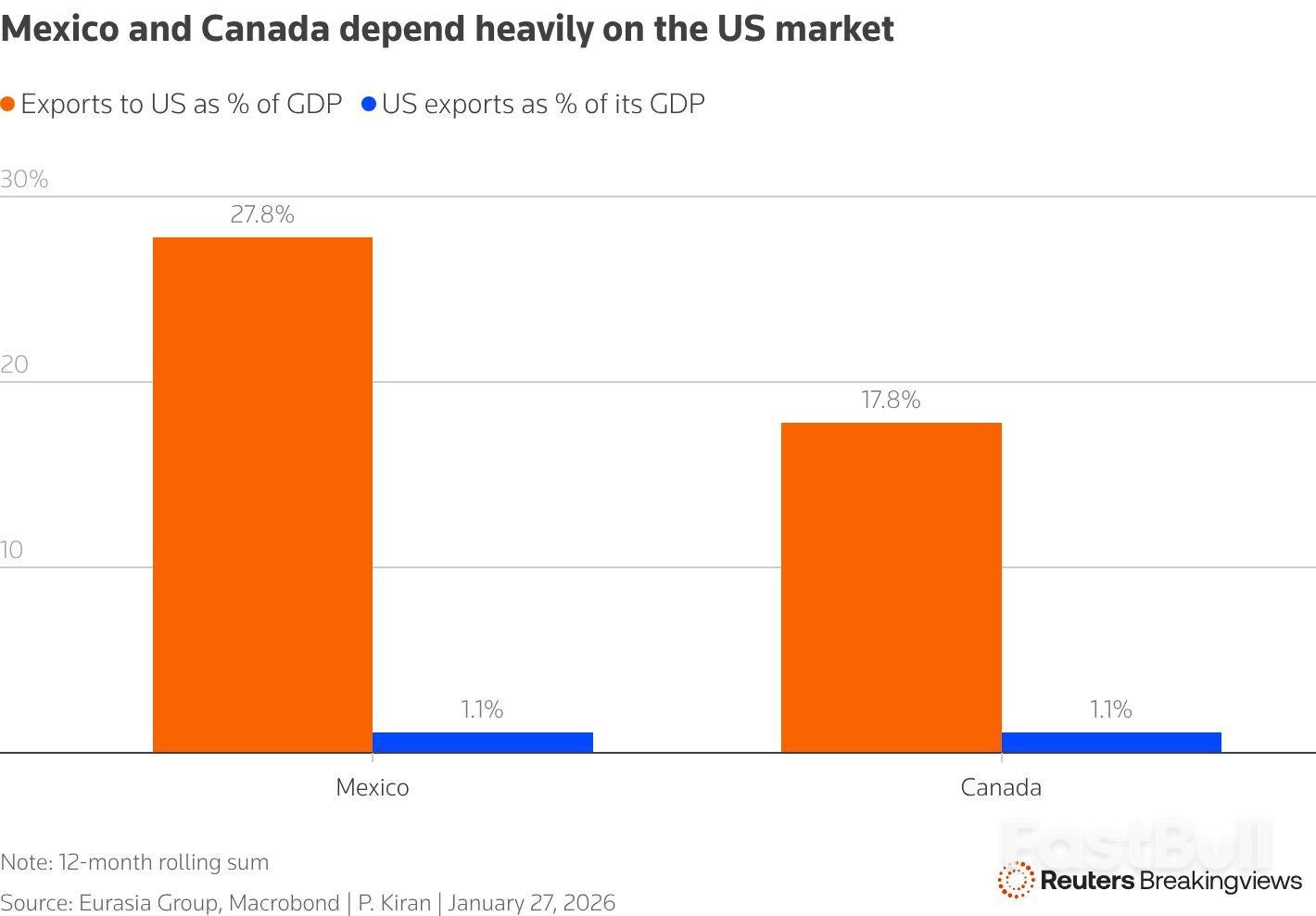

教科書的な交渉モデルでは、すべての当事者が長期的な利益を期待するならば、合意は不可避であると想定されています。カナダとメキシコにとって、その利益は明白かつ甚大です。米国への輸出は、カナダ経済の約28%、メキシコ経済の約18%を占めています。

しかし、米国はそこまでの依存度には達していません。石油や自動車といった重要な産業は北米の統合サプライチェーンに大きく依存していますが、経済全体の影響ははるかに小さいです。それでも、USMCAの破棄は痛みのない選択肢ではありません。RBCエコノミクスによると、協定からの離脱は実効関税率を20%以上に急騰させる可能性があり、特に中間選挙が迫っている今、米国にとって受け入れがたい経済的負担となるでしょう。

米国のより冷笑的な戦略としては、協定を技術的に存続させつつ、対象を絞った関税を用いて鉄鋼、アルミニウム、自動車製造業の雇用の国内移転を迫るという方法があるかもしれない。RBCのアナリストはこのシナリオを「ゾンビUSMCA」と呼んでいる。

今のところ、より穏健な措置と相互譲歩の方が可能性が高いように思われる。メキシコはすでに、麻薬犯罪対策に関して、いわゆる異例の協力を申し出ている。

カナダは緊張緩和のための融和的な姿勢を示すこともできる。当初の協議では米国の農業利益が最優先事項であったため、カナダの乳製品市場の更なる調整は現実的な選択肢となる。同様に、カーニー首相はトランプ大統領が国家安全保障上の重要課題と位置づける「ゴールデンドーム」ミサイル防衛システムへの参加に同意する可能性がある。

こうした動きは、抽象的な交渉理論と重要な貿易関係を管理する実際の現実との間のギャップを埋めるのに役立つ可能性がある。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。