マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

Sự kiện NÓNG nhất 2024

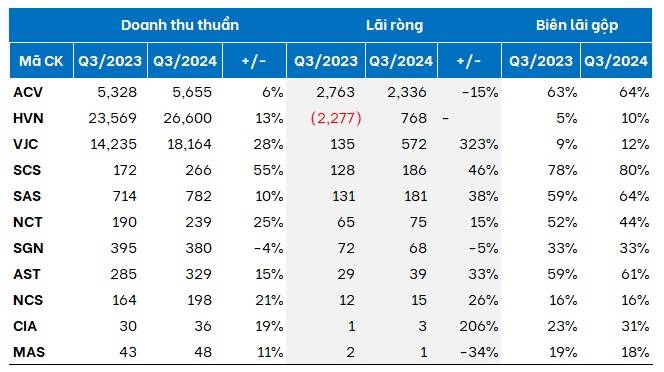

SCS - Lợi suất cổ tức hấp dẫn

CTCP Dịch vụ Hàng hóa Sài Gòn (SCSC) chuyên cung cấp dịch vụ logistics hàng không, khai thác nhà ga hàng hóa, kho lạnh và hỗ trợ hải quan tại Sân bay Tân Sơn Nhất. SCSC hiện đang nắm giữ 15% thị phần dịch vụ hàng không toàn quốc và 45% thị phần ở Tân Sơn Nhất.

I. Kết quả kinh doanh

Lũy kế 9T2024, doanh thu thuần đạt 743 tỷ (+46,8% YoY), lợi nhuận ròng đạt 523 tỷ (+41,3% YoY), lần lượt đạt 81% và 87% kế hoạch kinh doanh cả năm.

Biên lợi nhuận hoạt động cải thiện từ 70% (9T2023) lên 74%, nhờ tối ưu hóa chi phí và tăng hiệu quả hoạt động.

Doanh thu và lợi nhuận tăng nhờ nhu cầu hồi phục và đóng góp của khách hàng mới Qatar Airways từ tháng 2/2024.

Doanh thu từ dịch vụ vận chuyển hàng hóa quốc tế tăng 50%, trong khi dịch vụ hàng hóa nội địa tăng 21,6%.

Sự tăng trưởng này phản ánh nhu cầu vận chuyển hàng hóa hàng không phục hồi mạnh mẽ và chiến lược kinh doanh hiệu quả của SCSC.

Bên cạnh kết quả kinh doanh khả quan, doanh nghiệp có cơ cấu tài chính vững mạnh. Tính đến cuối tháng 9/2024, SCS nắm giữ hơn 1.134 tỷ đồng tiền mặt và các khoản đầu tư có kỳ hạn, chiếm trên 91% tổng tài sản ngắn hạn, và hoàn toàn không có nợ vay ngân hàng. Nhờ vào lợi nhuận vượt trội, SCS dự kiến chia cổ tức tiền mặt với tỷ lệ tối thiểu 70% trong năm 2024, mang lại lợi suất cổ tức/thị giá hấp dẫn, đạt trên 8,8% so với thị giá hiện tại. Thêm vào đó, SCSC không đầu tư vào dự án Long Thành, cổ tức kỳ vọng đạt mức 80-90%.

Triển vọng 2024-2025:

KQKD Q4/2024 dự kiến tiếp tục tăng, với mức tăng trưởng ấn tượng nhờ ba yếu tố chính:

(1) Mùa cao điểm mua sắm cuối năm

(2) Lợi ích gián tiếp từ các gián đoạn trong thương mại khu vực biển Đỏ

(3) Khách hàng mới Qatar Airways tiếp tục tạo động lực tăng trưởng. Bên cạnh đó, dự án mở rộng nhà ga T3 tại Cảng HKQT Tân Sơn Nhất (dự kiến khai thác giữa năm 2025).

(4) Cơ cấu tài chính lành mạnh

(5) Lợi suất cổ tức năm 2024 cao

(6) Tiếp tục hưởng lợi từ vĩ mô của ngành.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。