マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

一致するデータがありません

ニュージーランド中央銀行のチーフエコノミストのポール・コンウェイ氏は、ニュージーランド中央銀行はパンデミック後の急激なインフレから教訓を学び、将来のショックへの対応力を高めていると述べた。

ニュージーランド中央銀行のチーフエコノミストのポール・コンウェイ氏は、ニュージーランド中央銀行はパンデミック後の急激なインフレから教訓を学び、将来のショックへの対応力を高めていると述べた。

中央銀行の金融政策委員会は、インフレ率が高く経済が不安定な時期に経済活動、企業の価格設定、インフレ期待がどのように変化するかについて貴重な知見を得た、とコンウェイ総裁は近年の金融政策の見直しを発表した後、月曜日ウェリントンで述べた。

「供給ショックとインフレの構造的要因に対する理解が深まり、よりタイムリーかつきめ細かなモニタリングのために高頻度データの活用を拡大しました」と同氏は述べた。「中立金利の推定とシナリオ分析のための新たなツールを開発しました。これらの改善により、MPCは物価安定を維持しながら将来のショックにも十分対応できるようになります。」

RBNZは、パンデミックを受けて政策を過度に緩和したとして批判に直面した。パンデミックは物価上昇圧力を強め、インフレ率を1~3%の目標レンジに戻すには金利引き上げが必要となった。RBNZは本日、労働市場の保護とインフレ抑制という当時の二重の使命(現在は廃止されている)に一部責任があるとした。

「後から考えると、より早期に、あるいはより積極的な引き締めを行っていれば、インフレ率はより早く低下したかもしれない」とコンウェイ氏は述べた。「しかし、当時入手可能なデータでは、それは困難だっただろうし、当時の金融政策委員会(MPC)の使命である最大限持続可能な雇用の維持という目標と矛盾する可能性もあっただろう。」

本日の調査によると、RBNZの予測誤差は2020年2月から2022年8月までの新型コロナウイルス感染症の期間中に大幅に増加したが、これは主に大規模かつ異常なショックによるものだった。

しかし、同期間中、民間予測機関や他の中央銀行も大きな予測誤差を経験しており、2022年11月以降、「われわれの予測パフォーマンスは、新型コロナウイルス以前の水準に近づくまで改善した」と報告書は述べている。

RBNZは、パンデミック中の政府による大規模かつ急速な財政緩和の経済効果は過小評価されており、財政政策の影響に関する理解を深め、財務省との関係を強化する措置を講じたと述べた。

また、大規模な資産購入やマイナス金利など、必要に応じて代替政策手段を講じる運用態勢を維持・強化するための措置も講じている。

「過去20年間、ニュージーランド国内および世界全体で中立金利は大幅に低下しました」とRBNZは述べた。「この構造的な変化により、将来の景気後退局面においてOCRが実質的な下限に達する可能性が高まっています。つまり、従来の金融政策だけではインフレを安定させるのに不十分となる可能性があるのです。」

RBNZは、2021年末時点でニュージーランドのすべての主要銀行は、必要に応じてマイナスOCRをサポートする技術的および運用上の準備ができていると述べた。

経済とリスク資産は相反する様相を呈している。このような環境下において、マルチアセット投資のアプローチを採用するのにこれ以上の好機はないと考えている。ここ数週間、米国および世界の株式市場は立て続けに過去最高値を更新し、信用スプレッドは歴史的なタイト水準で推移し、VIX指数は年初来の最低水準付近で推移している。4月初旬の市場急落後、リスク資産がこのようなパフォーマンスを示すとは、6ヶ月前にはほとんど予想できなかっただろう。マクロ経済の弱点、財政・関税の影響による不確実性、そして地政学的リスクの現状を十分に把握していたならば、そうする人はさらに少なかっただろう。

これが示唆しているのは、困難な経済と活況を呈するリスク市場の間で矛盾が生じているように見えることです。この矛盾は、今年最後の四半期に入ってもすぐには解消しそうにありません。そこで疑問となるのは、これをどう説明するか、そして投資家はこれに対してどのような対応を取る可能性があるかということです。

経済情勢における弱点やリスクは、さほど注意深く見なくても分かります。ここ数週間、米国の雇用統計とインフレ指標の大半は明らかに悪化しており、市場は今後12ヶ月で120ベーシスポイントの利下げを織り込む中で、連邦準備制度理事会(FRB)は利下げサイクルを再開しました。先週発表された7月のコアPCEインフレ率は年率2.9%と、FRBのインフレ目標である2%を依然として大幅に上回っています。今週は、これまで懸念材料となってきた非農業部門雇用者数と失業率の発表に注目が集まるでしょう。

これに加え、FRBの独立性にも焦点が当てられており、関税の経済的影響、財政政策とその持続可能性をめぐる不確実性は依然として残っています。こうしたマクロ経済問題への懸念は、他の主要経済国、特にフランス、英国、日本においても同様に高まっており、これらの国では財政問題への懸念から、長期金利の変動が顕著になっています。これらの経済の成長も鈍化しています。

さらに、地政学リスクは依然として歴史的な高水準にあり、今月ロシアがポーランド、エストニア、ルーマニアの領空を侵犯し、イスラエルがカタールでハマス指導部への攻撃を実施したことで、新たなリスクが高まっています。これらの行為は、原油価格の上昇や株価の急落といった市場への持続的な悪影響をもたらしてはいませんが、より広範なエスカレーションのリスクは依然として高いままです。重要なのは、これらの懸念が抽象的なものではないということです。特に注目すべきは、金価格が最近、実質ベースで史上最高値を更新し、「安全資産」である金のインフレ調整後の最高値である1980年を上回ったことです。

驚くべきことに、このような悲観的な背景にもかかわらず、リスク市場は急上昇した。

私たちの見解では、その理由を説明するのに役立つ理由がいくつかあります。

まず、米国経済の持続的な回復力は目覚ましいものがあります。雇用の弱さとインフレ上昇の兆候は明らかですが、これらの兆候やその他の兆候は、市場で積極的なリスクオフの動きを引き起こすような景気後退を示唆するほど強力でも数も十分ではありません。もちろん、成長は鈍化していますが、市場は主要な原因と結果を合理化し、金融緩和に再び支えられた米国経済は良好な状態にあり、緩やかに再加速する態勢にあると結論付けているようです。

この楽観的な見方は、今のところ、FRBの独立性や米国の財政問題に関する懸念の高まりを上回っているようだ。第二に、深刻な景気後退に陥った場合、主要中央銀行は過去10年以上で最大の規模で介入し、利下げを行う余地があり、これは確かに市場にいくらかの安心感を与えている。金利が以前よりも高く、インフレが概ね減速し、再び抑制されていることから、こうした行動はより信憑性が高い。必要であれば、より大幅な利下げを行う余地が広がっているからだ。

第三に、米国のメガキャップ・テクノロジー企業(いわゆる「マグニフィセント7」)の継続的な力強い成長と収益の伸び、そしてより広範な企業、業界、地域における収益の同時的な改善は、株価上昇へのサプライズとなりました。年初来、米国のメガキャップ・テクノロジー企業の収益は減速するとの見方もありました。しかし、明らかにこれは現実には起こらず、事業拡大のストーリーは勢いを増し、米国および世界の株式市場を支えています。

重要なのは、金融緩和と米ドル安が、世界の株式市場を支え、あるいは促進する重要な要因となっていることです。米国および米国以外の債券市場も、この恩恵を受けています。第四に、特に米国における相対的に高い金利と経済・政策の不確実性にもかかわらず、投資適格債および非投資適格債市場全体の企業信用力は概ね堅調です。現在の歴史的にタイトな信用スプレッド水準は、こうした動向と、魅力的な社債およびハイイールド債のオールイン利回りに惹きつけられた投資家からの健全な需要を反映しています。さらに、世界的な企業デフォルト率が比較的低い水準にとどまっていることも、これを支えています。

最後に、地政学的リスクは依然として高く、近い将来に再び急上昇することが十分に予想されるものの、市場はそれに慣れてしまっているようで、経済予測や資産価格、特に通貨や原油価格に影響を及ぼすような全面戦争やその他の人道的災害によってのみ動揺する。

疑いなく、私たちは今、予測不可能であると同時に複雑でもある、異例の環境にあります。したがって、投資家は当然ながら今後の動向について慎重になるべきでしょう。しかしながら、経済の弱さとリスクを認識しつつも、中期的には成長資産とリスク資産の見通しについては楽観的な見方を維持しており、この見方は今年を通して一貫しています。

特に株式市場では、楽観的な見方が明らかに織り込まれています。しかし、債券の絶対利回りが依然として魅力的であることもあって、資産配分において不合理な熱狂や過剰な拡大は見られません。特に今重要なのは、投資家がポートフォリオを複数の資産クラスに可能な限り分散し、魅力的なリスク調整後リターン源泉と十分な下落リスクへの備えを兼ね備えた、公開市場と非公開市場へのエクスポージャーのバランスを確保することです。マルチアセット投資は景気循環を通じて効果を発揮します。そして、今のような局面においてこそ、その真価が発揮されるのです。

日銀は今月初め、予想通り政策金利を0.5%に据え置いたが、理事2人が0.25ポイントの利上げに反対したことで市場は衝撃を受け、日銀が当初考えられていたほど経済の逆風を懸念していないことの表れと解釈された。

この動きが、利上げが差し迫っていることを市場に意図的に知らせるためのものであったかどうかは不明だが、日銀のベテランウォッチャーである岩下真理氏は、次回の利上げの条件が整ってきているという理事会の見方が高まっていることを表していると述べた。

「利上げは遅かれ早かれ起こることなので、反対派は上田総裁にもっと早く行動して利上げを終わらせるよう促したかったのだろう」と岩下氏は語った。

上田氏は2023年に日銀総裁に就任して以来、17年ぶりの利上げを実施したが、過去6カ月間で見通しについてより慎重になっている。

上田総裁のハト派的な姿勢は、ここ数カ月で日銀の9人の理事の間でさらなる利上げを求める意見が変化していることとは対照的だ。

9月の日銀の決定で、田村直樹理事と高田元理事が利上げを提案し、市場を驚かせた。

日銀の考えに詳しい関係筋によると、次回利上げの正確な時期は、今後発表される経済指標によって日銀の政策担当者らが米国が景気後退を回避し、米国の関税が日本の脆弱な経済回復を阻害しないと確信できるかどうかにかかっている。

同時に、7月初旬から高まる物価圧力は理事会を懸念させてきた。7月30日~ 31日の会合の議事録によると、一部の理事は食料品価格のインフレが沈静化すると予想する一方で、生活必需品の価格が着実に上昇すれば、広範囲にわたる持続的なインフレを引き起こす可能性があると警告する理事もいた。

政策立案者たちは、最近の経済の弱さをほとんど無視しているようだ。

7月の議事録によると、金融政策の見通しに関する6つの意見のうち、1人を除く全員が適時利上げを求め、1人は年末までに利上げする可能性があるとみていた。

それ以降、データは米国の関税による経済的損害は限定的であることを示しており、一部の政策担当者は8月の輸出の落ち込みは主に過去数ヶ月間の需要の蓄積に対する反応だと見ている。

雇用統計が低迷し米国の景気後退懸念が高まったが、経済が回復力を示し、連邦準備制度理事会による利下げが成長を支えるとの見通しが出てきたため、懸念は和らいだ。

関係筋の1人は、今後の経済指標で米国の景気後退懸念がさらに和らぎ、日本の製造業が米国の関税による打撃を乗り切れることが示されれば、反対派は9人の委員からなる委員会でより多くの味方を見つけるかもしれないと述べた。

「反対者が1人ではなく2人だったことは非常に重要だ」と、公の場で発言する権限がないとして匿名を条件に語った関係者は述べた。「これにより、他の委員が短期的な利上げにさらに賛成するようになる可能性がある」

日銀の政策担当者らは今後の利上げのペースや時期については沈黙を守っているが、来年1月までに行われる3回の会合のいずれかで利上げが行われると広く合意されていると関係筋は述べている。

市場は10月の利上げ確率を約50%織り込んでいる。ロイターの調査によると、エコノミストの過半数が年末までに25ベーシスポイントの追加利上げを予想しているものの、利上げ時期については確信度が低く、10月と1月に集中している。

元商業銀行員の田村氏はタカ派として知られ、昨年12月に政策金利を0.5%に引き上げるという単独提案を行ったが、これは失敗に終わった。日銀は1カ月後にまさにその提案を実行した。

アナリストらによると、上田知事の提案に常に賛成票を投じ、知事に近い見解を持つと見られていた高田知事の反対により、分裂票の重要性はさらに高まったという。

「断定は難しいが、反対意見は利上げが近づいているという市場への意図的なシグナルだった可能性がある」と、元日銀審議委員の桜井誠氏はロイター通信に語った。

同委員会のタカ派的な偏向は、上田氏の前任者である黒田東彦氏の時代に支配的だったがその後退任したハト派的な政策立案者の世代とは対照的だ。

安達氏の後を継いだ新人の小枝順子氏は、食料品価格の高騰を懸念していると述べた。

もうひとりの新人、益一之総裁は政策に関しては中立的と見られており、段階的な景気刺激策の縮小という日銀の決定に繰り返し反対してきたハト派の中村豊明総裁の後任となる。

その結果、上田氏は最も慎重な取締役となった。

アナリストの中には、金利決定に大きな影響力を持つ上田総裁に政策決定を決断させるのに十分なデータが10月29~30日の会合までに発表されるかどうか疑問視する者もいる。

3月まで日銀理事を務めた安達誠二元日銀理事は「最近の発言から判断すると、利上げの条件が整っているとは確信していないのではないか」と語った。

今後発表される主要データの一つとして、10月1日に発表される日銀短観(企業景況調査)が挙げられます。この調査では、米国の関税が企業にどのような影響を与えているかが明らかになります。また、10月6日に発表される日銀の支店長による報告では、中小企業が関税をどのように乗り切っているかが概観されます。

結局のところ、特に石破茂首相が退任する中で、政治と為替レートの動向が利上げのタイミングを左右する重要な要因となる可能性がある。

後任が金融政策に介入するのではないかという懸念は後退し、金融緩和論者の高市早苗氏を含め、どの候補者も利上げに反対していない。中には、借入コストの緩やかな上昇を支持する候補者もいた。

アナリストらは、1ドル=150円という重要な水準に近づいた円安が再び進行すると、輸入コストの上昇でインフレが加速し、日銀に利上げ圧力がかかる可能性があると指摘する。

「上田総裁が経済の下振れリスクをいかに強調したかを考えると、10月の利上げを正当化するのは論理的に難しい」と安達氏は述べた。「しかし、論理だけではうまくいかないこともある」

ミシガン州のモルモン教会の正面玄関に車を突っ込んだ男がアサルトライフルで発砲し、教会に火を放った。少なくとも4人が死亡、8人が負傷し、警察との銃撃戦の末死亡した。警察によると、犯人は近隣の町バートン出身の元米海兵隊員、トーマス・ジェイコブ・サンフォード容疑者(40)で、炎と煙に包まれた教会に故意に放火したという。当局によると、銃撃による犠牲者のうち2人が死亡、8人が病院に搬送された。発砲から数時間後、警察は教会の焼け跡から少なくとも2人の遺体を発見したと報告した。焼け跡はまだ撤去されておらず、他にも犠牲者がいる可能性がある。

「行方不明の人もいる」とグランド・ブラン郡警察署長のウィリアム・レニエ氏は記者会見で述べた。レニエ氏によると、サンフォード容疑者が車で教会に突っ込んだ時、教会には数百人がいたという。州天然資源局とグランド・ブラン郡の警察官2人が通報を受けて30秒以内に現場に急行し、容疑者と銃撃戦となり、事件発生から約8分後、駐車場で容疑者を射殺したとレニエ氏は語った。

レニエ氏は、捜査官らが犯人の自宅や通話記録を捜索し、動機を探る予定だと述べた。米軍の記録によると、サンフォード容疑者は2004年から2008年まで米海兵隊に所属し、イラク戦争の退役軍人だった。偶然にも、ミシガン州の事件の14時間足らず前にノースカロライナ州で起きた銃撃事件では、3人が死亡、5人が負傷したが、この事件の容疑者には、イラクで従軍した40歳の海兵隊退役軍人が名を連ねている。ノースカロライナ州サウスポートの警察は、ナイジェル・マックス・エッジ容疑者が土曜の夜、ボートから海辺のバーに向けて発砲したとしている。エッジ容疑者は、第一級殺人罪3件と殺人未遂罪5件で起訴されている。

裁判記録によると、エッジ氏が米国政府などを相手取って起こした連邦訴訟では、同氏はイラクで外傷性脳損傷を含む重傷を負った勲章を受けた海兵隊員であるとされている。却下されたこの訴訟では、エッジ氏が改名する前はショーン・ウィリアム・デベヴォイスという名で知られていたことが明らかになっている。

ミシガン州では、ポーラと名乗る女性がWXYZテレビのインタビューで、自身の脱出劇を「非現実的」な体験として描写した。「大きな音が聞こえ、ドアが吹き飛びました。そして皆が外に飛び出しました」と彼女は語り、警備員はおらず、逃げ惑う教区民に銃撃を加えたと付け加えた。「そこで友達を失い、日曜日に教えている初等協会の子供たちも怪我をしました。本当に辛いです」と彼女は語った。モルモン教(正式名称は末日聖徒イエス・キリスト教会)は、イエスの教えだけでなく、19世紀のアメリカ人ジョセフ・スミスの預言も信奉している。

人口7,700人のグランド・ブランは、デトロイトの北西約60マイル(約100キロ)に位置する。ミシガン州のグレッチェン・ホイットマー知事はソーシャルメディアに投稿した声明で、「グランド・ブランのコミュニティの皆さんのために心が張り裂けそうです」と述べた。「暴力はどこで発生しても、特に礼拝の場では許されません」。ドナルド・トランプ大統領はトゥルース・ソーシャルへの声明で、今回の銃撃事件は「アメリカ合衆国におけるキリスト教徒を標的とした新たな攻撃のようだ」と述べ、FBIが現場に急行していると述べた。「我が国におけるこの暴力の蔓延は、直ちに終結させなければなりません!」

銃暴力アーカイブによると、ミシガン州の銃乱射事件は、2025年に米国で発生した324件目の銃乱射事件となった。同アーカイブは銃乱射事件を追跡しており、銃乱射事件とは銃撃者を除いて4人以上が撃たれたり死亡したりする事件と定義している。また、この事件は、ノースカロライナ州の事件と、その数時間後にテキサス州イーグルパスのカジノで発生した銃乱射事件(少なくとも2人が死亡、数人が負傷)を含め、24時間以内に米国で発生した3件目の銃乱射事件でもある。

今月の日本銀行の政策決定会合で理事がタカ派に分裂したことで、ハト派の上田一男総裁への利上げ加速を求める圧力が高まり、次回の金融引き締めが早ければ10月にも実施される可能性が高まっている。日本銀行は今月初め、予想通り政策金利を0.5%に据え置いたが、理事2名が0.25ポイントの利上げに反対したことで市場は衝撃を受け、日銀が当初考えられていたほど経済の逆風を懸念していないことの表れと解釈された。

この動きが、利上げが差し迫っていることを市場に意図的に知らせるためのものだったのかどうかは定かではないが、日銀のベテランウォッチャーである岩下真理氏は、次回の利上げの条件が整ってきているという理事会の見方が高まっていることを表していると述べた。「利上げは遅かれ早かれ起こることなので、反対派は上田総裁にもっと早く行動して利上げを実行させたかったのだろう」と岩下氏は語った。2023年に日銀総裁に就任して以来、上田氏は17年ぶりに日銀の利上げを実施したが、過去6か月間で見通しについてより慎重になっている。

上田氏のハト派的な姿勢は、日銀の9人の理事の間でここ数カ月で意見が変化し、さらなる利上げを求めるようになっていることとは対照的だ。理事の田村直樹氏と高田元氏は、9月の日銀の決定で利上げを提案し、市場を驚かせた。日銀の考えに詳しい関係筋によると、次回の利上げの正確な時期は、今後発表される経済指標によって日銀の政策担当者らが米国が景気後退を回避し、米国の関税が日本の脆弱な経済回復を阻害しないと確信できるかどうかにかかっているという。

同時に、高まる物価圧力は7月初旬から理事会を悩ませてきた。7月30日~31日の会合議事録によると、食品インフレの沈静化を予想する理事がいる一方で、日用品の価格上昇が広範囲にわたる持続的なインフレを引き起こす可能性があると警告する理事もいた。政策当局は概ね、最近の経済の弱さを軽視しているようだ。7月の議事録によると、金融政策の見通しに関する6つの意見のうち、1人を除く全員が適時に利上げを行うべきだと述べ、1人は年末までに利上げを行う可能性があると見ている。

それ以来、データは米国の関税による経済的ダメージは限定的であることを示しており、一部の政策担当者は8月の輸出の落ち込みは主に過去数ヶ月間の潜在需要への反応だと見ている。雇用統計の低迷が米国の景気後退懸念をかき立てたが、経済が回復力を示し、連邦準備制度理事会による利下げが成長を下支えするとの見通しから、こうした懸念は和らいだ。関係筋の1人は、今後のデータが米国の急激な景気後退への懸念をさらに和らげ、日本の製造業が米国の関税による打撃を乗り切ることができると示せば、反対派は9人の委員からなる委員会の中でより多くの味方を見つけるかもしれないと述べた。

「反対者が1人ではなく2人だったことは非常に重要だ」と、公の場で発言する権限がないとして匿名を条件に語った関係者は述べた。「これにより、他の委員が短期的な利上げにさらに賛成するようになる可能性がある」。日銀の政策担当者は今後の利上げのペースと時期について沈黙を守っているが、関係者によると、来年1月までに開催される3回の会合のいずれかで利上げが行われるという点で大方の合意が形成されているという。

市場は10月の利上げ確率を約50%織り込んでいる。ロイターの調査によると、エコノミストの過半数が年末までに25ベーシスポイントの追加利上げを予想しているものの、利上げ時期については確信度が低く、10月と1月に集中している。

元商業銀行員の田村氏は、昨年12月に政策金利を0.5%に引き上げる単独提案をしたが実現しなかったタカ派として知られるが、日銀は1カ月後にまさにその提案を実行した。アナリストによると、上田氏の提案に常に賛成票を投じ、総裁に近い見解を持つと見られていた高田氏の反対票によって、分裂票の重要性はさらに高まった。「断言は難しいが、反対票は利上げが近づいているという市場への意図的なシグナルだった可能性がある」と、元日銀理事の桜井誠氏はロイター通信に語った。

日銀のタカ派的な偏向は、上田氏の前任者である黒田東彦総裁の時代に支配的だったがその後退任したハト派の政策担当者世代とは対照的だ。安達氏の後を継いだ新人の小枝順子氏は、食品価格の高騰に懸念を表明している。もう一人の新人である桝一之氏は政策に関しては中立的と見られており、段階的な景気刺激策の縮小という日銀の決定に繰り返し反対したハト派の中村豊明氏の後任となった。

アナリストの中には、10月29~30日の会合までに、利上げに大きな影響力を持つ上田総裁に利上げを決断させるのに十分なデータが発表されるかどうか疑問視する声もある。「最近の発言から判断すると、利上げの条件が整っていると確信しているとは思えない」と、3月まで日銀理事を務めた安達誠司元日銀理事は述べた。発表される主要指標の一つは、10月1日に発表される日銀短観で、米国の関税が企業にどのような影響を与えているかが示される。10月6日に発表される日銀の支店長による報告では、中小企業が関税をどのように乗り切っているかが概観される。

結局のところ、政治情勢と為替レートの動向が、特に石破茂首相の退任に伴い、利上げ時期を左右する重要な要因となる可能性がある。後任が金融政策に介入するのではないかという懸念は後退し、金融緩和論者の高市早苗氏を含め、どの候補者も利上げに反対していない。中には、借入コストの緩やかな上昇を支持する候補者もいた。アナリストらは、1ドル=150円という重要なライン付近まで円安が進行し、輸入コストの上昇によってインフレが加速する中、日銀は利上げに圧力を受ける可能性があると指摘している。

「上田総裁が経済の下振れリスクをいかに強調したかを考えると、10月の利上げを正当化するのは論理的に難しい」と安達氏は述べた。「しかし、論理だけではうまくいかないこともある」

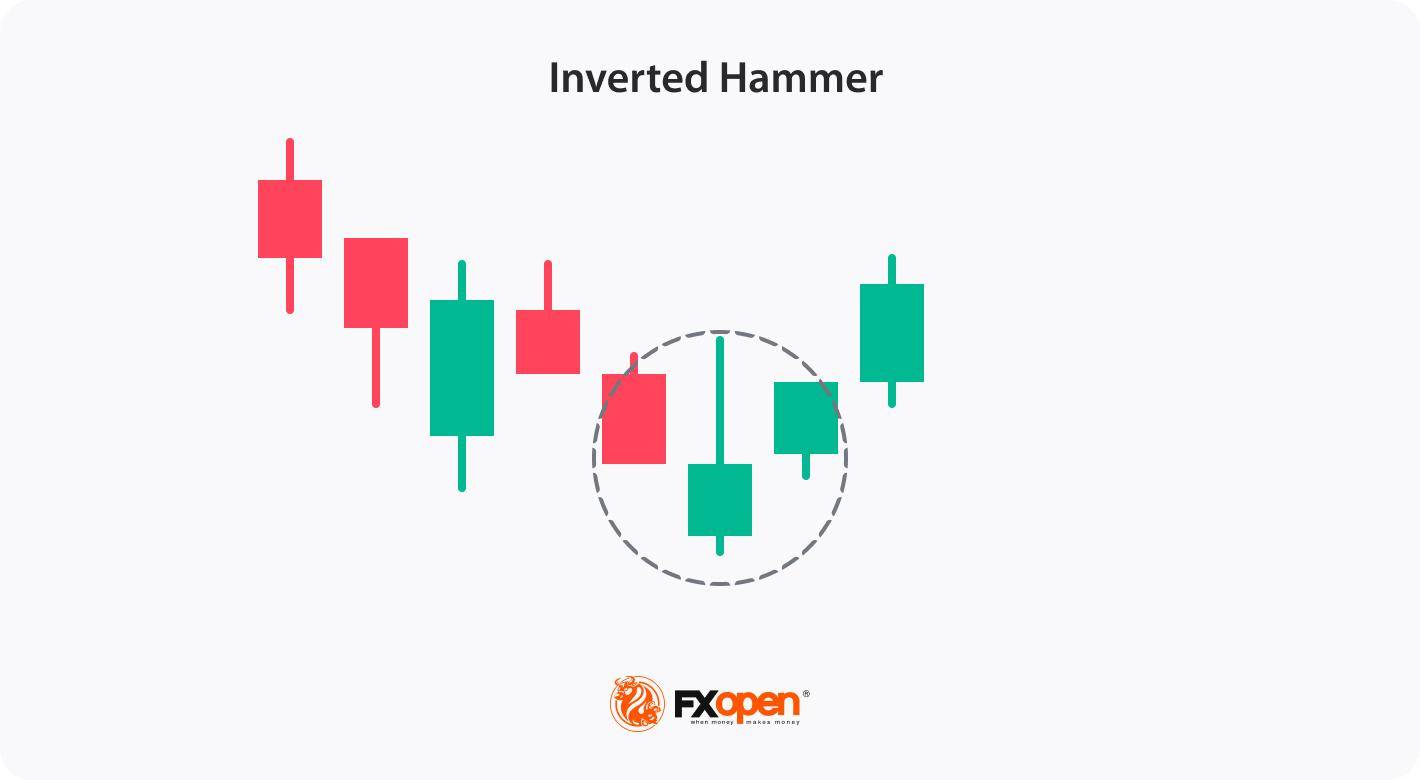

取引において、パターンは強力なツールであり、トレーダーはトレンドの方向転換を予測することができます。そのようなパターンの一つが逆ハンマーです。これは、下降トレンド後の強気シグナルとしてよく見られる形成です。このパターンを認識し、その意味を理解することは、反転の機会を見極めようとするトレーダーにとって非常に重要です。この記事では、逆ハンマーローソク足の意味、価格チャート上での見分け方、そしてトレーダーがそれを取引戦略に組み込む方法について解説します。

逆ハンマーは、下降トレンドの終盤に現れるローソク足パターンで、通常は強気への反転の可能性を示唆します。特徴的な形状で、ローソク足の下端には小さな実体があり、上ヒゲは実体の少なくとも2倍の大きさです。この構造は、当初は売り手が優勢だったものの、買い手が参入し、価格を押し上げ、その後始値付近で引けたことを示唆しています。逆ハンマーだけでは反転を確定させることはできませんが、その後に続くローソク足で強気の動きが続く場合、トレンド転換の可能性を示唆するサインとみなされることが多いです。

このパターンは様々な色で表示されるため、赤い逆ハンマー型のローソク足や、逆さまの緑のハンマー型が見つかるかもしれません。どちらも強気の反転を示唆しますが、逆緑のハンマー型はより強いシグナルを発し、強気の強さを反映していると考えられています。

このパターンのユニークな特徴の 1 つは、トレーダーがさまざまな時間枠にわたって、株式、暗号通貨*、ETF、指数、外国為替などのさまざまな金融商品に適用できることです。

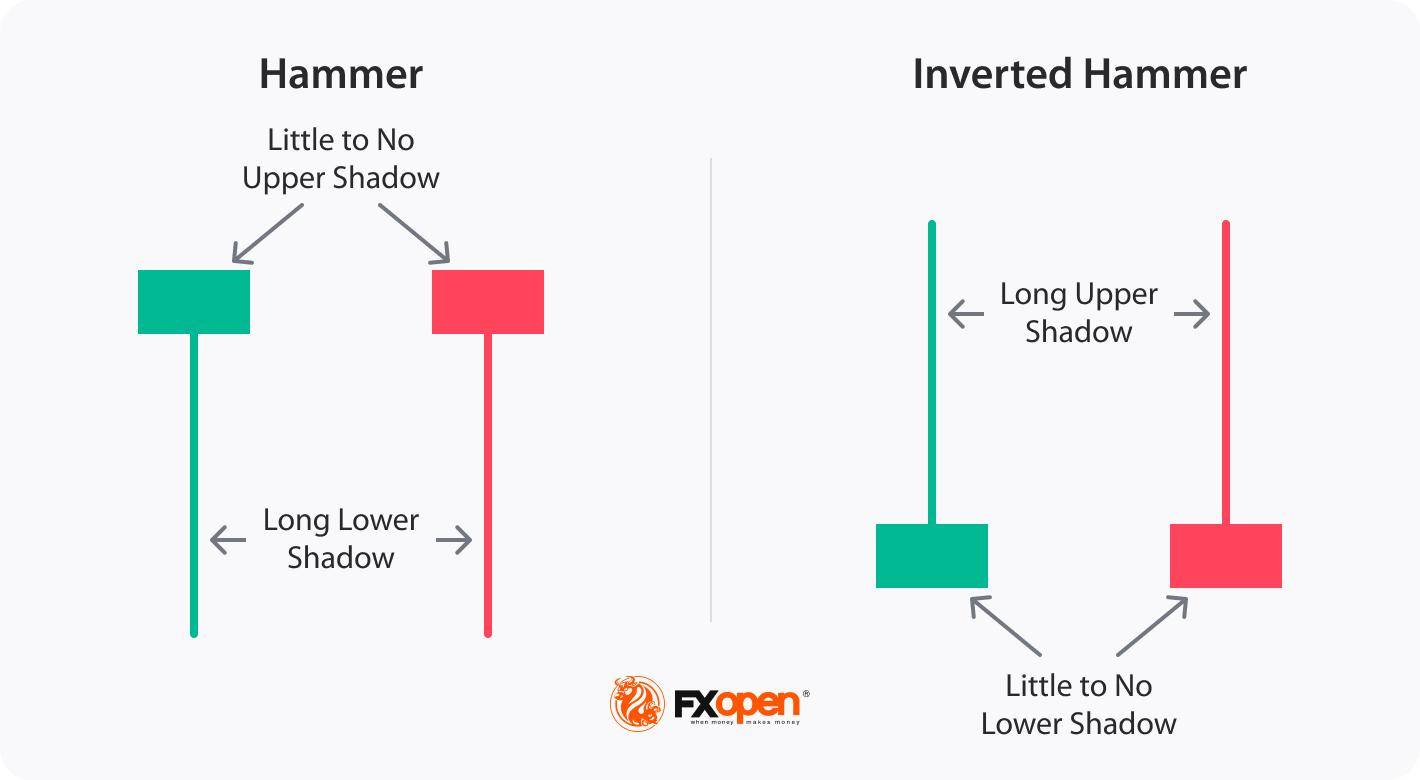

ハンマーと逆ハンマーはどちらも下降トレンドで現れ、強気の反転の可能性を示すシングルローソク足パターンですが、それぞれ異なる形成と意味を持っています。

どちらのパターンも強気の感情の可能性を示していますが、緑または赤のハンマー ローソク足は売却後の買い手の強さに焦点を当てているのに対し、逆ハンマーは全体的に弱気な状況で買い手の関心があることを示唆しており、トレンドの転換にはさらなる確認が必要です。

逆ハンマーは簡単に認識できますが、逆ハンマーが提供する反転シグナルの信頼性を高めるためにトレーダーが従うルールがいくつかあります。

ステップ1:下降トレンドのパターンを特定する

ステップ2: 適切な時間枠を選択する

ステップ3:指標を使用して識別を強化する

ステップ4:確認信号を探す

これらの手順に従い、確認シグナルを待つことで、トレーダーは逆ハンマーのシグナルの信頼性を高めることができます。

逆ハンマーの取引には、潜在的な強気反転を活かすための体系的なアプローチが必要です。トレーダーが取引時に考慮すべきいくつかの手順を以下に示します。

トレーダーはUSDJPYチャート上で強気の逆ハンマーを探します。その後下降トレンドに転じた後、逆ハンマーはサポートレベルと一致する買いの機会を提供します。逆ハンマーのローソク足の終値で市場に参入し、サポートレベルの下にストップロスを設定します。利益確定の目標は、次のレジスタンスレベルです。トレーダーはより保守的なアプローチを採用し、上昇トレンド方向に少なくとも数本のローソク足が形成されるのを待つこともできます。しかし、このパターンは5分足チャートで形成されたため、トレーダーは取引機会を逃したり、リスクリワードレシオが低い状態で市場に参入したりする可能性があります。

逆ハンマーには長所と短所があります。詳しく見てみましょう。

利点

制限事項

逆ハンマーは潜在的なトレンド反転に関する貴重な洞察を提供しますが、取引判断の唯一の根拠とすべきではありません。他のテクニカル指標やツールで分析を補完し、全体的な取引戦略を強化することが重要です。さらに、このセットアップで取引を行う際には、効果的なリスク管理戦略が不可欠です。適切なストップロス注文を設定して潜在的な損失を抑え、適切なポジションサイジング手法を実践することで、リスクを軽減し、取引資金を保護することができます。

よくある質問

逆ハンマーは強気か?

はい、これは強気の反転パターンとみなされます。市場が下降トレンドから上昇トレンドに転換する可能性があることを示唆しています。名前からすると直感に反するように思えるかもしれませんが、このパターンは買い圧力が売り圧力を上回り、強気派が勢いを増していることを示唆しています。

逆ハンマーをどのように取引しますか?

逆ハンマーを取引するには、トレーダーは次のセッションでギャップアップや強い強気のローソク足などの確認を待ちます。通常、リスク管理のため、パターンの安値より下にストップロスを設定して買いポジションに入り、最も近いレジスタンスレベルで利益確定を行います。

逆ハンマーはトレンド反転のシグナルでしょうか?

これは一般的に、潜在的なトレンド反転シグナルとみなされます。下降トレンドにおける逆ハンマーは、市場センチメントが弱気から強気へと転換したことを示唆します。上昇トレンドにおける逆ハンマーは、何の意味も持ちません。

逆ハンマーローソク足の後に何が起こるでしょうか?

逆ハンマーローソク足(または逆ハンマーローソク足)の後、次のセッションで強い強気ローソク足が確認されれば、強気反転の可能性が高まります。しかし、確認がなければ、パターンだけではトレンド転換を保証することはできません。

上昇トレンドで逆ハンマーローソク足をどのように取引しますか?

上昇トレンドでは、逆ハンマーは、主に下降トレンドの反転シグナルであるため、通常は重要とは見なされません。

逆ハンマーと流れ星は同じですか?

いいえ、逆ハンマーと流れ星は似ていますが、反対の傾向で発生します。前者は下降トレンドで強気反転シグナルとして現れ、後者は上昇トレンドで弱気反転シグナルとして現れます。

ハンギングマンと逆ハンマーの違いは何ですか?

ハングマンと逆ハンマーは、見た目も文脈も異なります。前者は上昇トレンドの終焉時に弱気シグナルとして現れ、小さな実体と長い下ヒゲを呈します。一方、逆ハンマーは下降トレンドの終焉時に強気シグナルとして現れ、小さな実体と長い上ヒゲを呈します。

赤い逆ハンマーと緑の逆ハンマーの違いは何ですか?

緑(強気)の逆ハンマーローソク足は、始値よりも高い終値で、強気相場の強まりを示しています。赤(弱気)の逆ハンマーローソク足は、始値よりも低い終値で、買いの勢いが弱まっていることを示唆している可能性がありますが、どちらの色も、その後に確認できれば反転のシグナルとなる可能性があります。

イスラエル軍の戦車がガザ市にさらに深く進撃し、ハマスの軍事部門がそこに捕らえられている人質2人と連絡が取れなくなったと発表したことを受け、ドナルド・トランプ米大統領は、イスラエルの首相との月曜日の会談でガザ和平案を最終決定したいと、トランプ氏は日曜日にロイター通信に語った。

イスラエル国内で強い反響を呼んでいるこの人質2人の運命は、月曜日に予定されているイスラエルのベンヤミン・ネタニヤフ首相とトランプ大統領の会談に影を落とす可能性がある。

ハマスの軍事部門アルカッサム旅団は日曜、イスラエルに対し、戦闘員が捕虜を救出できるよう軍を撤退させ、ガザ市への空爆を24時間停止するよう要請した。

トランプ大統領はロイター通信との電話インタビューで、ガザ和平案に対しイスラエルとアラブ諸国の指導者から「非常に良い反応」を得ており、「誰もが合意を望んでいる」と語った。

ハマスは、トランプ大統領からも仲介者からもまだ何の提案も受け取っていないと述べた。

イスラエルはガザ市に大規模な地上攻撃を開始し、地区全体を平らにし、数十万人のパレスチナ人にテントキャンプへの避難を命じた。ネタニヤフ首相は、これはハマスを壊滅させる試みだと主張している。

しかしながら、ここ数日、ほぼ2年にわたるガザ戦争の外交的解決についての議論が高まっている。

トランプ大統領のガザ戦争終結に向けた21項目の中東和平計画は、生死を問わずイスラエル人人質全員の返還、イスラエルによるカタールへのさらなる攻撃の停止、そして「平和的共存」に向けたイスラエルとパレスチナの新たな対話を求めている。

ネタニヤフ首相は、ハマスは武器を放棄しなければ敗北すると繰り返し主張してきた。首相は日曜早朝、フォックスニュースに対し、停戦合意に基づきハマス指導者に恩赦を与えることは可能であり、その恩赦にはガザからの退去も含まれると語った。

ハマスはこれまで、パレスチナ人が国家樹立のために闘争を続ける限り、武器を放棄することは決してないと表明している。また、指導者をガザから追放することも拒否している。

アルカサム旅団はイスラエル軍に対し、ガザ市中心部の南東に位置するサブラ地区とテル・アル・ハワ地区から部隊を撤退させ、捕らわれた人質2人のもとへ到着できるよう、グリニッジ標準時午後6時から24時間、同地区上空の飛行を停止するよう要請した。

イスラエル軍はこの要請について直接コメントしなかったものの、進撃を停止する予定はないことを明確にし、サブラ地区を含むガザ市の一部の住民全員に退去を命じる声明を発表した。同軍は、ハマスの拠点を攻撃し、同地域の建物を破壊する予定だと述べた。

ガザの住民や医療関係者らは、イスラエル軍の戦車がサブラ、テル・アル・ハワ、近隣のシェイク・ラドワン、アル・ナセル地区にさらに深く進撃し、数十万人が避難している市の中心部と西部地域に迫っていると語った。

ガザ保健省は声明で、過去24時間にイスラエル軍の砲火で少なくとも77人が死亡したと発表した。

地元の保健当局は、閉じ込められた住民からの何十件もの必死の電話に応じることができなかったと述べた。

ガザ地区の民間緊急サービスは土曜日遅く、イスラエルが国際機関を通じてガザ市内で負傷したパレスチナ人の救出を求める73件の要請を拒否したと発表した。イスラエル軍は直ちにコメントしなかった。

ハマスが特定した人質2人の家族は、彼らの名前をメディアが公表しないよう要請した。

イスラエルの集計によると、ハマス主導の武装勢力が2023年10月にイスラエル領を攻撃し、約1,200人が死亡、251人が人質となった後に、この戦争が始まった。48人の人質が依然としてガザ地区に残っており、ネタニヤフ首相によると、そのうち20人は生存しているという。

イスラエルの攻撃により、パレスチナ自治区の医療当局によると、6万6000人以上のパレスチナ人が死亡した。ほとんどの家屋が損壊または破壊され、230万人の住民が深刻な人道危機に瀕している。

イスラエル軍は、20年近くガザを支配してきたハマスはもはや統治能力を失っており、その軍事力はゲリラ活動にまで縮小したと述べている。

軍は、数週間にわたり市街地への攻撃を激化させた後、9月16日にガザ市への長らく脅迫されていた地上攻撃を開始した。

軍によれば、過去24時間にわたり空軍は武装勢力や軍事インフラと称する施設を含むガザ地区全域の軍事目標140カ所を攻撃したという。

世界食糧計画(WFP)は、先月以降35万人から40万人のパレスチナ人がガザ市から避難したと推定しているが、数十万人が依然としてガザ市に留まっている。イスラエル軍は、8月には約100万人のパレスチナ人がガザ市にいたと推定している。

カイロのニダル・アル・ムグラビ記者による報告。エルサレムのスティーブン・シェア、アレクサンダー・コーンウェル、メイ・エンジェル、カイロのアハメド・トルバ記者による追加報告。ニア・ウィリアムズ記者による執筆。デイビッド・ホームズ、ピーター・グラフ、ダイアン・クラフト記者による編集。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ