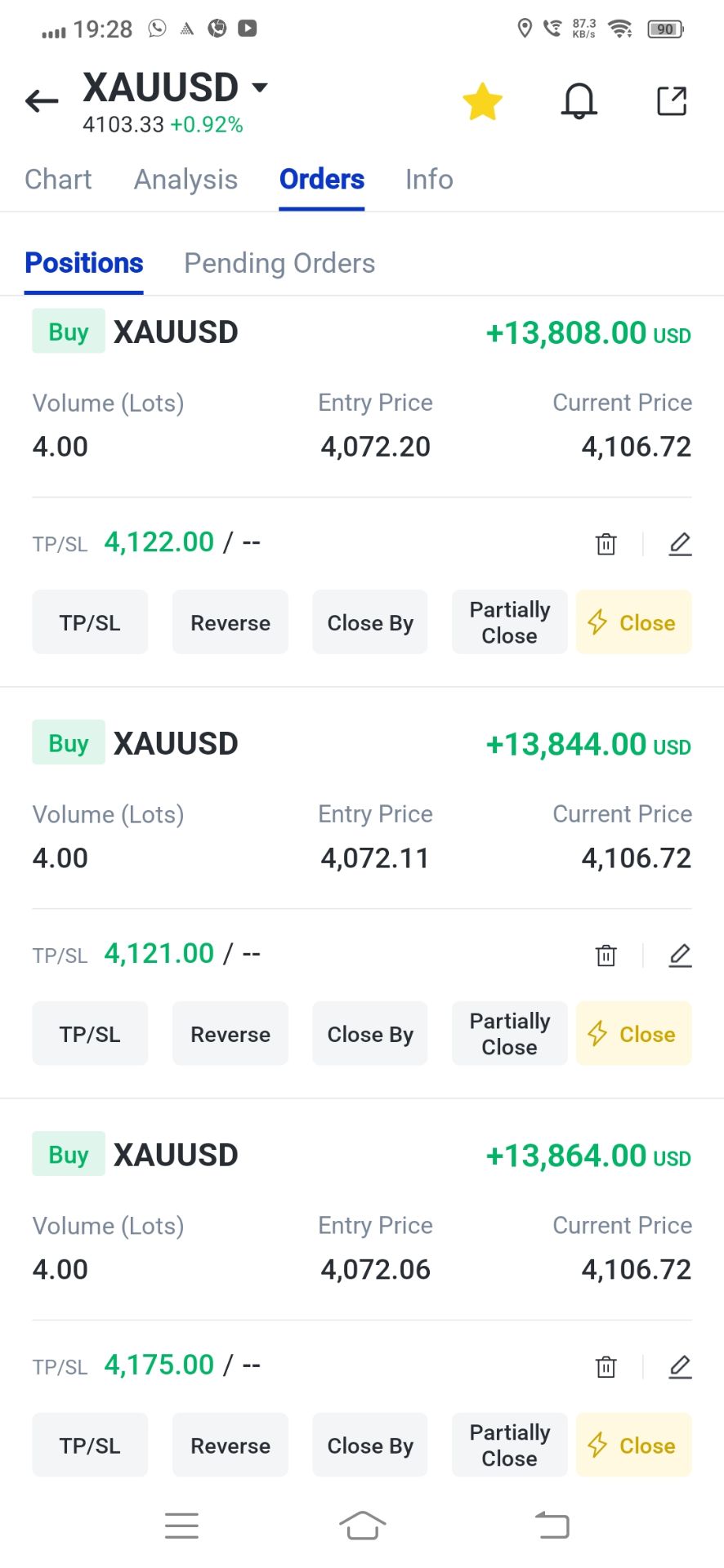

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

オーストラリア準備銀行(RBA)は、好調な経済における持続的なインフレ対策として異例の利上げを実施。さらなる金融引き締めが迫っている。

オーストラリア準備銀行は2年ぶりに政策金利を引き上げ、予想以上に根強いインフレとの新たな戦いを示唆した。

オーストラリア準備銀行(RBA)は2月の政策会合後、全会一致で政策金利を25ベーシスポイント引き上げ、3.85%とすることを決定しました。これは、8月の前回利下げからわずか6か月後の大きな転換であり、オーストラリア経済が予想以上に好調であることを示す証拠の増大を反映しています。

今回の利上げにより、オーストラリア中央銀行は少数派の仲間入りを果たした。RBAは日本銀行と並んで、先進国で金融引き締め政策を実施している数少ない中央銀行の一つである。

これは他の主要経済の見通しとは大きく対照的です。市場は米国、英国、カナダにおける利下げの可能性を予想していますが、欧州中央銀行(ECB)は長期にわたり政策金利を据え置くと予想されています。

RBAのタカ派的姿勢転換は、金融市場に即座に波及した。豪ドルは1.2%近く上昇して0.7027豪ドルとなり、3年国債先物は10ティック下落して95.64豪ドルとなった。

投資家たちは今、これが一時的な調整ではないと確信している。市場は、5月の追加利上げの確率をほぼ80%と織り込んでおり、年内は合計40ベーシスポイントの追加引き締めが見込まれる。

「豪準備銀行(RBA)は現在、インフレの鈍化を予想しており、リスクは明らかに、単発の利上げではなく、連続した利上げに傾いている」とオックスフォード・エコノミクス・オーストラリアの経済調査責任者、ハリー・マーフィー・クルーズ氏は指摘した。

中央銀行の決定は、持続的な経済の堅調さと高まる物価圧力を示唆する一連の経済指標に左右された。会合を前に、トレーダーの間では2月の利上げ確率は既に78%にまで上昇していた。

政策転換の背後にある主な要因は次のとおりです。

• 持続的なインフレ:消費者物価上昇率は2四半期連続で予想を上回る伸びを示しました。オーストラリア準備銀行(RBA)が重視する指標である基調インフレ率は、第4四半期に前年同期比3.4%となり、中央銀行の目標レンジである2%~3%を大きく上回りました。

• 堅調な労働市場: 12月の失業率は予想外に7か月ぶりの低水準となる4.1%に低下し、労働市場の状況が引き続き逼迫していることを示唆しています。

• 堅調な需要: RBA理事会は政策声明の中で、「民間需要は予想よりも急速に伸びている」と「供給能力への圧力はこれまでの評価よりも大きい」と指摘した。

• 緩和的な金融環境:力強い消費者支出、記録的な高水準の住宅価格、家計や企業が容易に利用できる融資は、いずれも金融環境が経済を冷やすほどには制約的ではないことを示唆しています。

RBAのより積極的な姿勢は、労働市場の伸びの維持を優先し、世界の他の主要国よりも利上げペースを緩めていた時期を経てのものである。しかし、昨年の3回の利下げ後、インフレが再加速したため、RBAはよりタカ派的な姿勢を取らざるを得なくなった。

オーストラリア準備銀行(RBA)は別の経済報告で、金融環境が本当に引き締め的であったかどうかについて不確実性を表明し、一部の指標は金融緩和的であった可能性を示唆していることを認めた。RBAは現在、年内に2回以上の利上げを実施しても、インフレが持続的に高止まりするリスクがあると見ている。

キャピタル・エコノミクスのアジア太平洋地域シニアエコノミスト、アビジット・スーリヤ氏は「全体的に見て、RBAはデインフレへの道は長く曲がりくねったものになると考えているのは明らかだ」と述べた。

スーリヤ氏は5月にあと1回の利上げを予想しているものの、さらなる利上げが必要になる可能性もあると警告している。RBAは「2028年初頭までには基調インフレ率が2~3%の目標水準の中間点に戻るとは予想していないため、金利をさらに引き上げざるを得なくなる可能性は十分にある」と述べている。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。