マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

フランス 貿易収支 (SA) (10月)

フランス 貿易収支 (SA) (10月)実:--

予: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

カナダ パートタイム雇用 (SA) (11月)

カナダ パートタイム雇用 (SA) (11月)実:--

予: --

戻: --

カナダ 失業率 (SA) (11月)実:--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)実:--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)実:--

予: --

戻: --

カナダ 雇用 (SA) (11月)実:--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)

アメリカ PCE価格指数前月比 (9月)実:--

予: --

戻: --

アメリカ 個人所得前月比 (9月)実:--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)実:--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)実:--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)実:--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)実:--

予: --

アメリカ 5~10年のインフレ予想 (12月)実:--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)実:--

予: --

アメリカ 毎週の合計ドリル実:--

予: --

戻: --

アメリカ 毎週の石油掘削総量実:--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)実:--

予: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)実:--

予: --

戻: --

日本 貿易収支 (10月)

日本 貿易収支 (10月)実:--

予: --

戻: --

日本 名目GDP前四半期比改定値 (第三四半期)実:--

予: --

戻: --

中国、本土 輸入額前年比 (CNH) (11月)実:--

予: --

戻: --

中国、本土 輸出 (11月)実:--

予: --

戻: --

中国、本土 輸入(CNH) (11月)実:--

予: --

戻: --

中国、本土 貿易収支 (CNH) (11月)実:--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)実:--

予: --

戻: --

中国、本土 輸入額前年比(米ドル) (11月)実:--

予: --

戻: --

ドイツ 工業生産額前月比 (SA) (10月)

ドイツ 工業生産額前月比 (SA) (10月)実:--

予: --

ユーロ圏 Sentix 投資家信頼感指数 (12月)実:--

予: --

戻: --

カナダ 国民経済信頼感指数実:--

予: --

戻: --

イギリス BRCの実質小売売上高前年比 (11月)

イギリス BRCの実質小売売上高前年比 (11月)--

予: --

戻: --

イギリス BRC全体の小売売上高前年比 (11月)--

予: --

戻: --

オーストラリア O/N (借用) キーレート

オーストラリア O/N (借用) キーレート--

予: --

戻: --

RBA 金利ステートメント RBA記者会見 ドイツ 輸出前月比(SA) (10月)--

予: --

戻: --

アメリカ NFIB 中小企業楽観主義指数 (SA) (11月)--

予: --

戻: --

メキシコ 12か月インフレ率(CPI) (11月)

メキシコ 12か月インフレ率(CPI) (11月)--

予: --

戻: --

メキシコ コアCPI前年比 (11月)--

予: --

戻: --

メキシコ PPI前年比 (11月)--

予: --

戻: --

アメリカ 週間レッドブック商業小売売上高前年比--

予: --

戻: --

アメリカ JOLTS 求人情報 (SA) (10月)--

予: --

戻: --

中国、本土 M1 マネーサプライ前年比 (11月)--

予: --

戻: --

中国、本土 M0 マネーサプライ前年比 (11月)--

予: --

戻: --

中国、本土 M2マネーサプライ前年比 (11月)--

予: --

戻: --

アメリカ EIA今年の短期原油生産予測 (12月)--

予: --

戻: --

アメリカ EIA による来年の天然ガス生産予測 (12月)--

予: --

戻: --

アメリカ EIA 来年の短期原油生産予測 (12月)--

予: --

戻: --

EIA 月次短期エネルギー見通し アメリカ API 週間ガソリン在庫--

予: --

戻: --

アメリカ APIウィークリークッシング原油在庫--

予: --

戻: --

アメリカ API週間原油在庫--

予: --

戻: --

アメリカ API 週間精製石油在庫--

予: --

戻: --

韓国 失業率 (SA) (11月)

韓国 失業率 (SA) (11月)--

予: --

戻: --

日本 ロイター短観非製造業指数 (12月)--

予: --

戻: --

日本 ロイター短観製造業指数 (12月)--

予: --

戻: --

日本 国内企業商品価格指数前月比 (11月)--

予: --

戻: --

日本 国内企業商品価格指数前年比 (11月)--

予: --

戻: --

中国、本土 PPI前年比 (11月)--

予: --

戻: --

中国、本土 CPI前月比 (11月)--

予: --

戻: --

イタリア 工業生産高前年比 (SA) (10月)

イタリア 工業生産高前年比 (SA) (10月)--

予: --

戻: --

一致するデータがありません

メルツ首相の今後の貿易協定に関する声明は、既存の関税問題の解決にこの協定が重要な意味を持つことを強調し、ドイツと米国間の貿易活動を促進する可能性を示唆している。

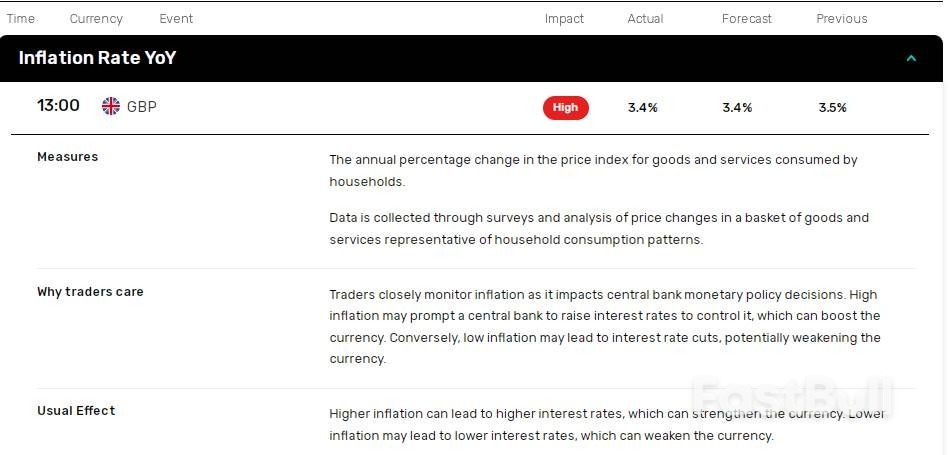

英国のインフレデータが予想より弱かったことから、6月18日水曜日、イングランド銀行の利下げ観測が高まった。

英国の年間インフレ率(ヘッドライン)は、4月の3.5%から5月には3.4%に低下し、コンセンサス予想の3.4%と一致しました。コアインフレ率は5月に3.8%から3.5%に低下し、コンセンサス予想の3.6%を下回りました。

英国国家統計局が発表した主要な価格動向は以下のとおりです。

インフレ指標は軟調であるものの、イラン・イスラエル紛争を受けてWTI原油価格が急騰し、インフレ見通しに暗雲が垂れ込める可能性がある。消費者物価指数(CPI)の動向を巡る不確実性から、英国経済が低迷しているにもかかわらず、イングランド銀行は政策を据え置く可能性がある。

英国経済が4月に勢いを失ったにもかかわらず、エコノミストはイングランド銀行が6月19日(木)に政策金利を4.25%に据え置くと予想している。英国のGDPは前月比0.3%減少し、サービス部門の生産は2024年10月以来初めて減少した。

しかし、インフレの停滞と原油価格の上昇はスタグフレーションのリスクを高める可能性があります。金融政策の不確実性と経済見通しの悪化は、GBP/USDに下押し圧力をかける可能性があります。

INGエコノミクスは5月のインフレ報告に先立ち、イングランド銀行の潜在的な金利経路について次のようにコメントした。

「イングランド銀行は6月19日に政策金利を4.25%に据え置くと予想しているが、一部の雇用統計が期待外れで、賃金の伸びが鈍化し、サービス業のインフレ見通しが楽観的であることから、8月と11月に利下げが行われると予想している。」

5月のサービス業インフレ率はINGエコノミクスの見通しを裏付けた。しかし、イラン・イスラエル紛争は依然としてエコノミストや中央銀行にとって予想外の出来事となっている。

金曜日に発表される小売売上高の数字は、英国経済の勢いとイングランド銀行の今後の進路をより正確に測る指標となる可能性がある。

インフレ報告を前に、GBP/USDは1.34145ドルの安値まで下落した後、1.34489ドルの高値まで上昇しました。インフレ報告後、GBP/USDは1.34403ドルの安値まで下落した後、1.34621ドルの高値まで急上昇しました。

6月18日水曜日、GBP/USDは0.19%上昇し、1.34530ドルとなった。この上昇は、インフレの高止まりがイングランド銀行の政策見通しに潜在的な影響を与える可能性を示唆していると考えられる。

GBPUSD – 3分足チャート – 180625

GBPUSD – 3分足チャート – 180625トレーダーは今、6月19日のイングランド銀行(BoE)の金利決定と金曜日の英国小売売上高に注目する必要がある。消費者支出データは、消費者心理やGDPおよびインフレの潜在的な動向について、更なる洞察をもたらす可能性がある。

小売売上高の減少は、経済の更なる弱さとインフレの鈍化を示唆し、イングランド銀行(BoE)による複数回の利下げを支持する可能性があります。一方、小売売上高が堅調であれば、BoEの利下げ観測は後退し、GBP/USDは上昇する可能性があります。

同時に、貿易の動向とイラン・イスラエル紛争は、リスク感情とGBP/USDの価格変動の重要な要因であり続けるだろう。

米国の5月の小売売上高は、関税関連の値上げを回避しようとする駆け込み需要が弱まり自動車購入が減少したことで予想以上に落ち込んだが、今のところ堅調な賃金上昇が消費者支出を支えている。

商務省が火曜日に発表した売上高の減少は4カ月ぶりの大きさで、先月の雇用者数の緩やかな伸びに加え、国内需要の鈍化を示唆している。これは、自動車組立部門を除く工場の生産が5月に減少したことを示す他のデータによって裏付けられている。ドナルド・トランプ大統領の積極的で頻繁に変化する関税政策は経済の不確実性を高め、企業の将来計画を困難にしている。連邦準備制度理事会(FRB)は火曜日と水曜日に会合を開き、輸入関税の影響と中東情勢の緊張の高まりを見守りながら、政策金利である翌日物金利を4.25%~4.50%に据え置くと予想されている。

「関税発表は、特に自動車などの高額商品購入のタイミングに明確な影響を与えているが、関税が消費者支出の全体的な落ち込みにつながっている兆候はまだほとんど見られない」と、オックスフォード・エコノミクスの副主席エコノミスト、マイケル・ピアース氏は述べた。「関税が実質可処分所得に重しとなり始めるため、今年後半にはより顕著な減速が定着すると予想している。」商務省国勢調査局によると、小売売上高は先月0.9%減少し、1月以来最大の落ち込みとなった。4月は0.1%減と下方修正された。2ヶ月連続の減少は、関税の影響を受けた3月の急上昇の大部分を帳消しにした。

ロイターが調査したエコノミストらは、主に商品で構成されインフレ調整されていない小売売上高が、4月の0.1%増から0.7%減少すると予想していた。

5月は前年同月比3.3%増加した。

先月の売上高は、ガソリン価格の下落によるガソリンスタンドの売上高減少も押し下げ要因となった。これは、ホワイトハウスの保護貿易政策が世界経済成長への懸念を高め、原油価格の抑制につながったためである。しかし、イスラエルとイランの対立は原油価格を押し上げている。輸入自動車とトラックに対する25%の関税は4月に発効した。季節外れの冷涼な天候も売上高を圧迫したとみられる。自動車・部品販売店の売上高は3.5%減少した。建築資材、園芸用品販売店の売上高は2.7%減少した。ガソリンスタンドの売上高は2.0%減少し、電気・電化製品店の売上高は0.6%減少した。

報告書で唯一のサービス項目である飲食・飲食サービスの売上高は0.9%減少した。エコノミストは外食を家計の重要な指標とみなしている。

しかし、オンライン販売は0.9%増加し、衣料品小売店の売上は0.8%増加しました。家具店の売上は1.2%急上昇しました。スポーツ用品、趣味用品、楽器、書店の売上は1.3%増加しました。

自動車、ガソリン、建築資材、食品サービスを除く小売売上高は、4月の0.1%減から上方修正され、5月は0.4%増加した。

国内総生産の消費者支出構成に最も近い、いわゆるコア小売売上高は、4月に0.2%減少したと以前に報告されていた。ワシントンのイースタンマーケットで食料品を買う人々

2024年8月14日、ワシントンのイースタンマーケットで肉を買う男性。ロイター/ケイリー・グリーンリー・ビール/ファイル写真 ライセンス権を購入するには、新しいタブを開きます

エコノミストらは、経済活動の3分の2以上を占める消費者支出の伸びが、第1四半期に1.2%に減速した後、今四半期は今のところ少なくとも年率2.0%のペースで推移していると推定した。

アトランタ連銀は、第2四半期のGDPが年率3.5%の回復を予測している。この予想増加は、主に輸入の反転を反映したものとなるだろう。輸入は、財のフロントローディングが失速したことで大幅に減少していた。1~3月期の経済成長率は0.2%縮小した。

しかしながら、個人消費の下振れリスクは高まっています。労働市場は減速し、数百万人のアメリカ人が学生ローンの返済を再開し、関税による株価の変動で家計資産は目減りしています。経済の不確実性は、予防的な貯蓄につながる可能性があります。

コメリカ銀行のチーフエコノミスト、ビル・アダムズ氏は「消費者支出の見通しは不透明だ」と語った。

ウォール街の株価は下落した。ドルは通貨バスケットに対して上昇した。米国債利回りは低下した。

エコノミストらは、小売業者が先月値引きを行った可能性が高いと指摘し、それが5月の消費者物価指数の低調さの一因となっている可能性があると付け加えた。しかし、彼らは今後1ヶ月で価格圧力が高まると予想している。

この説は、労働省労働統計局が発表した別の報告書によって裏付けられました。報告書によると、燃料と食料品を除く輸入物価は、4月の0.5%上昇に続き、5月には0.4%上昇しました。5月までの12ヶ月間では、いわゆるコア輸入物価は1.3%上昇しました。

コア輸入物価はドル安に牽引されており、ドルは今年、貿易加重ベースで約6.2%下落している。トランプ大統領の強硬な貿易姿勢は投資家のドルに対する信頼を揺るがし、米国資産の魅力を低下させている。

「これは、施行された関税による商品価格の上昇が価格に反映され始め、インフレが今年の夏から秋にかけて加速するというもう一つの兆候だ」とネーションワイドの上級エコノミスト、ベン・エアーズ氏は述べた。

FRBが発表した3つ目の報告によると、5月の製造業生産は0.1%小幅上昇した。これは、自動車の生産が4.9%増、航空宇宙およびその他の輸送機器の生産が1.1%増となったことが要因だ。これは、4月の0.5%減を受けてのことだ。

しかし、自動車を除く工場生産高は、金属製品、機械、非金属鉱物製品の減少により0.3%減少しました。また、エネルギー関連非耐久消費財の生産も大幅に減少しました。

経済の10.2%を占める製造業は、輸入原材料に大きく依存しています。

トランプ大統領は、長らく衰退している米国の産業基盤を復活させるために関税が必要だと主張しているが、経済学者たちは生産コストや労働コストの高さを課題の一つとして挙げ、短期間で実現することはできないと指摘している。

ウェルズ・ファーゴのエコノミスト、シャノン・グレイン氏は、「貿易政策の最終的な方向性をめぐる不確実性が続いているため、多くの企業は政策やその背景にある需要環境が不透明で、新たな設備投資をためらっている」と述べた。「製造業は今後数ヶ月、低迷が続くと予想している」

連邦準備制度理事会(FRB)当局者は、水曜日の会合で4回連続で金利を据え置くと予想されており、借入コストを調整する前に、政府の幅広い政策変更の経済への影響についてより明確な情報を得たいと改めて表明した。

政策立案者らはドナルド・トランプ大統領の関税がインフレと失業率を押し上げる可能性があると警告しているが、これまでのところ雇用は堅調でインフレも落ち着いており、FRB当局は今年の金利を据え置くことができている。

「これまでのところ、様子見姿勢はうまく機能してきた」と、ドイツ銀行の米国担当シニアエコノミスト、ブレット・ライアン氏は述べた。「差し迫った理由もなく、インフレ見通しに依然として上振れリスクがある中で、なぜ今になって状況を変える必要があるのか?」

見通しをめぐる不確実性が非常に高いため、投資家やエコノミストは政策当局による経済・金利予測の最新版に注視するだろう。多くの専門家の予想通り、当局は今年2回の利下げを引き続き見込んでいる可能性があるが、いわゆるドットプロットでは1回しか利下げが行われない可能性があると指摘するエコノミストもいる。

FRBの政策金利決定は水曜日午後2時にワシントンで発表される。ジェローム・パウエル議長は30分後に会合後の記者会見を行う予定だ。

当局者は政策金利を4.25~4.5%のレンジに据え置き、5月6~7日の会合後に発表した声明をほとんど変更しないと予想されています。5月の会合以降、特に中国との貿易摩擦が緩和していることから、政策当局は不透明な経済見通しに言及する声明文を微調整する可能性があります。

ライアン氏とその同僚は顧客向けメモの中で、当局は不確実性が「さらに高まった」と言う代わりに、単に「依然として高い」と言うかもしれないと記した。

注目すべき重要な文書は経済見通しの要約です。これには、トランプ大統領が広範な関税を発表する前の3月以来初めて、FRB当局者による成長率、インフレ率、失業率、金利に関する見通しの最新版が掲載されます。

これらの関税は、多くのエコノミストやFRB当局者の予想を上回る規模となり、当初は米国の成長見通しに大きな重しとなった。しかし、現在、これらの関税の多くが一時停止され、交渉が行われていることから、エコノミストたちは最も悲観的な予測を縮小している。

4月のブルームバーグ調査では、エコノミストの約26%が今後12カ月以内に景気後退を予想していた。今月の調査では、その割合は10%に低下した。

それでも、予測者たちは政策立案者が今年の成長率予測を再び下方修正し、2025年のインフレ予測を上方修正すると予想している。

いわゆる中立金利の代理指標であり、経済活動に悪影響も刺激も与えない長期フェデラルファンド金利の中央値推計は、引き続き上昇する可能性がある。さらなる利上げは、将来的に利下げ幅を若干縮小させる根拠をさらに強めるだろう。

最近のインフレの予想外の鈍化 ― 連邦準備制度理事会(FRB)が好む指標は4月までの1年間で2.1%となり、中央銀行の目標である2%をわずかに上回っていた ― により、FRBがなぜまだ金利を引き下げないのかという疑問がパウエル議長に湧き上がっている。

これは歓迎すべきニュースだが、パウエル議長は、特に予定通り今夏後半に関税引き上げが実施された場合、価格が依然として上昇するリスクを指摘する可能性が高い。

投資家は、次回の利下げは少なくとも9月まで行われず、12月にも利下げが行われる可能性があると予想している。パウエル議長は、今年の金利の推移について明確な発言を避けるとみられる。

FRB議長は、5月のトランプ大統領との会談についても質問を受ける可能性がある。トランプ大統領はFRBとパウエル議長に対し、繰り返し利下げを求めている。今月初めには、大統領はFRBに対し1%ポイントの利下げを強く求めた。また、借入コストの低下は米国の債務負担軽減につながると指摘している。

市場参加者は、パウエル議長がFRBの中央銀行保有準備金への利息支払い能力についてどのような発言をするかに注目するだろう。この権限は2006年に議会によって付与され、2008年に施行された。テキサス州選出のテッド・クルーズ上院議員は、この権限の廃止を提案している。IORB(短期金利操作金利)として知られるこの手段は、FRBが大規模なバランスシートで運営する上で、短期金利をコントロールする上で極めて重要だ。

要点:

米国上院は6月18日、賛成68票、反対30票でGENIUS法案を可決し、下院で審議されることとなった。この法案は、米国で初めてステーブルコインに関する包括的な規制枠組みを導入するものである。この動きは、消費者保護と金融イノベーションの強化につながると期待される一方で、利益相反に関する倫理的な懸念も高まっている。

米国上院によるGENIUS法案の承認は、ステーブルコイン規制に向けた重要な一歩です。68票の賛成票を得た超党派の決定は、暗号資産分野における連邦基準の設定に対する強い関心を示しています。ティム・スコット上院議員とカーステン・ギリブランド上院議員は、1対1準備金とマネーロンダリング対策の強化を目指すこの法案の成立に尽力しました。

民主党は、特にトランプ一族の暗号資産市場への財政的関与を踏まえ、権力の乱用の可能性に対する懸念を強く訴えてきた。この法案はより安全なステーブルコイン市場を促進する一方で、大統領一族の利益に対する規制の欠如が物議を醸している。トランプ一族の「ワールド・リバティ・ファイナンシャル」プロジェクトは昨年、5,700万ドル以上の利益を上げている。

市場は様々な反応を見せており、専門家は規制の明確化がステーブルコインの普及にとって前向きな進展だと指摘しています。エリザベス・ウォーレン上院議員をはじめとする議員は、汚職対策の欠如を懸念し、この法案が利益相反を引き起こす可能性を強調しました。彼女の姿勢は、立法プロセスにおけるイノベーションと倫理的ガバナンスの間の緊張関係を反映しています。

ご存知ですか?GENIUS法は、STABLE法などの過去の法案以来、米国初のステーブルコイン規制の取り組みであり、デジタル金融法制への超党派の支持の高まりを示しています。

CoinMarketCapによると、USD Coin(USDC)は1.00ドルで安定しており、時価総額は615.6億ドルです。流通量は約615.6億ドルで、ステーブルコインセクターにおける存在感を維持しています。直近の取引量は123億ドルで、過去24時間で6.39%増加しており、市場の信頼感が持続していることを示しています。

Coincuの調査チームは、GENIUS法が米国市場の安定性を高め、機関投資家の関心を高める可能性があると指摘しています。規制の不確実性が低下することで、法的明確化がイノベーションにつながるという歴史的傾向に沿って、米国が支援するステーブルコイン・プロジェクトへの投資がさらに増加する可能性が高くなります。

5月の日本の輸出は前年同月比1.7%減となり、2024年9月以来の大幅な減少となった。

ロイターが調査したエコノミストらが予想した3.8%減よりは緩やかな落ち込みだったが、4月の2%増と比べると反転した。

このデータは、日本銀行が金融政策声明の中で、貿易などの要因により海外経済の減速と国内企業収益の減少につながることから、日本経済の成長は「緩やかになる」可能性が高いと強調した翌日に発表された。

日銀は「各国の貿易政策やその他の政策がどう進展し、海外の経済活動や物価がそれにどう反応するかは極めて不確実だ」と付け加えた。

輸出の落ち込みはすでに日本のGDPに打撃を与えており、3月までの四半期では日本の経済は前期比0.2%縮小し、1年ぶりに前期比で経済が縮小した。

世界第3位の経済大国への輸入は5月に7.7%減少したが、ロイター調査では6.7%の減少が予想されていた。

報道によると、水曜日、ドナルド・トランプ米大統領は、日本の首席交渉官である赤沢良生氏、ハワード・ラトニック米商務長官、スコット・ベセント財務長官による6回にわたる交渉が進展を生むことができなかったことを受けて、日本は貿易交渉で「強硬」な姿勢を取っていると述べたという。

日本は現在、米国への輸出に対して10%の基本関税に直面しているが、期限である7月9日までに合意に至らなければ、トランプ大統領が現在停止している「相互関税」の下で、この数字は最大24%に跳ね上がる可能性がある。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ