マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

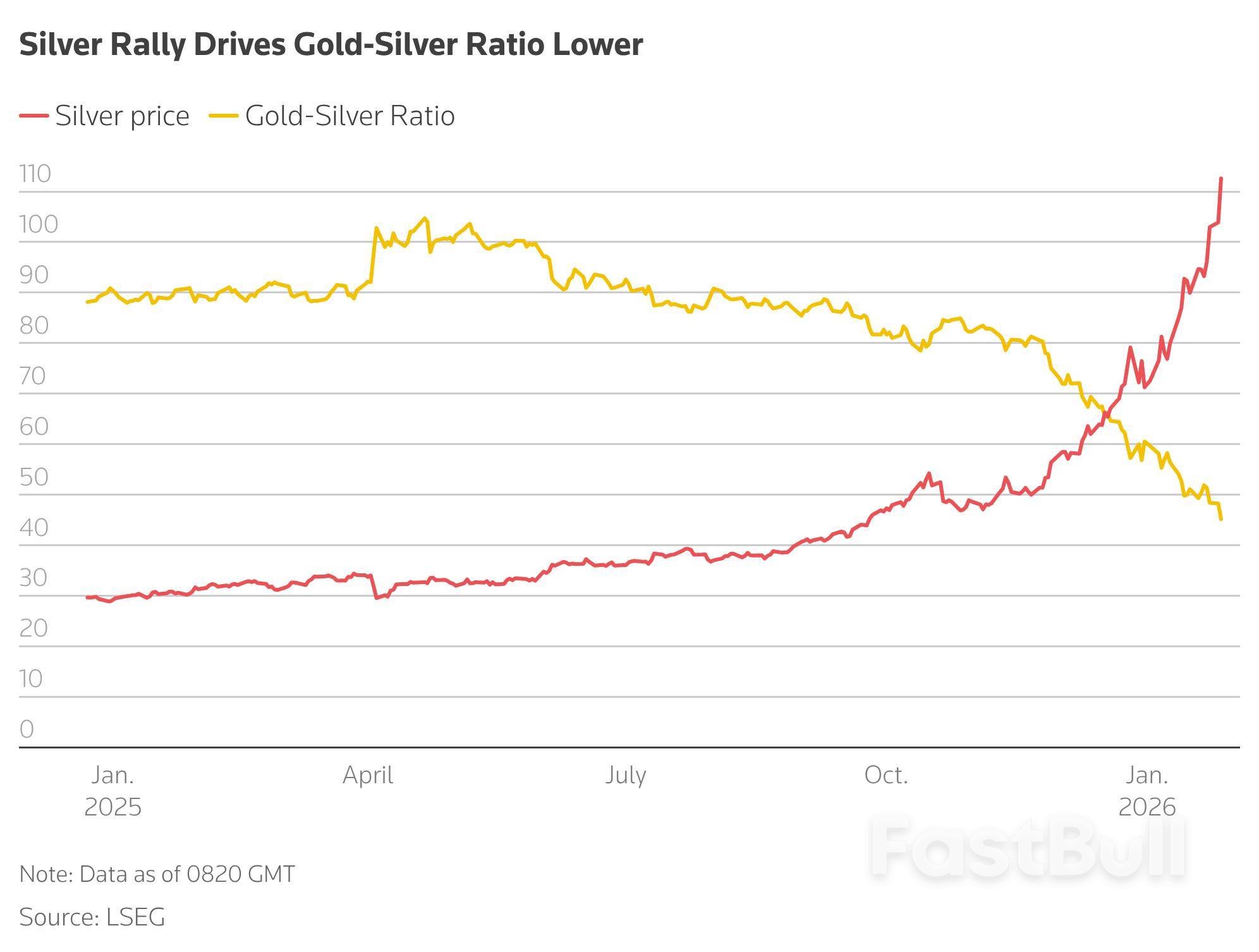

HSBCは、銀が200%急騰した後に売却を推奨し、2026年には金は不安定になるものの長期的には強気になると予測している。

銀価格が前年比200%の大幅高騰を記録したことを受け、HSBCのアナリストは、投資家が利益確定の時期を迎えている可能性を示唆している。この高騰により、金銀比価は数年ぶりの低水準に落ち込み、ピークを迎える可能性を示唆している。

同行は火曜日に発表した報告書の中で、投資家は「家宝の銀を売るべき」かどうか疑問を呈した。同行は、金銀比率(金1オンスを買うのに必要な銀のオンス数)が2025年4月の異常に高い水準から現在に至って異常に低い水準へと変動していると指摘した。この変動は、同時期に金価格が約3分の1上昇したにもかかわらず起きた。

HSBCのアナリストは、銀を新たな安全資産と見なすことに警鐘を鳴らしている。彼らは、最近の価格変動は市場の勢いによるものである可能性が高いと主張している。銀が金の値上がりに追いつき始めると、個人投資家が買いに走り、工業需要も回復しつつある中で、このトレンドをさらに加速させた。

貴金属に対するこの慎重な姿勢は、今年初めからの銀行の分析と一致している。

HSBCは1月8日、地政学的リスクの高まりと債務増加により、2026年上半期に金価格が1オンスあたり5,050ドルまで上昇する可能性があると警告した。しかし、同行は同時に、この高値の後、下半期には大幅な下落が続く可能性もあると警告した。

同銀行は、2026年の金の取引範囲は1オンスあたり3,950ドルから5,050ドルと幅広く、年末の目標は4,450ドルになると予測している。

HSBCは、こうした調整の可能性を反映し、2026年の平均金価格予想を1オンスあたり4,600ドルから4,587ドルにわずかに引き下げました。アナリストらは、金取引は2026年を通して非常に不安定になる可能性が高いと述べています。

より深刻な修正のきっかけ

報告書では、以下の2つの条件下では金価格の調整がさらに深刻化する可能性があると指摘している。

• 地政学的リスクが緩和し始める。

• 米連邦準備制度理事会が利下げを停止。

短期的なボラティリティの懸念にもかかわらず、HSBCは金の長期価格予想を引き上げました。

• 2027 年平均: 3,950 ドルから 4,625 ドルに引き上げられました。

• 2028 年平均: 3,630 ドルから 4,700 ドルに引き上げられました。

• 2029 年の平均:新しい予測は 4,775 ドルです。

11月下旬、HSBCのストラテジスト、ロドルフ・ボーン氏は、中央銀行と個人投資家からの旺盛な需要を理由に、金価格の上昇傾向の根本的な理由を概説した。HSBCの「Think Future 2026」見通しでは、ボーン氏は最近のボラティリティにもかかわらず楽観的な見方を維持し、ポートフォリオの分散化要因としての金の役割を強調した。

「大きな混乱期でも耐性があり、さらに値上がりする可能性を秘めている」と同氏は記した。

ボーン氏は、2025年の金の例外的なパフォーマンスは、主に世界的な不確実性の高まりと米ドル安への懸念によるものだと指摘した。世界的なセンチメントの改善と株価上昇にもかかわらず、市場環境は引き続き金価格を支えていると指摘した。

主なサポート要因は次のとおりです。

• 中央銀行からの強力かつ継続的な需要。

• 米ドル安に対する懸念が続いている。

• 金担保ETFに対する投資家の関心が持続している。

しかし、ボーン氏は、この明るい見通しには下振れリスクもあると認めた。連邦準備制度理事会(FRB)の予想外のタカ派的政策転換や、世界経済環境の大幅な改善は、価格を押し下げる可能性がある。

「全体的に、米ドルの弱さと、特にFRBによる世界的な金融緩和の拡大が予想されることから、これまでよりも緩やかなペースではあるものの、金価格が上昇する基盤がある」と同氏は結論付けた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

金価格が5,100ドルを突破

金価格が5,100ドルを突破

銀高騰で金銀比価が低下

銀高騰で金銀比価が低下