マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

...異議、召喚状、リサ・クック、ドル?

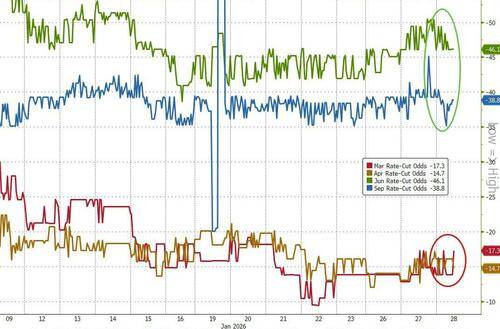

予想通り、FRBの声明は「中身のない」ものでした。金利は変更されず(ただし、ハト派的な反対意見が2つ)、成長率の引き上げと労働市場への楽観的な見通しが示されました(インフレは「高止まり」)。パウエル議長が記者会見でおそらく取り上げるであろう主要な問題は、FRBがいつまで金利を据え置くかということです。

大半の経済学者は、FRBが今年、おそらく6月と9月の会合で2回の利下げを行うと予想しており、問題はパウエル氏が早ければ(議長の職を退く前に)あるいは遅くとも金融政策措置を示唆するかどうかである...

クリアブリッジ・インベストメンツのシニア投資戦略アナリスト、ジョシュ・ジャムナー氏は、特に次回会合前に雇用統計と消費者物価指数の発表が予定されていることを考えると、パウエル議長は事前約束を望んでいなかった可能性が高いと述べた。

「市場を動かすニュースとして最も可能性が高いのは記者会見だと考えている。記者会見では召喚状のビデオやリサ・クックの裁判をめぐる政治的な質問が出される可能性が高い」

元FRB副議長のリチャード・クラリダ氏はブルームバーグTVに対し、パウエル議長がきょうドル問題について質問されても触れないと予想していると述べた。「FRBは為替レートに関するいかなる議論にも介入しないようにしている」とクラリダ氏は言う。

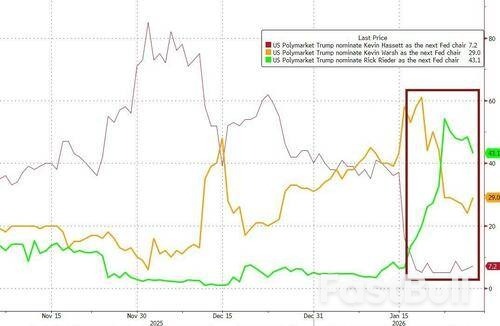

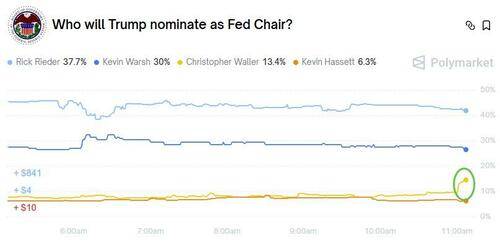

さらに、パウエル氏はFRB残留の意向について言及するでしょうか?あるいは、後任は誰になるのでしょうか(現在、予想市場ではリック・リーダー氏が予想外の最有力候補となっていますが)。

興味深いことに、クリス・ウォーラー氏の反対意見の後、彼が連邦準備制度理事会議長の職に就く可能性が高まった...

パウエル議長は、連邦準備銀行本部の25億ドルに及ぶ大規模な改修工事をめぐる(議会公聴会での)虚偽陳述の疑いに関する現在の捜査(および大陪審の召喚状)について議論する予定でしょうか。

そしてもう一つ、先週の最高裁判所でのリサ・クック氏の公聴会に出席したパウエル氏は、クック氏について質問されるだろうか?

記者たちが噛み砕くべき「非金融政策」のたわごとが山ほどある…記者たちは質問するだろうか?

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。