マーケット情報

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

政治的要求とドルリスクの間で板挟みとなり、FRBは金利を据え置き、強硬な姿勢を示している。

連邦準備制度理事会(FRB)は政治的緊張という危険な状況に直面しており、制度的独立性を守るため金利を据え置いている。米国の労働市場は安定しているものの、その脆弱性が、インフレ率が目標を上回っているにもかかわらず、FRBの慎重な姿勢を支えている。

一方、先物市場では、近い将来の利下げは織り込まれておらず、実質的な緩和は年半ばまで先送りされるとの見方が出ている。この微妙なバランス調整は、米ドルに対する信頼危機のリスクが高まる中で行われており、FRBの信頼性が損なわれた場合、ドル安がさらに加速する可能性がある。

FRBは、政権が継続的に大幅な利下げを推し進めている中、ますます緊迫した政治環境の中で運営されています。このため、金融政策は政治的な戦場と化しており、ジェローム・パウエルFRB議長に対する訴訟が最近提起されたことで、この対立はさらに激化しました。この動きは、FRBの指導部に直接圧力をかけるための試みと広く見られています。

パウエル議長の毅然とした公の場での対応は、FRBが譲歩する用意がないことを示しています。このような状況下では、利下げの一時停止は単なる政策決定ではなく、FRBの独立性を明確に示すシグナルとなります。

政策担当者間の結束を維持することが今や極めて重要だ。ミラン総裁は積極的な利下げを支持して反対すると予想され、ボウマン総裁も低金利を優先する姿勢を示しているため、これは困難な課題となる可能性がある。

このような状況を踏まえ、次回の連邦準備制度理事会(FRB)の会合は、ほぼ確実に金利据え置きで終了するでしょう。FRBは、1月に3回連続の利下げを実施し、フェデラルファンド(FF)金利の誘導目標を3.50%から3.75%に引き下げた後、既に利下げを一時停止する意向を示しています。2024年初頭以降、金利は合計175ベーシスポイント引き下げられています。

パウエル議長をはじめとする政策当局者によると、金利は現在、中立水準に近づいている。この見方は「様子見」の姿勢を裏付けており、FRBは更なる政策調整を行う前に、今後発表されるデータにさらに依存することができる。

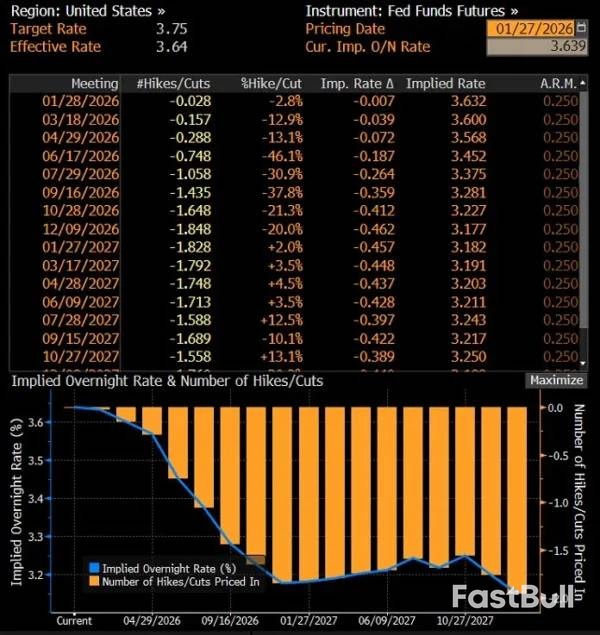

先物市場が織り込んでいるもの

フェデラルファンド(FF)先物市場もこの見方と一致しています。市場は、1月の追加利下げの可能性は非常に低く、3月または4月にも利下げが行われる可能性は限られていることを示唆しています。トレーダーは6月になってようやく、追加金融緩和の可能性を真剣に捉え始めています。

労働市場はFRBの分析において中心的な焦点となっている。昨年は堅調な経済成長を記録したものの、雇用の勢いは弱まっており、連邦政府機関における人員削減によって減速が加速している。同時に、民間企業は大規模な人員削減を避けながらも、新規雇用への意欲は低い。

この力学により、労働市場は安定しつつも脆弱な状態が続いています。景気減速は、状況の急激な悪化を招く可能性があります。こうした観点から見ると、インフレ率が目標の2%を上回っているにもかかわらず、最近の利下げは、目先の弱さへの対応というよりも、より急激な景気後退に対する保険として捉えることができます。

最近のデータで一息

最近の労働市場データは、景気のさらなる悪化への懸念を一時的に和らげました。11月と12月の雇用創出数はともに5万人を超え、失業率の上昇を抑えるのに十分な水準でした。これにより、FRBは新年早々、経済動向を評価する時間的余裕が生まれました。

今後数ヶ月のうちに、FRBが重視するPCEデフレーターを含む、より多くのインフレデータが利用可能になる予定です。昨年の政府閉鎖により発表が遅れていたこのデータは、金融政策の期待形成において極めて重要となるでしょう。

外国為替市場は、昨年繰り返し警告されていたリスク、すなわち米ドルへの信頼喪失の可能性を浮き彫りにしている。このリスクは、トランプ大統領が最終的には最も対立的な政策から撤退すると想定する「TACO」(Trump Always Chickens Out:トランプは常に尻込みする)戦略の支持者によって特に過小評価されているようだ。

問題は、現政権の予測不可能な性質が、市場が信頼の喪失を不可逆的なものにするような閾値を超えてしまうという真の危険を生み出している点です。投資家にとってこれは、たとえ後になって政治的姿勢が軟化しても、市場の下落傾向を止めるのに十分ではない可能性があることを意味します。

自己強化的な減価償却と信頼性の低下

二つの転換点については長らく議論されてきた。一つは米ドルが安全資産としての地位を失うリスク、もう一つは連邦準備制度理事会(FRB)の独立性の低下という認識だ。投資家がこれらの柱が恒久的に弱体化するシナリオを織り込み始めると、ドル安は自己増幅的に作用する可能性がある。

最近の出来事は、このシナリオがますます現実味を帯びていることを示唆している。トランプ大統領は、グリーンランドをめぐる緊張緩和のため、EU加盟国の一部に対する関税脅威を撤回したが、ドル高は一時的な緩和にとどまった。その後、米ドルへの下落圧力は強まり、場当たり的な対策では投資家の信頼回復に失敗しているのは明らかだ。

現在の市場動向を踏まえると、EUR/USDが1.19ドルを突破する可能性は非常に高いと言えるでしょう。EUR/USDは中期的な上昇チャネルに戻り、2025年12月下旬と1月上旬の下落は一時的な混乱に過ぎませんでした。今のところ、EUR/USDの上昇トレンドは維持されています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。