マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

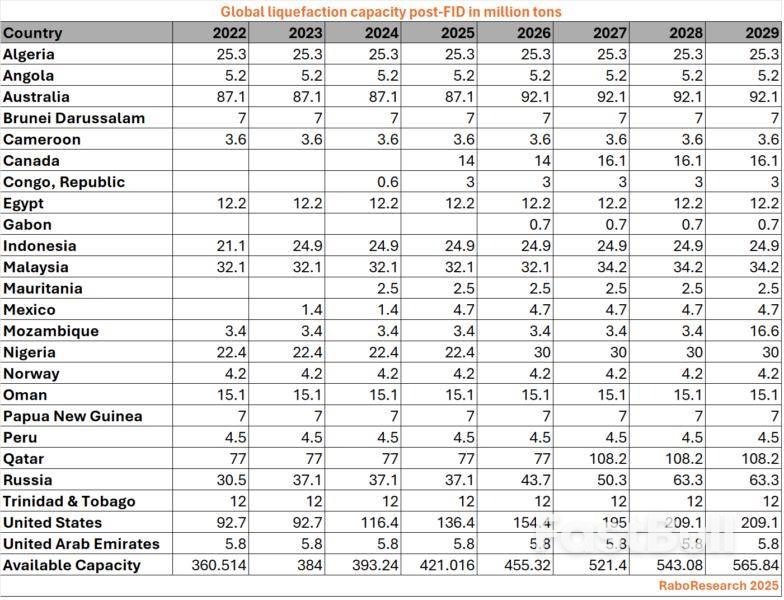

EUは2027年からロシアのLNG輸入を禁止。米国とカタールはそれまでにLNG輸出能力を増強。世界のLNG生産能力は2027年までに1億6100万トン増加する。

データとアナリストによれば、米国とカタールのプロジェクトが活況を呈しているため、欧州連合は2027年からロシアの液化天然ガス輸入を代替供給で大きな価格ショックなく完全に置き換えることができるようになる。

EUは木曜日、ウクライナ戦争に対するロシアに対する新たな制裁を承認した。この制裁は予定より1年前倒し、2027年1月1日からロシアのLNG輸入を禁止するものだ。

ドナルド・トランプ米大統領がEUに対し、ロシアからのエネルギー購入を全面停止するよう要求したことを受け、EUのロシアへのエネルギー支払いが新たな監視の目にさらされている。EUは2022年以降、ロシアへのエネルギー依存度を90%削減しているものの、今年に入ってからも110億ユーロ以上のロシアからのエネルギーを輸入している。

欧州経済はロシアのウクライナ侵攻後の2022~2023年にガス価格高騰に見舞われたが、それ以来世界ではLNGプロジェクトのブームが起こっており、アナリストらは、この結果、2020年代後半には世界的なガス供給過剰に陥ると予測している。

国際液化天然ガス輸入者グループ(IGET)のデータによると、ロシアは欧州連合に年間2,100万トンのLNGを供給しており、そのうち1,550万トンは長期契約によるものだ。

ラボバンクの推計によると、世界のLNG輸出能力は2027年までに年間1億6100万トン増加すると予想されており、これは微々たるものだ。

「2027年は、特に米国とカタールからの新たなLNG輸出能力にとって重要な年だ。ロシアのLNGが中国などの他の市場に流入できれば特に、ロシアの不足分を補うのに十分な供給が見込まれる」とラボバンクのエネルギーストラテジスト、フローレンス・シュミット氏は述べた。

ラボバンクのデータによれば、米国は2027年末までに2025年レベルから5000万トン以上増加し、最大の輸出国としての地位を固めることになる。

エナジー・アスペクツによれば、米国はすでにEUのLNGの50%以上を供給しており、そのシェアは70%にまで上昇する可能性があるという。

カタールはノースフィールドの拡張により年間約3100万トンの追加が見込まれる一方、カナダとナイジェリアも新たなプロジェクトを実施する予定だ。

コロンビア大学世界エネルギー政策センターの研究員アン・ソフィー・コルボー氏は、「全体的に見て、欧州におけるロシアのLNG輸入停止は、ガス価格への影響は最小限にとどまるはずだ」と述べた。

EUのLNG禁止措置は市場におけるロシアの供給量を全体的に減らすものではないが、貨物がアジアにシフトする可能性が高いため、世界の貿易の流れが変化するだろうと、Kplerのアルトゥーロ・レガラド氏は述べた。

ロシアは、既存の約3,300万トンの生産能力に、北極LNG2プロジェクトによる約2,000万トンを追加すると予想されている。

しかし、ロシアが制裁とアジアの買い手が輸入に消極的であることからアジアで大量のLNGを販売できない場合、欧州とアジアの価格は上昇する可能性があるとコルボー氏は述べた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ETH/USDT 4時間チャート。出典: TradingView

ETH/USDT 4時間チャート。出典: TradingView ETH/USD 4時間チャート。出典: X

ETH/USD 4時間チャート。出典: X