- AUDUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

ECBの複雑な見通し:インフレの抑制と成長の回復、2026年の利上げか利下げかの議論を巻き起こす。

欧州中央銀行(ECB)は2026年2月5日に会合を開く予定です。金利変更は誰も予想していませんが、ユーロにとって重要な転換点となりそうです。EUR/USDが重要な水準である1.20を下回って推移する中、ECBの次なる主要政策決定の手がかりとなるクリスティーヌ・ラガルド総裁の記者会見に注目が集まります。

インフレの鈍化と通貨高が見通しに影を落とす中、政策当局と市場の見方は分かれている。中心的な問題は、ECBが年後半に次に取る行動が利上げか利下げかである。その答えは、ますます複雑化する経済情勢に対する中央銀行の解釈次第となるだろう。

ECBは2025年の最終会合で、ユーロ圏経済について自信に満ちた見通しを示した。中央銀行は成長予測を上方修正し、2025年は1.4%、2026年は1.2%、2027年と2028年は1.4%に戻ると予測した。

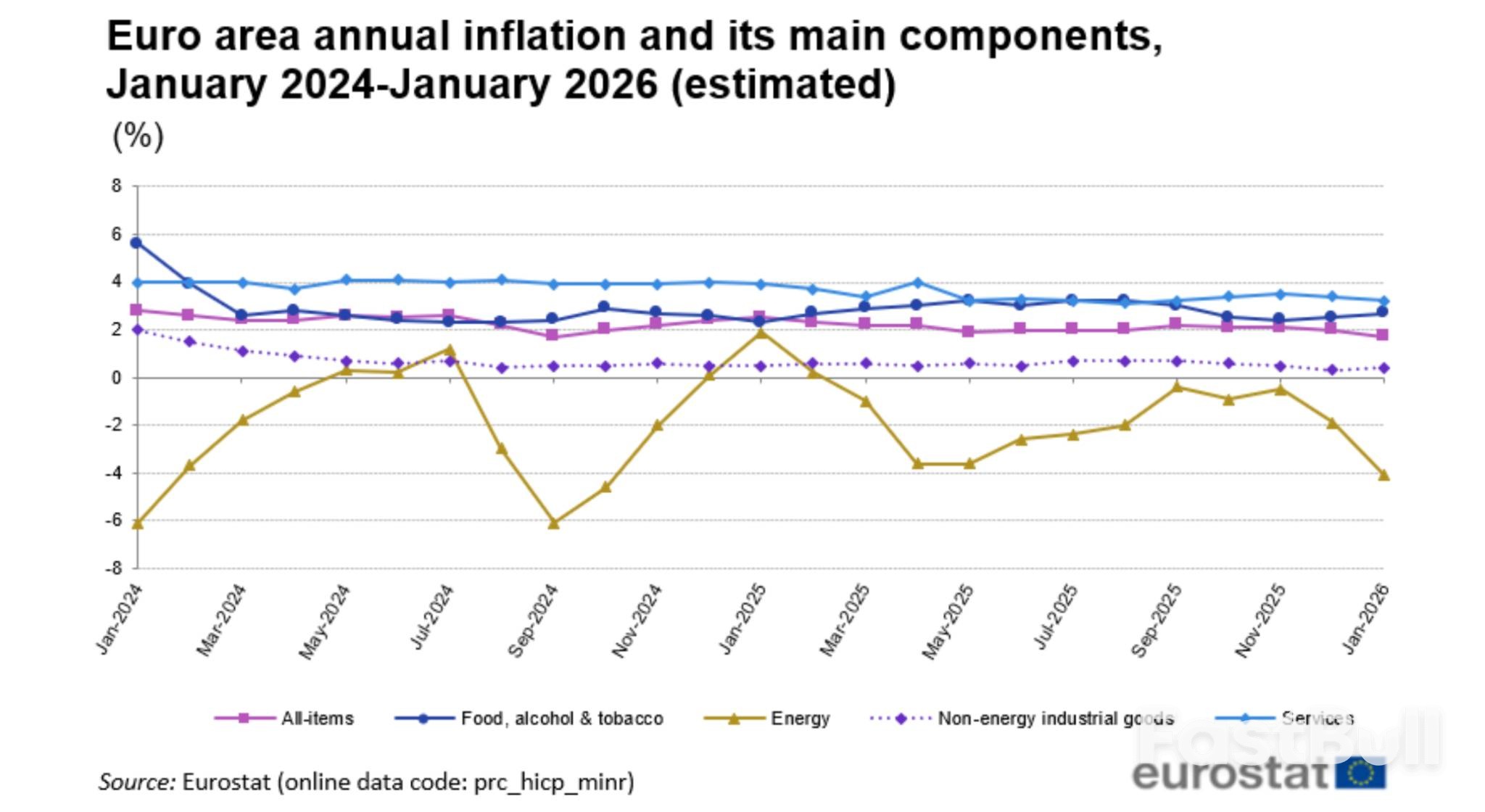

インフレ面では、ECBは12月の予測で、物価が目標の2%付近で正常化すると示しました。この予測では、インフレ率は2025年に平均2.1%、2026年には1.9%に低下し、最終的には2028年までに2%に落ち着くと予想されています。この見通しは、金利が2026年を通して据え置かれる可能性を示唆しており、ECBは政策が「良好な状態」にあると述べています。

しかし、最近のデータにより、この状況は複雑化している。ユーロスタットが発表した1月の統計によると、ユーロ圏の総合インフレ率は1.7%に鈍化し、2024年9月以来の低水準となった。さらに注目すべきは、変動の大きい項目を除いたコアインフレ率が予想外に2.3%から2.2%に低下したことだ。この傾向は、ディスインフレ圧力が予想以上に強いのではないかという議論を活発化させている。

この懸念の中心となるのは 2 つの要因です。

1. ユーロ高:ユーロが最近ドルに対して上昇したことにより輸入品が安くなり、インフレが抑制されています。

2. 中国からの輸入品:中国からの低価格商品の流入は、欧州市場全体の価格に下降圧力をかけています。

ECB理事会メンバーのゲディミナス・シムクス氏は最近、世界的な課題にもかかわらず、ECBがインフレ率を目標水準に回復させることに成功したと指摘した。しかしながら、同氏は、現在も続く政治的不安定は依然として大きなリスクであり、ECBの現在の政策バランスを容易に崩す可能性があると警告した。

次回の会合について、市場のコンセンサスは明確です。ECBは主要金利を5回連続で据え置くでしょう。預金ファシリティ金利は2.00%、主要リファイナンスオペ金利は2.25%、限界貸出ファシリティ金利は2.40%に据え置かれると予想されています。

しかし、この表面的な合意の裏では、次の政策転換の方向性をめぐって激しい議論が巻き起こっている。

将来の利上げの可能性

インフレ率が目標を下回っているにもかかわらず、一部のECB当局者は2026年後半に金利を引き上げる可能性を排除していない。このタカ派的な姿勢は、いくつかの考慮に基づいている。

• 回復力のある成長: ECB自身の上方修正された成長予測は、ユーロ圏経済が予想以上に堅調に推移する可能性があることを示唆しています。持続的な成長は、経済能力の逼迫に伴い、新たな物価上昇圧力を生み出す可能性があります。

• インフレリスクの高まり:一部の政策担当者は、特に賃金上昇やエネルギー価格の高騰が続く中でインフレが根強く続く場合、現在の2%の預金金利では十分な抑制効果が得られない可能性があると懸念している。原油価格と欧州天然ガス価格はともに年初から上昇している。

• 公式コメント:理事会メンバーのイザベル・シュナーベル氏、チーフエコノミストのフィリップ・レーン氏、そしてラガルド総裁自身を含む主要当局者による最近の発言は、2026年後半の利上げの選択肢を維持していると市場では解釈されている。

将来の利下げを主張する論拠

一方、ECBの次の動きは利下げとなる可能性が高く、2025年6月に一時停止された金融緩和サイクルを再開する可能性があると考えるエコノミストが増えている。このハト派的な見方を支持する論拠には以下が含まれる。

• ディスインフレ傾向:総合インフレ率は1.7%、コアインフレ率は低下しており、どちらの指標もECBの目標である2%から遠ざかっています。この傾向が続けば、金利を据え置くことは過度に抑制的になる可能性があります。

• ユーロ高:ユーロ高は輸入品の価格を下げ、金融環境を実質的に引き締めます。ユーロが引き続き上昇した場合、ECBは金利を引き下げることでこれを相殺する必要があるかもしれません。

• 構造的圧力:競争力のある価格の中国製品が欧州に大量に流入することで、物価上昇を抑制する持続的なデインフレ圧力が生じている。

• 経済の脆弱性:ユーロ圏では依然として弱体な部分があり、特に世界的な需要の低迷とエネルギーコストの高騰に悩むドイツの製造業部門が顕著です。

現実には、政策担当者の意見は真に分かれており、一部の当局者は、今後のデータ次第では利上げも利下げも同等に起こり得ると述べている。この不確実性は、ECBが置かれている特殊な状況を反映している。ECBはインフレ目標を達成したものの、現在、両方向に大きなリスクに直面しているのだ。

SPグローバル・マーケット・インテリジェンスの欧州経済責任者、ディエゴ・イスカロ氏は、中間的な立場を次のように要約した。「基調的なインフレ率は依然として安心するには少々高すぎるが、ユーロ圏経済は今年後半には勢いを取り戻すと予想されている。ECBが当面は金利を据え置くというのが最も可能性の高い結果だと考えている。」

ECBのチーフエコノミスト、フィリップ・レーン氏は1月中旬にこのバランスの取れた戦略を明確に示しました。レーン氏は、経済が予想通りの軌道を維持する限り、ECBは短期的に金利変更を議論することはないと述べました。しかしながら、新たなショックが経済見通しを覆す可能性もあると警告しました。

この声明は、ECBの現在の姿勢を完璧に捉えている。つまり、今のところは現状を維持するが、経済状況が変化すれば断固たる行動をとる用意ができているということだ。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。