マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

中国、本土 M1 マネーサプライ前年比 (11月)

中国、本土 M1 マネーサプライ前年比 (11月)--

予: --

戻: --

中国、本土 M0 マネーサプライ前年比 (11月)--

予: --

戻: --

中国、本土 M2マネーサプライ前年比 (11月)--

予: --

戻: --

アメリカ EIA今年の短期原油生産予測 (12月)

アメリカ EIA今年の短期原油生産予測 (12月)実:--

予: --

戻: --

アメリカ EIA による来年の天然ガス生産予測 (12月)実:--

予: --

戻: --

アメリカ EIA 来年の短期原油生産予測 (12月)実:--

予: --

戻: --

EIA 月次短期エネルギー見通し アメリカ 10年債オークション平均 収率実:--

予: --

戻: --

アメリカ API 週間ガソリン在庫実:--

予: --

戻: --

アメリカ APIウィークリークッシング原油在庫実:--

予: --

戻: --

アメリカ API週間原油在庫実:--

予: --

戻: --

アメリカ API 週間精製石油在庫実:--

予: --

戻: --

韓国 失業率 (SA) (11月)

韓国 失業率 (SA) (11月)実:--

予: --

戻: --

日本 ロイター短観非製造業指数 (12月)

日本 ロイター短観非製造業指数 (12月)実:--

予: --

戻: --

日本 ロイター短観製造業指数 (12月)実:--

予: --

戻: --

日本 PPI MoM (11月)実:--

予: --

戻: --

日本 国内企業商品価格指数前月比 (11月)実:--

予: --

戻: --

日本 国内企業商品価格指数前年比 (11月)実:--

予: --

戻: --

中国、本土 CPI前年比 (11月)実:--

予: --

戻: --

中国、本土 PPI前年比 (11月)実:--

予: --

戻: --

中国、本土 CPI前月比 (11月)実:--

予: --

戻: --

インドネシア 小売売上高前年比 (10月)

インドネシア 小売売上高前年比 (10月)実:--

予: --

戻: --

イタリア 工業生産高前年比 (SA) (10月)

イタリア 工業生産高前年比 (SA) (10月)実:--

予: --

戻: --

イタリア 12 か月の BOT オークションの平均 収率実:--

予: --

戻: --

BOEのベイリー知事が語る

BOEのベイリー知事が語る ECBのラガルド総裁が講演

ECBのラガルド総裁が講演 南アフリカ 小売売上高前年比 (10月)

南アフリカ 小売売上高前年比 (10月)実:--

予: --

戻: --

ブラジル IPCAインフレ指数前年比 (11月)

ブラジル IPCAインフレ指数前年比 (11月)実:--

予: --

戻: --

ブラジル CPI前年比 (11月)実:--

予: --

戻: --

アメリカ MBA 住宅ローン申請活動指数 WOW実:--

予: --

戻: --

アメリカ 人件費指数前四半期比 (第三四半期)--

予: --

戻: --

カナダ オーバーナイトターゲットレート

カナダ オーバーナイトターゲットレート--

予: --

戻: --

BOC金融政策レポート アメリカ EIA 週次 ガソリン在庫変動--

予: --

戻: --

アメリカ EIA 生産別週間原油需要予測--

予: --

戻: --

アメリカ EIA 週次 オクラホマ州クッシング原油在庫変動--

予: --

戻: --

アメリカ EIA 週次 原油在庫変動--

予: --

戻: --

アメリカ EIA 週間原油輸入量の推移--

予: --

戻: --

アメリカ EIA の毎週の灯油在庫推移--

予: --

戻: --

アメリカ フェデラルファンド金利予測 - 長期 (第四四半期)--

予: --

戻: --

アメリカ フェデラル・ファンド金利予測 - 初年度 (第四四半期)--

予: --

戻: --

アメリカ フェデラル・ファンド金利予測 - 2 年目 (第四四半期)--

予: --

戻: --

アメリカ FOMC金利下限(翌日物リバースレポ金利)--

予: --

戻: --

アメリカ 予算残高 (11月)--

予: --

戻: --

アメリカ FOMC金利上限(超過準備比率)--

予: --

戻: --

アメリカ 実効超過準備率--

予: --

戻: --

アメリカ フェデラルファンド金利予測 - 現在 (第四四半期)--

予: --

戻: --

アメリカ フェデラルファンド金利目標--

予: --

戻: --

アメリカ フェデラル・ファンド金利予測 - 3 年目 (第四四半期)--

予: --

戻: --

FOMC声明 FOMC記者会見 ブラジル Selic金利--

予: --

戻: --

イギリス 3 か月の RICS 住宅価格指数 (11月)--

予: --

戻: --

オーストラリア 雇用 (11月)

オーストラリア 雇用 (11月)--

予: --

戻: --

オーストラリア フルタイム雇用 (SA) (11月)--

予: --

戻: --

オーストラリア 失業率 (SA) (11月)--

予: --

戻: --

オーストラリア 雇用参加率 (SA) (11月)--

予: --

戻: --

イタリア 四半期ごとの失業率 (SA) (第三四半期)--

予: --

戻: --

IEA石油市場レポート

IEA石油市場レポート 七面鳥 1週間レポ金利

七面鳥 1週間レポ金利--

予: --

戻: --

南アフリカ リフィニティブ IPSOS PCSI (12月)--

予: --

戻: --

一致するデータがありません

CTCP Vận tải Dầu khí Thái Bình Dương (PV Trans Pacific JSC, HOSE: PVP) dự kiến trả cổ tức năm 2024 bằng tiền 1,000 đồng/cp, tương ứng quy mô gần 104 tỷ đồng, vào ngày 28/11.

Ngày 13/10, HĐQT PVP ra Nghị quyết thông qua kế hoạch chi trả cổ tức năm 2024 theo tỷ lệ 10% (1,000 đồng/cp), tương đương số tiền gần 104 tỷ đồng. Ngày giao dịch không hưởng quyền là 05/11 và chi trả vào ngày 28/11.

Nếu xét theo cơ cấu sở hữu PVP tại thời điểm 30/06, Tổng CTCP Vận tải Dầu khí (PV Trans Corp, HOSE: PVT) là cổ đông lớn nhất và cũng là công ty mẹ với tỷ lệ nắm giữ trực tiếp 64.92% vốn, có thể thu về gần 67 tỷ đồng. Ngoài ra, cổ đông lớn cá nhân là ông Lê Ngọc Anh nắm giữ 6.74% vốn sẽ thu về gần 7 tỷ đồng.

Cơ cấu sở hữu tại PVP có đôi chút thay đổi so với đầu năm, khi ông Lê Ngọc Anh tăng nhẹ phần nắm giữ từ 6.7% lên 6.74%, trong khi một tổ chức là Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBF) giảm từ 1.59% về 0%.

Cơ cấu cổ đông PVP tính đến ngày 30/06/2025Nguồn: BCTC soát xét 6 tháng đầu năm 2025 của PVP

Về tình hình kinh doanh, trong nửa đầu năm 2025, PVP mang về hơn 978 tỷ đồng doanh thu thuần, tăng 33% so với cùng kỳ năm trước. Đóng góp chính vẫn đến từ doanh thu dịch vụ vận tải hơn 328 tỷ đồng, tăng 27% và doanh thu thương mại, dịch vụ khác gần 524 tỷ đồng, tăng 51%. Trong khi đó, doanh thu dịch vụ cho thuê kho chứa nổi FSO giảm nhẹ.

Tuy nhiên, biên lãi gộp giảm đáng kể, từ 21.5% xuống còn 14.4%, tương ứng chỉ lãi gộp gần 141 tỷ đồng, giảm 11% so với cùng kỳ. Mảng vận tải là nguyên nhân chính dẫn đến kết quả này, với biên giảm từ 45.7% về 23.8%.

Sau cùng, Công ty lãi ròng hơn 85 tỷ đồng, giảm 12% và thực hiện được 44% kế hoạch năm đề ra là 196 tỷ đồng.

Kết quả kinh doanh bán niên của PVP giai đoạn 2021-2025

Theo PVP, doanh thu tăng trưởng nhờ có sự đóng góp thêm từ tàu đầu tư mới Pacific Pride đưa vào khai thác từ tháng 10/2024, đồng thời tăng doanh thu hoạt động kinh doanh thương mại so với cùng kỳ. Tuy nhiên, lợi nhuận giảm do chịu ảnh hưởng của xu hướng giảm giá cước, chi phí giá vốn và chi phí tài chính tăng lên.

Huy Khải

FILI - 09:58:00 15/10/2025

Quý 2/2025 cho thấy bức tranh khai thác tàu biển phân hóa rõ rệt: container tiếp tục khởi sắc nhờ sản lượng và giá cước duy trì cao; trong khi tàu dầu và hàng rời chịu áp lực dư cung, khiến nhiều doanh nghiệp lợi nhuận sụt giảm mạnh.

Theo thống kê của VietstockFinance, tổng doanh thu thuần của 19 doanh nghiệp khai thác tàu biển trên sàn chứng khoán đạt 10.7 ngàn tỷ đồng, tăng 19% so với cùng kỳ, nhưng lợi nhuận ròng giảm 15% xuống 789 tỷ đồng.

Kết quả kinh doanh có sự phân hóa rõ rệt khi nhóm container, tiêu biểu là HAH, tiếp tục duy trì đà tăng trưởng; trong khi mảng dầu khí, hóa chất với các doanh nghiệp thuộc PVT như PVP, GSP, PDV cùng nhóm hàng rời như VOS, PCT lại đối mặt nhiều thách thức do chi phí vận hành leo thang và nhu cầu suy yếu.

Vận tải container giữ nhịp tăng trưởng

Trong nhóm container, Vận tải và Xếp dỡ Hải An tiếp tục là điểm sáng. Doanh thu quý 2/2025 lập đỉnh mới với 1.27 ngàn tỷ đồng, tăng 34%. Riêng mảng khai thác tàu, biên lợi nhuận gộp tăng mạnh từ 15.5% lên 32.3%, giúp lãi vọt lên 362 tỷ đồng, gấp 3.3 lần cùng kỳ năm trước.

HAH cho biết, kết quả này đến từ việc bổ sung thêm 3 tàu Opus, Gama và Zeta vào đội khai thác, đồng thời giá cước vận tải và cho thuê tàu tăng. Đây cũng là con số lợi nhuận cao nhất từ trước đến nay của HAH.

Lợi nhuận quý 2/2025 của HAH tăng trưởng nhờ đưa thêm tàu vào khai thác

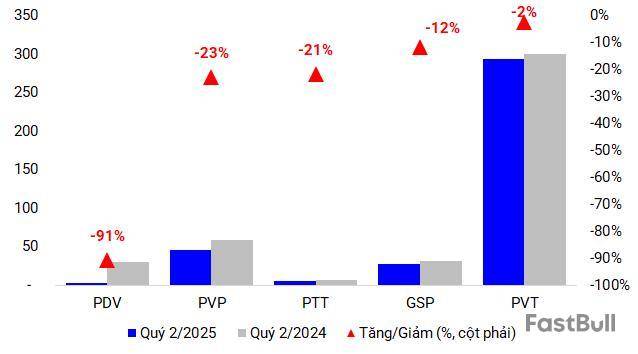

Biên lợi nhuận nhóm vận tải dầu khí thu hẹp

Ngược lại, nhóm vận tải dầu khí, chủ yếu thuộc hệ thống PVTrans, cho thấy sự suy giảm rõ rệt. Doanh thu tăng mạnh nhờ mảng thương mại nhưng biên lợi nhuận thấp, trong khi giá cước khai thác kém tích cực hơn cùng kỳ.

Doanh thu Vận tải Dầu khí Thái Bình Dương đạt 554 tỷ đồng, tăng 54%, song lãi ròng giảm 22% còn 46 tỷ đồng. Dù tàu Pacific Pride đưa vào khai thác từ tháng 10/2024 góp phần cải thiện doanh thu, biên lợi nhuận gộp mảng dịch vụ vận tải vẫn giảm mạnh từ 49% xuống 28%.

Vận tải Sản phẩm Khí Quốc tế cũng báo doanh thu kỷ lục 1.47 ngàn tỷ đồng, gấp 2.3 lần năm ngoái, chủ yếu nhờ thương mại. Tuy nhiên, mảng vận tải khí hóa lỏng suy yếu khiến lãi giảm 12% còn 27 tỷ đồng, biên lợi nhuận gộp thu hẹp.

Lãi ròng Vận tải và Tiếp Vận Phương Đông Việt (UPCoM: PDV) chỉ còn 2.9 tỷ đồng, thấp nhất 3 năm, do 2 tàu lên đà sửa chữa dài ngày trong bối cảnh thị trường vận tải dầu và hàng rời chịu ảnh hưởng nặng từ chiến sự và bất ổn thương mại toàn cầu.

Biên lợi nhuận gộp mảng cốt lõi dịch vụ vận tải của Tổng Công ty cổ phần Vận tải Dầu khí (PVTrans, HOSE: PVT) giảm từ 27.8% xuống 20.9%. Nhờ tiết giảm chi phí khác, lãi ròng lùi nhẹ 2% về 294 tỷ đồng.

Lợi nhuận nhóm PVTrans đồng loạt giảm (Đvt: tỷ đồng)

Vận tải xăng dầu phân hóa

Nhóm vận tải xăng dầu của Petrolimex ghi nhận bức tranh trái chiều.

Vận tải Xăng dầu Đường Thủy Petrolimex đạt doanh thu 184 tỷ đồng, tăng 12%, song lãi giảm 58% còn 8.4 tỷ đồng do chi phí vận hành tăng và không còn khoản thu bất thường như năm trước. Lợi nhuận của Vận tải Xăng dầu Vitaco cũng giảm 11% còn 26 tỷ đồng vì có 3 tàu phải ngừng sửa chữa.

Duy nhất Vận tải Xăng dầu VIPCO lãi 38 tỷ đồng, tăng mạnh 65% nhờ biên lợi nhuận cải thiện từ 29.6% lên 37.5% cùng đội tàu cho thuê ổn định.

Trong khi đó, Âu Lạc (ALC) chứng kiến doanh thu giảm 24% còn 322 tỷ đồng, kéo lợi nhuận xuống 73 tỷ đồng, mất 26% so với cùng kỳ, do nhu cầu ở Trung Quốc và Ấn Độ yếu đi.

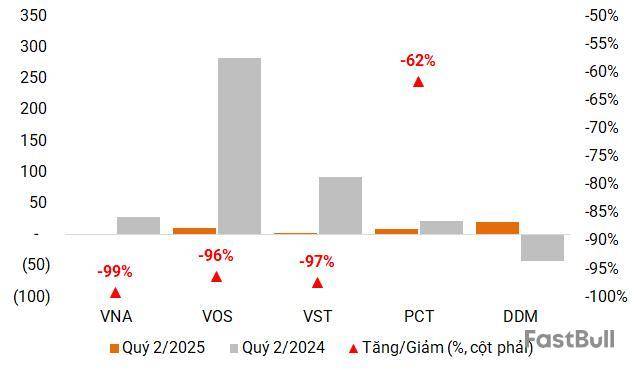

Vận tải hàng rời tiếp tục chật vật

Quý 2, mảng tàu hàng rời tiếp tục đối mặt nhiều khó khăn. Thị trường quốc tế thiếu ổn định, nhu cầu vận chuyển chưa hồi phục bền vững, trong khi chi phí bảo hiểm, vận hành và lãi vay đều gia tăng. Bên cạnh đó, biến động địa chính trị cùng chính sách thương mại toàn cầu bất ổn khiến giá cước suy giảm, làm hiệu quả khai thác của đội tàu giảm rõ rệt so với cùng kỳ.

Bất chấp doanh thu tăng nhờ bổ sung thêm tàu, lợi nhuận Vận tải biển Global Pacific giảm đến 62% còn 8.4 tỷ đồng vì chi phí lãi vay tăng gấp đôi và bất ổn địa chính trị khiến chi phí bảo hiểm, vận hành leo thang.

Doanh thu của Vận tải Biển Vinaship tăng 13% lên 193 tỷ đồng nhưng lợi nhuận chỉ còn 243 triệu đồng, giảm 99%, một phần do biên lợi nhuận thấp, chi phí tài chính tăng và không còn thu nhập bất thường.

Kết quả kinh doanh Vận tải Biển Việt Nam (Vosco, HOSE: VOS) giảm sau khi trả tàu Đại An và tàu Đại Hưng. Lợi nhuận rơi 96% xuống 10 tỷ đồng do không còn nguồn thu từ bán tàu.

Trái lại, Hàng Hải Đông Đô bất ngờ có lãi 21 tỷ đồng sau nhiều quý âm, nhờ bán 2 tàu và giảm chi phí tài chính, dù hoạt động cốt lõi vẫn dưới giá vốn.

Nhóm tàu hàng rời kinh doanh không mấy khả quan trong quý 2 (Đvt: tỷ đồng)

Nhiều cái tên nối dài chuỗi thua lỗ

Trong khi đó, một số doanh nghiệp tiếp tục chìm trong thua lỗ kéo dài. Vận tải Hoá Dầu VP lỗ 11 tỷ đồng và là quý âm thứ 8 liên tiếp, được cho là do thị trường nhựa đường đi xuống khiến kinh doanh dưới giá vốn.

Vận tải biển và Thương mại Phương Đông thậm chí lỗ tới 130 tỷ đồng, đánh dấu hơn 10 năm liền không thoát con số lợi nhuận âm.

Ngược lại, Logistics Vicem - doanh nghiệp vận tải thủy nội địa - cải thiện khi doanh thu đạt 71 tỷ đồng, giảm 14% nhưng lãi ròng tăng 40% lên 5.4 tỷ đồng, cao nhất 3 năm qua.

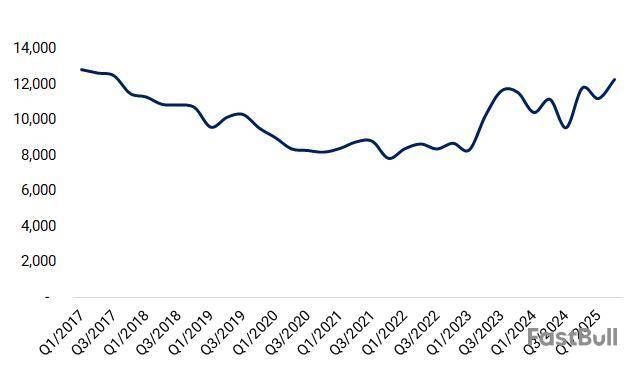

Dư nợ vay dài hạn cao nhất kể từ 2017

Việc liên tục bổ sung tàu mới đã đẩy dư nợ vay dài hạn của các doanh nghiệp khai thác tàu lên mức cao nhất kể từ 2017, vượt 12.2 ngàn tỷ đồng.

PVT dẫn đầu với hơn 5 ngàn tỷ đồng, thuộc mặt bằng cao nhất từ trước tới nay và gấp 2.5 lần so với quý 4/2020. Trong đó, những cái tên thuộc hệ thống thành viên như GSP, PDV, PVP và PTT cũng tăng mạnh, cao hơn 1.7-4 lần so với cuối quý 2 năm ngoái.

PCT liên tục mua sắm tàu, đưa dư nợ dài hạn lên hơn 1.8 ngàn tỷ đồng, gấp 4.3 lần cùng kỳ và vẫn gia tăng qua từng quý.

HAH hiện duy trì gần 1.6 ngàn tỷ đồng nợ, thấp hơn so với đỉnh quý 4/2024 nhưng đã tăng gấp nhiều lần so với cách đây 5 năm, gắn với chiến lược mở rộng đội tàu container.

VOS và VNA cũng quay lại vay vốn để đầu tư tàu sau giai đoạn dài giảm nợ, thậm chí có thời điểm đưa dư nợ về 0.

Dư nợ vay dài hạn của nhóm khai thác tàu biển có xu hướng tăng trở lại trong thời gian qua (Đvt: tỷ đồng)

Vận tải dầu khí vẫn chịu áp lực nửa cuối năm?

Thị trường khai thác tàu biển bước vào giai đoạn cuối năm 2025 với nhiều tín hiệu trái chiều. Theo Chứng khoán FPT (FPTS), ngành tiếp tục chịu áp lực dư cung tàu toàn cầu, nhưng vẫn hưởng lợi nhờ xuất nhập khẩu Việt Nam dự kiến tăng 12% so với cùng kỳ. Đây là động lực quan trọng giúp mảng container duy trì nền tảng tăng trưởng, dù giá cước có thể giảm nhẹ khi công suất đội tàu thế giới tăng nhanh hơn nhu cầu.

Trong đó, vận tải container nội địa được đánh giá ổn định nhờ nguồn hàng và hệ thống cảng phát triển. Các doanh nghiệp như HAH được kỳ vọng duy trì vị thế nhờ mở rộng đội tàu và hợp tác quốc tế.

Trái lại, phân khúc vận tải dầu khí khả năng vẫn chưa thể lạc quan khi giá cho thuê tàu (đặc biệt là tàu cỡ nhỏ) được dự báo giữ ổn định như nửa đầu năm - vốn đã giảm 25-30% so với cùng kỳ. FPTS dự báo những đơn vị như PVP sẽ chịu áp lực lớn từ biên lợi nhuận thu hẹp và rủi ro tỷ giá USD.

Riêng VIP, nhóm phân tích nhận định tác động từ việc giảm giá cước sẽ nhẹ hơn so với mặt bằng chung. Lợi nhuận có thể giảm trong năm nay, nhưng việc đầu tư tàu mới sẽ tạo nền tảng cho giai đoạn tăng trưởng từ 2026.

Tử Kính

FILI - 09:00:00 06/09/2025

Ngày 11/08, Tổng Công ty Thương mại Kỹ thuật và Đầu tư - CTCP (PETEC, UPCoM: PEG) công bố nghị quyết về việc miễn nhiệm ông Trương Đại Hoàng khỏi vị trí Chủ tịch HĐQT và bầu bổ sung bà Nguyễn Linh Giang làm Thành viên HĐQT.

PETEC cũng vừa hoàn tất thủ tục lấy ý kiến cổ đông bằng văn bản để bầu bổ sung bà Giang vào HĐQT, cũng như việc miễn nhiệm ông Hoàng. Ông Hoàng cũng sẽ không còn là người đại diện vốn của Tổng Công ty Dầu Việt Nam (PV OIL, UPCoM: OIL), đơn vị nắm giữ 94.78% vốn PETEC.

Bà Nguyễn Linh Giang sinh năm 1978, quê Thanh Hóa, có trình độ Thạc sỹ Quản trị kinh doanh và Cử nhân Kế toán - Kiểm toán. Bà từng giữ nhiều vai trò cấp cao tại một số công ty lớn như Vietnam Airlines, Ngân hàng Standard Chartered Việt Nam.

Bà Giang có thời gian dài làm cho Tổng Công ty cổ phần Vận tải Dầu khí (PVTrans, HOSE: PVT) từ năm 2007, qua loạt vị trí nổi bật như Phó Tổng Giám đốc, Trưởng Ban Kiểm toán nội bộ và Chủ tịch HĐQT một số công ty thành viên.

Từ tháng 4/2025, bà trở thành Thành viên HĐQT PVOIL nhiệm kỳ 2025-2030. Đầu tháng 7, bà tiếp tục được PVOIL bổ nhiệm làm Chủ tịch HĐTV Công ty TNHH MTV Xăng dầu Dầu khí Thanh Hóa. Tại thời điểm được bầu vào HĐQT PETEC, bà không nắm giữ cổ phần cá nhân nào tại Doanh nghiệp nhưng đại diện cho gần 104 triệu cp của PVOIL, tương đương khoảng 40% vốn PETEC.

Tử Kính

FILI - 17:40:00 12/08/2025

CTCP Vận Tải Và Tiếp Vận Phương Đông Việt (PVT Logistics, UPCoM: PDV) vừa hoàn tất mua và nhận bàn giao tàu Sea Dolphin C - tàu hàng rời trọng tải gần 34,000 DWT, đóng năm 2011 tại Hàn Quốc. Sau khi tiếp nhận, tàu được đổi tên thành PVT Emerald.

Thời điểm nhận tàu vào 04/08. Sau khi tiếp nhận, PVT Emerald được đưa ngay vào khai thác thực hiện hợp đồng vận chuyển sắt từ Anh đi Thổ Nhĩ Kỳ. Đây là tàu hàng rời thứ 5 và là chiếc thứ 10 trong đội tàu của PDV, thuộc dự án đầu tư PDV-HR-02/22.

Giá mua không được công bố cụ thể nhưng theo PDV, giá trị con tàu chiếm khoảng 10-15% tổng tài sản Công ty theo BCTC kiểm toán năm 2024, tương đương 216-324 tỷ đồng. Mức đầu tư này cũng sát với kế hoạch 12 triệu USD (khoảng 306 tỷ đồng) đã được thông qua từ trước.

Việc bổ sung PVT Emerald giúp PDV thực hiện một nửa kế hoạch đầu tư chuyển tiếp từ năm 2024, bị hoãn lại do biến động thị trường. Công ty hiện còn 3 tàu trong kế hoạch đầu tư giai đoạn 2024-2025, gồm 1 tàu dầu/hóa chất trị giá 25 triệu USD thuộc phần kế hoạch chuyển tiếp và 2 tàu hóa chất mới với mức đầu tư tương đương.

Tại đại hội thường niên 2025 cuối tháng 6, Chủ tịch HĐQT Hồ Sĩ Thuận (khi đó đang là Giám đốc PDV) đánh giá thị trường hàng rời có thể hồi phục từ năm 2026, khi các yếu tố cản trở như chiến tranh thương mại hay chính sách tài khóa bắt đầu giảm tác động. Theo ông, PDV sẽ tập trung phát triển đội tàu hóa chất và hàng rời cỡ nhỏ (handysize, supramax dưới 75,000 DWT) nhằm đón đầu xu hướng tiêu dùng và dịch chuyển chuỗi cung ứng.

Việc dự định bán tàu hóa chất PVT Neptune để thay bằng tàu mới cũng nằm trong định hướng trên, nhưng đến nay chưa triển khai. Ông Thuận cho rằng nếu bán đúng thời điểm, PDV có thể lãi từ 4-7 triệu USD. Trong khi đó, 2 tàu hàng rời PVT Coral và PVT Topaz nhận cuối năm ngoái hiện chưa có lãi, nhưng PDV xem đây là giai đoạn đầu tư tất yếu khi thị trường vẫn còn yếu.

Việc bổ sung PVT Emerald cũng nối dài chuỗi mở rộng đội tàu hàng rời trong hệ thống Tổng Công ty cổ phần Vận tải Dầu khí (PVTrans, HOSE: PVT) - công ty mẹ của PDV. Tính đến hiện tại, PVTrans sở hữu 13 tàu hàng rời, trong đó 5 chiếc thuộc về PDV. Đầu tháng 7, Vận tải Dầu khí Đông Dương , thành viên khác của PVTrans, cũng đã nhận bàn giao tàu PVT Fortune, tàu hàng rời handysize trọng tải 36,000 DWT, tại cảng Khor Fakkan (UAE).

Không chỉ tăng cường mảng hàng rời, PVTrans cũng đẩy mạnh đầu tư tàu khí hóa lỏng. Ngày 18/06, Vận tải Sản Phẩm Khí Quốc tế - đơn vị thuộc PVTrans - đã tiếp nhận tàu Phoenix Gas tại cảng Zeebrugge (Bỉ). Đây là tàu LPG trọng tải khoảng 5,000 CBM, nâng số tàu khí hóa lỏng của PVTrans lên 19 chiếc, góp phần hoàn thiện đội tàu gồm 59 chiếc, tổng trọng tải hơn 1.7 triệu DWT.

Trái chiều doanh thu và lợi nhuận

Trong khi chiến lược đầu tư đang được triển khai mạnh mẽ, hoạt động kinh doanh của PDV vẫn đối mặt nhiều khó khăn. Quý 2/2025, doanh thu của Công ty đạt gần 471 tỷ đồng, tăng 22% so với cùng kỳ và là mức cao nhất từ trước đến nay. Tuy nhiên, phần lớn đến từ hoạt động thương mại, trong khi mảng cốt lõi dịch vụ vận tải giảm 6% còn 266 tỷ đồng.

Biên lợi nhuận gộp sụt giảm, cộng với chi phí lãi vay tăng 46%, khiến PDV chỉ lãi sau thuế 2.8 tỷ đồng, giảm đến 90%.

PDV cho biết quý vừa qua, có 2 tàu lên đà sửa chữa định kỳ, 1 tàu dừng khai thác 16 ngày và 1 tàu dừng 30 ngày, ảnh hưởng đáng kể đến lợi nhuận. Ngoài ra, cuộc chiến Nga-Ukraine kéo dài cùng với căng thẳng thương mại toàn cầu tiếp tục làm gián đoạn chuỗi cung ứng, khiến nhu cầu vận chuyển và giá cước giảm mạnh.

Lũy kế 6 tháng đầu năm, PDV ghi nhận doanh thu 822 tỷ đồng, tăng 17% so với cùng kỳ, nhưng lợi nhuận sau thuế chỉ hơn 16 tỷ đồng, giảm 70% và là mức bán niên thấp nhất kể từ 2021. Kết quả này mới thực hiện khoảng 19% kế hoạch lợi nhuận năm, phản ánh đúng dự báo thận trọng được ông Thuận nêu tại đại hội cổ đông cuối tháng 6.

PDV kỳ vọng kết quả kinh doanh cải thiện trong nửa cuối năm. Theo kế hoạch đã được thông qua, Công ty đặt mục tiêu doanh thu dịch vụ vận tải quý 3 và 4 lần lượt là 345 tỷ đồng và 383 tỷ đồng. Lợi nhuận sau thuế tương ứng 31.4 tỷ và 26.5 tỷ đồng, gấp đôi mức trung bình 2 quý đầu năm. Nếu khả quan, PDV có thể cán mốc 88 tỷ đồng lợi nhuận đề ra cho năm 2025.

Mảng kinh doanh cốt lõi khó khăn khiến lợi nhuận PDV giảm đáng kể so với cùng kỳ

Tử Kính

FILI - 10:10:08 07/08/2025

Tại đại hội thường niên sáng 26/06, ông Hồ Sĩ Thuận - Giám đốc CTCP Vận tải và Tiếp vận Phương Đông Việt nhận định thị trường hàng rời có thể khởi sắc trở lại từ năm 2026, sau giai đoạn trầm lắng do chiến tranh thương mại và chính sách tài khóa chậm phát huy hiệu lực.

Ông cho biết Trung Quốc đang đẩy mạnh kích cầu bằng các gói tài chính và nới lỏng tiền tệ, song hiệu ứng sẽ chỉ xuất hiện sau độ trễ 9-12 tháng. Trong khi đó, nhiều quốc gia vẫn trì hoãn đầu tư hạ tầng do tâm lý chờ đợi. Thị trường hàng rời theo đó gần như đi ngang suốt năm 2024 và có thể kéo dài đến hết 2025.

Trước bối cảnh bất định, PDV đã chuyển hướng khai thác sang hình thức thuê định hạn (Time Charter - TC) thay vì chạy theo giá cước ngắn hạn (spot). Do hợp đồng TC chủ yếu chỉ kéo dài 4-6 tháng, Công ty đã rút một số tàu khỏi liên minh khai thác (pool) để chủ động đàm phán.

“Chúng tôi không còn đánh cược vào biến động ngắn hạn. Ưu tiên là duy trì hiệu quả ổn định”, ông Thuận nói.

Năm 2024, PDV ghi nhận lợi nhuận trước thuế 120 tỷ đồng, vượt xa kế hoạch nhờ vào chiến lược thuê tàu đúng thời điểm. Tuy nhiên, năm 2025 được đánh giá sẽ khó khăn hơn khi nhiều hãng vận tải đã bắt đầu báo lỗ. Dù vậy, Công ty vẫn đặt mục tiêu lãi trước thuế 110 tỷ đồng, với doanh thu kỳ vọng đạt 1.7 ngàn tỷ đồng - cao nhất từ trước đến nay.

Theo Giám đốc, phần lớn nguồn thu hiện nay của PDV đến từ đội tàu hóa chất nhờ số lượng tàu lớn hơn và cước ổn định. Doanh thu từ mảng này gần gấp đôi hàng rời. Nửa đầu năm 2025, Công ty ước đạt 800 tỷ đồng doanh thu, nhưng lợi nhuận chỉ khoảng 20 tỷ đồng do đặc thù chu kỳ ngành và ảnh hưởng của yếu tố thuế quan.

Về đầu tư, PDV đang lên kế hoạch bán tàu PVT Neptune (đóng năm 2008) để thay bằng tàu hóa chất mới, phù hợp hơn với tuyến Mỹ. Nếu bán đúng thời điểm, Doanh nghiệp có thể ghi nhận lãi 4-7 triệu USD, nhưng chưa đưa vào kế hoạch lợi nhuận. Trong khi đó, 2 tàu hàng rời PVT Coral và PVT Topaz nhận từ cuối năm ngoái hiện đang lỗ, song Công ty cho rằng đây là giai đoạn đầu tư cần thiết khi thị trường còn yếu.

“Chúng ta mua tàu vào thời điểm giá chưa bị đẩy quá cao, nên nếu thị trường hồi phục sẽ được hưởng lợi”, ông Thuận giải thích thêm.

Về tầm nhìn dài hạn, PDV cho biết đang xây dựng chiến lược phát triển đến năm 2040-2050 theo yêu cầu của Tập đoàn Công nghiệp - Năng lượng Quốc gia Việt Nam (PVN). Với một trong những xu hướng không thể đảo ngược là chuyển dịch năng lượng.

Từ đó, PDV tập trung đầu tư vào tàu hóa chất và hàng rời cỡ nhỏ (handysize, supramax - dưới 75,000 DWT). Đây là phân khúc linh hoạt, phù hợp với xu thế tiêu dùng và mạng lưới vận chuyển đa dạng. Dự báo đến 2030, nhu cầu xăng dầu sẽ giảm nhanh hơn dầu thô, trong khi hóa chất - nguyên liệu đầu vào cho công nghiệp - vẫn giữ tốc độ tăng trưởng ổn định.

Cơ cấu tiêu thụ than cũng đang thay đổi. Hiện có khoảng 1,100 triệu tấn được dùng cho nhiệt điện, chủ yếu vận chuyển bằng tàu lớn như capesize. Tuy nhiên, con số này dự kiến giảm còn 850 triệu tấn trong 5-7 năm tới. Ngược lại, nhu cầu từ các ngành như sắt thép, xi măng, ngũ cốc - vốn sử dụng tàu kích thước nhỏ hơn - được dự báo duy trì ổn định.

Cùng với đó, PDV đang chuyển hướng đội tàu từ Trung Đông sang tuyến Thái Bình Dương, theo xu thế Mỹ trở thành trung tâm xuất khẩu hóa chất và dầu toàn cầu. Việc bán tàu 13,000 DWT và thay bằng tàu từ 20,000 DWT trở lên nhằm đảm bảo đủ điều kiện khai thác các tuyến dài và yêu cầu khắt khe như thị trường Mỹ.

Liên quan đến việc Mỹ áp phí với tàu trên 80,000 DWT có nguồn gốc Trung Quốc, PDV cho biết không bị ảnh hưởng. “Chúng tôi nghe ngóng với tâm thế vui nhiều hơn vì đội tàu hiện không có chiếc nào đóng tại Trung Quốc, và tất cả đều dưới ngưỡng 80,000 DWT”, đại diện Công ty cho hay. Thậm chí nếu quy định siết chặt, PDV còn có thể hưởng lợi khi đối thủ bị hạn chế.

Giai đoạn 2026-2030, PDV đặt mục tiêu tăng vốn điều lệ lên 1.7 ngàn tỷ đồng, gần gấp 3 hiện tại, nâng vốn chủ sở hữu lên 2.4 ngàn tỷ đồng. Đội tàu dự kiến tăng gấp đôi lên 18 chiếc, trẻ hơn và được cơ cấu lại để đáp ứng tiêu chuẩn vận hành cao hơn. Công ty sẽ đồng thời thanh lý một số tàu cũ và đầu tư mới để trẻ hóa đội hình.

Tại đại hội, PDV bầu bổ sung bà Phan Thị Thu Hà vào HĐQT ở vị trí thành viên độc lập, thay ông Hoàng Minh Tuân từ nhiệm, và tiếp tục giao bà Bùi Lan Anh giữ vai trò Trưởng Ban Kiểm soát nhiệm kỳ 2025-2030. Cổ đông cũng thông qua phương án chia cổ tức tổng giá trị 165 tỷ đồng, tương đương 25% vốn điều lệ, gồm 20% bằng cổ phiếu và 5% tiền mặt.

Cuối buổi họp, ông Hồ Sĩ Thuận cho biết sẽ chuyển sang vị trí Chủ tịch HĐQT, nhường lại vai trò điều hành cho ông Lê Trúc Lâm. “Anh Lâm trẻ, có khát vọng điều hành rõ ràng hơn. Còn tôi, sau nhiều năm ngồi ghế Giám đốc, đã bắt đầu thiên về sự thận trọng, nên vị trí quản trị sẽ phù hợp hơn”, ông nói.

Tử Kính

FILI - 15:36:33 26/06/2025

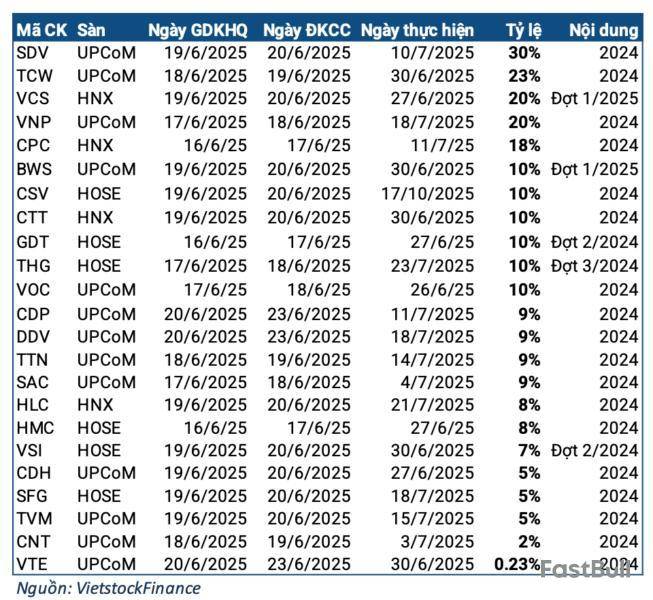

Trong tuần từ 16-20/06/2025, có 23 doanh nghiệp chốt quyền chia cổ tức bằng tiền. Tỷ lệ cao nhất là 30%, tương đương cổ đông nắm 1 cp nhận được 3,000 đồng.

Các doanh nghiệp chốt quyền trả cổ tức bằng tiền trong tuần từ 16-20/06/2025

Dẫn đầu về tỷ lệ cổ tức trong tuần tới là SDV với mức cổ tức 30%. Doanh nghiệp có 5 triệu cp đang lưu hành, tương đương thực chi 15 tỷ đồng. Ngày giao dịch không hưởng quyền là 19/06, dự kiến đến tay cổ đông ngày 10/07.

Đây là mức cổ tức kỷ lục của SDV, ngang bằng với năm 2022. Năm 2023 và các năm trước đó, cổ tức chi trả của SDV chỉ dao động trong khoảng 15-20%.

Cổ đông lớn nhất của SDV là Tổng CTCP Phát triển Khu Công nghiệp (Sonadezi, UPCoM: SNZ), với tỷ lệ sở hữu 20%, dự kiến nhận về khoảng 3 tỷ đồng. Tuy nhiên, số tiền thực nhận của SNZ có thể cao hơn do một số công ty con cũng đang là cổ đông lớn của SDV, như CTCP Môi trường Sonadezi hiện nắm 10%, hay CTCP Sonadezi Long Thành đang nắm 5%.

Xếp thứ 2 là TCW với tỷ lệ 23% (2,300 đồng/cp). Với gần 20 triệu cp đang lưu hành, TCW dự kiến chi khoảng 46 tỷ đồng để hoàn tất việc chia cổ tức. Ngày giao dịch không hưởng quyền là 18/06, dự kiến từ 30/06. Dù chưa trở lại mức đỉnh, tỷ lệ cổ tức năm 2024 ở mức 23% là mức cao nhất trong 4 năm gần đây, phản ánh kết quả kinh doanh tích cực với doanh thu và lợi nhuận ròng cao nhất kể từ khi thành lập.

Kế đến là VCS và VNP, đều chốt quyền với tỷ lệ 20% (2,000 đồng/cp). Trong đó, VCS có ngày giao dịch không hưởng quyền là 19/06, thanh toán từ 27/06; VNP lần lượt là 17/06 và 18/07.

VCS cũng gây ấn tượng vì số tiền thực chi lên tới 320 tỷ đồng. Trong đó, trên 84% lượng tiền - tương ứng tỷ lệ sở hữu cổ phần - sẽ chảy về túi của công ty mẹ là Tập đoàn Phượng Hoàng A&A. Cả 2 doanh nghiệp được nhắc đến đều nằm dưới quyền kiểm soát của doanh nhân Hồ Xuân Năng.

Tuần tới, sẽ có 6 doanh nghiệp chốt quyền trả cổ tức bằng cổ phiếu. Cao nhất thuộc về PVT với tỷ lệ 32% (100:32, tức cổ đông có 100 cp nhận 32 cp mới), dự kiến phát hành thêm gần 114 triệu cp. Ngày giao dịch không hưởng quyền là 19/06/2025.

Châu An

FILI - 13:58:00 15/06/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ