マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

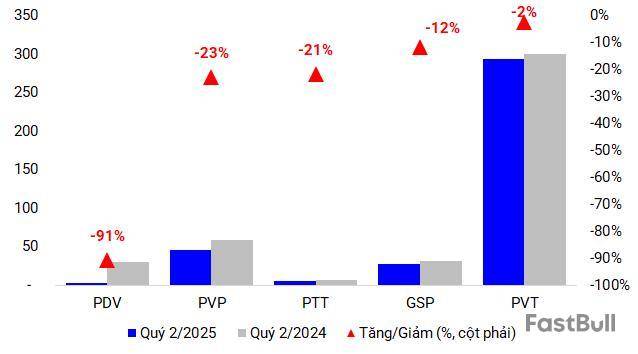

CTCP Vận tải Dầu khí Thái Bình Dương (PV Trans Pacific JSC, HOSE: PVP) dự kiến trả cổ tức năm 2024 bằng tiền 1,000 đồng/cp, tương ứng quy mô gần 104 tỷ đồng, vào ngày 28/11.

Ngày 13/10, HĐQT PVP ra Nghị quyết thông qua kế hoạch chi trả cổ tức năm 2024 theo tỷ lệ 10% (1,000 đồng/cp), tương đương số tiền gần 104 tỷ đồng. Ngày giao dịch không hưởng quyền là 05/11 và chi trả vào ngày 28/11.

Nếu xét theo cơ cấu sở hữu PVP tại thời điểm 30/06, Tổng CTCP Vận tải Dầu khí (PV Trans Corp, HOSE: PVT) là cổ đông lớn nhất và cũng là công ty mẹ với tỷ lệ nắm giữ trực tiếp 64.92% vốn, có thể thu về gần 67 tỷ đồng. Ngoài ra, cổ đông lớn cá nhân là ông Lê Ngọc Anh nắm giữ 6.74% vốn sẽ thu về gần 7 tỷ đồng.

Cơ cấu sở hữu tại PVP có đôi chút thay đổi so với đầu năm, khi ông Lê Ngọc Anh tăng nhẹ phần nắm giữ từ 6.7% lên 6.74%, trong khi một tổ chức là Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBF) giảm từ 1.59% về 0%.

Cơ cấu cổ đông PVP tính đến ngày 30/06/2025Nguồn: BCTC soát xét 6 tháng đầu năm 2025 của PVP

Về tình hình kinh doanh, trong nửa đầu năm 2025, PVP mang về hơn 978 tỷ đồng doanh thu thuần, tăng 33% so với cùng kỳ năm trước. Đóng góp chính vẫn đến từ doanh thu dịch vụ vận tải hơn 328 tỷ đồng, tăng 27% và doanh thu thương mại, dịch vụ khác gần 524 tỷ đồng, tăng 51%. Trong khi đó, doanh thu dịch vụ cho thuê kho chứa nổi FSO giảm nhẹ.

Tuy nhiên, biên lãi gộp giảm đáng kể, từ 21.5% xuống còn 14.4%, tương ứng chỉ lãi gộp gần 141 tỷ đồng, giảm 11% so với cùng kỳ. Mảng vận tải là nguyên nhân chính dẫn đến kết quả này, với biên giảm từ 45.7% về 23.8%.

Sau cùng, Công ty lãi ròng hơn 85 tỷ đồng, giảm 12% và thực hiện được 44% kế hoạch năm đề ra là 196 tỷ đồng.

Kết quả kinh doanh bán niên của PVP giai đoạn 2021-2025

Theo PVP, doanh thu tăng trưởng nhờ có sự đóng góp thêm từ tàu đầu tư mới Pacific Pride đưa vào khai thác từ tháng 10/2024, đồng thời tăng doanh thu hoạt động kinh doanh thương mại so với cùng kỳ. Tuy nhiên, lợi nhuận giảm do chịu ảnh hưởng của xu hướng giảm giá cước, chi phí giá vốn và chi phí tài chính tăng lên.

Huy Khải

FILI - 09:58:00 15/10/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。