マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

Chỉ số VN-Index đang nỗ lực lấy lại mốc 1.700 điểm, sau khi đã có lúc để mất mốc 1.600 điểm và rớt về vùng 1.580 điểm vào đầu trung tuần tháng 10-2025.

Thị trường chứng khoán Việt Nam - hàn thử biểu cho nền kinh tế, vẫn đang “chật vật” trên con đường tìm lại đỉnh cũ. Ảnh: LÊ VŨ

Áp lực vĩ mô

Bất chấp kết quả tăng trưởng kinh tế tích cực dự kiến trong năm 2025 và dự báo cho năm 2026, thị trường chứng khoán (TTCK) Việt Nam - hàn thử biểu cho nền kinh tế, vẫn đang “chật vật” trên con đường tìm lại đỉnh cũ đạt được vào giữa tháng 10-2025. Dù điểm số trong hơn hai tuần qua có tăng trở lại nhưng thanh khoản vẫn khá ảm đạm, phản ánh niềm tin vào triển vọng của thị trường là chưa rõ ràng.

Thách thức đầu tiên kênh đầu tư này đang phải đối mặt là xu hướng lãi suất đang có dấu hiệu tăng nhanh trở lại khi càng về cuối năm. Hàng loạt ngân hàng đã liên tục tăng lãi suất tiền gửi trong hơn một tháng qua, trong đó cả những ngân hàng lớn cũng đã gia nhập cuộc chơi. Động thái tăng lãi suất tiền gửi có kỳ hạn dưới sáu tháng lên mức kịch trần 4,75%/năm dành cho nhóm khách hàng Private gửi tiền qua kênh trực tuyến là minh chứng rõ nhất.

Hệ quả là một phần lượng tiền trên TTCK đang phân bổ sang kênh tiết kiệm ngân hàng, giải thích phần nào dòng tiền vào TTCK suy yếu dần trong một tháng qua. Nhiều nhà đầu tư vẫn tiếp tục đứng ngoài quan sát vì lo ngại đà phục hồi của TTCK trong nửa tháng qua chưa thật sự bền vững.

Thanh khoản trong hệ thống ngân hàng thu hẹp cũng phần nào gây sức ép lên lãi suất. Trong tuần trước, Ngân hàng Nhà nước (NHNN) đã hút ròng hơn 28.500 tỉ đồng. Với cuộc chạy đua tăng tốc tín dụng cuối năm để tạo nền cho chỉ tiêu tăng trưởng tín dụng năm 2026, lãi suất tiền gửi được dự báo sẽ tiếp tục gia tăng trong thời gian còn lại của năm nay.

Với câu chuyện lãi suất, sức ép có thể giảm dần từ đầu năm 2026 khi các ngân hàng đã hoàn thành mục tiêu tăng trưởng tín dụng của năm 2025, cộng thêm nguồn tiền gửi có thể tăng trưởng tốt hơn do yếu tố mùa vụ trong giai đoạn trước và sau Tết Nguyên đán. Nhà điều hành cũng có thể mở rộng cung tiền mạnh hơn trong giai đoạn cuối năm để hỗ trợ thanh khoản cho hệ thống nhằm kiềm giữ lãi suất.

Áp lực lạm phát có thể gia tăng trở lại do giá các loại hàng hóa, đặc biệt là thực phẩm, đối mặt nguy cơ leo thang, do ảnh hưởng bởi mưa bão, lũ lụt tại các tỉnh miền Trung trong thời gian gần đây. Đáng lưu ý, tình hình mưa bão, lũ lụt gây thiệt hại nặng nề cũng sẽ tác động tiêu cực lên tăng trưởng kinh tế quí 4 này, khi chuỗi cung ứng một số mặt hàng bị đứt gãy, ảnh hưởng lên hoạt động của không ít doanh nghiệp, ngành nghề.

Dù lãi suất cho vay có thể chưa tăng theo lãi suất tiền gửi ngay, khi các ngân hàng vẫn đang nỗ lực kiềm giữ theo định hướng của nhà điều hành, nhưng không ít dự báo cho rằng lãi suất cho vay sẽ bắt đầu đi lên trở lại từ đầu năm 2026. Trước tình hình này, triển vọng tăng trưởng của các doanh nghiệp có thể thu hẹp.

Ngoài biến số lạm phát và lãi suất, thời gian qua, TTCK cũng đối mặt sức ép từ tỷ giá đô la Mỹ/tiền đồng. Đầu tuần này (ngày 24-11), giá đô la Mỹ trên thị trường tự do bật tăng mạnh trở lại, lên mức 27.900 đồng/đô la, mức giá bán từng được thiết lập vào ngày 14-11 và cũng là đỉnh cao nhất kể từ đầu năm 2025. Tỷ giá niêm yết tại các ngân hàng thương mại tiếp tục tiệm cận mức trần do NHNN quy định ở vùng 26.400 đồng/đô la.

Theo đó, mức chênh lệch giữa tỷ giá tự do và ngân hàng ngày càng nới rộng, hiện đã lên tới gần 1.500 đồng/đô la. Xu hướng này phản ánh cầu ngoại tệ trên thị trường đang khá lớn, nhằm đáp ứng nhu cầu nhập khẩu phục vụ cho giai đoạn cao điểm sản xuất kinh doanh cuối năm.

Vượt thách thức, củng cố, chờ đợt sóng mới nếu không có “thiên nga đen”

Giới phân tích kỳ vọng tỷ giá sẽ sớm hạ nhiệt trong thời gian tới trước tình hình đô la Mỹ có thể suy yếu hơn. Cụ thể, trong báo cáo mới đây, UOB duy trì quan điểm thận trọng và điều chỉnh dự báo tỷ giá về mức 26.400 đồng/đô la (quí 4-2025), 26.300 đồng/đô la (quí 1-2026), 26.200 đồng/đô la (quí 2-2026) và 26.100 đồng/đô la (quí 3-2026).

Đáng chú ý, cuộc họp cuối cùng trong năm nay của Ủy ban Thị trường mở liên bang diễn ra vào ngày 11-12 tới có thể chứng kiến cơ quan này tiếp tục giảm lãi suất cơ bản đô la Mỹ, đánh dấu lần giảm thứ 3 trong năm nay, sau lần giảm vào tháng 9 và tháng 10 vừa qua. Theo công cụ Fedwatch của CME tại ngày 24-11, xác suất Cục Dự trữ liên bang Mỹ (Fed) giảm lãi suất 25 điểm phần trăm, về vùng 3,5-3,75%, trong cuộc họp tháng 12 tới đã tăng lên hơn 75%, từ mức 36% của tuần trước đó.

Với câu chuyện lãi suất, sức ép có thể giảm dần từ đầu năm 2026 khi các ngân hàng đã hoàn thành mục tiêu tăng trưởng tín dụng của năm 2025, cộng thêm nguồn tiền gửi có thể tăng trưởng tốt hơn do yếu tố mùa vụ trong giai đoạn trước và sau Tết Nguyên đán. Nhà điều hành cũng có thể mở rộng cung tiền mạnh hơn trong giai đoạn cuối năm để hỗ trợ thanh khoản cho hệ thống nhằm kiềm giữ lãi suất.

Theo số liệu của Cục Thống kê, tổng phương tiện thanh toán (PTT) tính đến ngày 25-9 đã tăng 10,61% so với cuối năm 2024, cao hơn gấp đôi mức tăng 4,55% của cùng kỳ năm 2025 và cũng cao hơn mức tăng 9,74% của huy động vốn. Về cơ bản, cung tiền thường tăng mạnh trong giai đoạn cuối năm, Như vào năm ngoái, tổng PTTT đã tăng vọt 6% trong quí 4, riêng tháng 12 đã tăng đến 3,83%.

Điều quan trọng hơn, thị trường vẫn đang chờ đón một gói kích thích kinh tế mới để thúc đẩy tăng trưởng năm 2026, đặc biệt là để hỗ trợ cho những thiệt hại do bão, lũ gây ra. Đầu tháng này, NHNN đã có Văn bản 9651/NHNN-TD yêu cầu các tổ chức tín dụng giảm lãi suất cho vay từ 0,5-2%/năm trong 3-6 tháng đối với khách hàng bị thiệt hại bởi bão, lũ; cơ cấu lại thời hạn trả nợ, miễn giảm lãi, phí và triển khai gói tín dụng ưu đãi để khôi phục sản xuất, kinh doanh.

Chính phủ Trung Quốc mới đây đã cân nhắc triển khai thêm gói giải pháp mạnh nhằm hỗ trợ thị trường bất động sản - từ trợ cấp thế chấp cho người mua nhà lần đầu đến ưu đãi thuế và giảm chi phí giao dịch. Trước đó, vào tháng 9, Trung Quốc đã bắt đầu cung cấp các khoản trợ cấp lãi suất cho các khoản vay tiêu dùng để thúc đẩy chi tiêu hộ gia đình, theo đó người dân có thể được miễn giảm lãi suất 1 điểm phần trăm, với mức hỗ trợ tối đa dựa trên quy mô khoản vay.

Dù vậy, rủi ro về một sự kiện thiên nga đen từ căng thẳng gần đây giữa Trung Quốc và Nhật Bản là điều mà các nhà đầu tư cần phải dè chừng.

Triêu Dương

TBKTSG

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

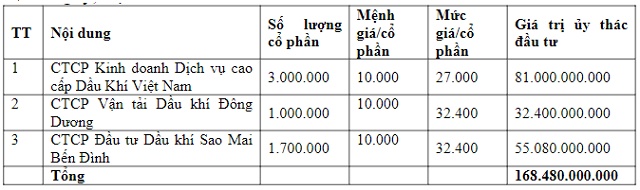

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021

Nguồn: Bản án về tranh chấp hợp đồng ủy thác đầu tư ngày 28/10/2021