マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米国労働統計局は、2025年9月の生産者物価指数が0.3%上昇したと報告しており、さまざまな経済セクターに影響が見られています。

米国労働統計局は、2025年9月の生産者物価指数が0.3%上昇したと報告しており、さまざまな経済セクターに影響が見られています。

連邦準備制度理事会の今後の会合では、これらのインフレ数値が進行中の経済討論の中で金融政策の決定に影響を及ぼす可能性がある。

9月の生産者物価指数(PPI)の上昇は経済予測と一致しており、エネルギーと食品価格の上昇による継続的な圧力を反映しています。このデータは、FRBによるインフレ動向の評価において重要な役割を果たしています。上昇にもかかわらず、食品とエネルギーを除いたコアPPIは前年比2.9%の緩やかな上昇を示し、緩やかな成長局面に入ったことを示しています。これは、FRBによるインフレ抑制と成長促進のバランスに影響を与える可能性があります。

市場の反応は限定的で、SP500指数はプレマーケットで横ばいとなりました。仮想通貨市場では大きな動きは見られず、ビットコインとイーサリアムは安定を維持しました。連邦準備制度理事会(FRB)の当局者はまだコメントを出していませんが、12月に予定されている会合では、このデータとPCE指数の発表を併せて、政策調整の可能性を検討する見込みです。

最終需要の生産者物価指数(季節調整済み)は9月に0.3%上昇しました。過去12ヶ月間では2.7%上昇しました。

ご存知ですか?2022年には、同様の生産者物価指数(PPI)の上昇により75ベーシスポイントの金利引き上げが起こり、翌週にビットコインの価格が約20%下落しました。

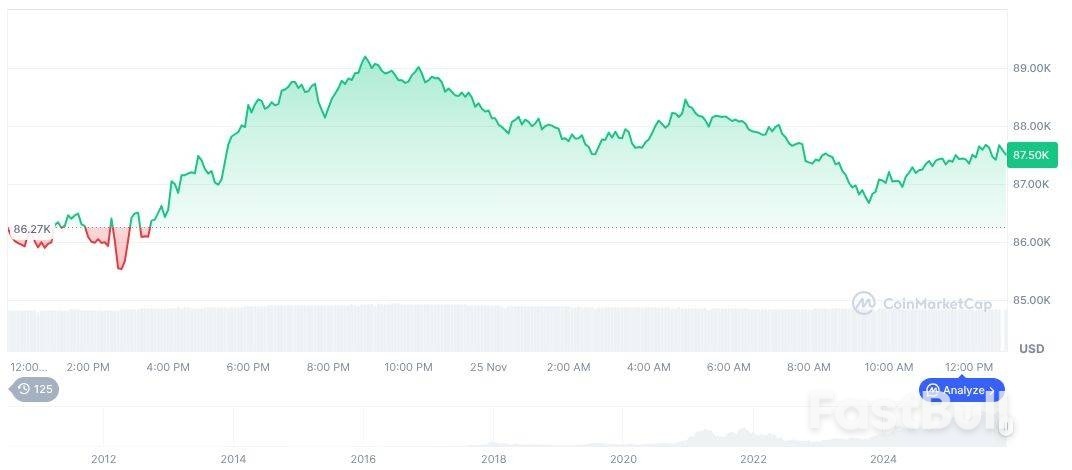

現在、ビットコイン(BTC)の価格は87,590.66ドルで、時価総額はformatNumber(1747735553640, 2)です。ドミナンスは57.90%で、取引量は過去24時間で12.42%減少しました。CoinMarketCapの報告によると、BTCの過去30日間の価格は23.66%下落し、流通供給量は19,953,446となっています。

ビットコイン(BTC)の日足チャート、2025年11月26日00:52 UTCのCoinMarketCapのスクリーンショット。出典: CoinMarketCap

ビットコイン(BTC)の日足チャート、2025年11月26日00:52 UTCのCoinMarketCapのスクリーンショット。出典: CoinMarketCapCoincuの調査チームは、過去のインフレデータがしばしばFRBの金利調整を予兆するものであると指摘しています。仮想通貨市場は安定を保っていますが、生産者物価指数(PPI)の大幅な変動は、FRBの予期せぬ行動が続くと、依然としてボラティリティを誘発する可能性があります。業界は引き続き、今後の規制の結果を注視しています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

FXエンパイア – 日本経済先行指数

FXエンパイア – 日本経済先行指数 USDJPY – 日足チャート – 261125 – 財政刺激策とハト派的なFRB

USDJPY – 日足チャート – 261125 – 財政刺激策とハト派的なFRB USDJPY – 日足チャート – 261125

USDJPY – 日足チャート – 261125