マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

メキシコ PPI前年比 (11月)

メキシコ PPI前年比 (11月)実:--

予: --

戻: --

アメリカ 週間レッドブック商業小売売上高前年比

アメリカ 週間レッドブック商業小売売上高前年比実:--

予: --

戻: --

アメリカ JOLTS 求人情報 (SA) (10月)実:--

予: --

戻: --

中国、本土 M1 マネーサプライ前年比 (11月)

中国、本土 M1 マネーサプライ前年比 (11月)--

予: --

戻: --

中国、本土 M0 マネーサプライ前年比 (11月)--

予: --

戻: --

中国、本土 M2マネーサプライ前年比 (11月)--

予: --

戻: --

アメリカ EIA今年の短期原油生産予測 (12月)実:--

予: --

戻: --

アメリカ EIA による来年の天然ガス生産予測 (12月)実:--

予: --

戻: --

アメリカ EIA 来年の短期原油生産予測 (12月)実:--

予: --

戻: --

EIA 月次短期エネルギー見通し アメリカ 10年債オークション平均 収率実:--

予: --

戻: --

アメリカ API 週間ガソリン在庫実:--

予: --

戻: --

アメリカ APIウィークリークッシング原油在庫実:--

予: --

戻: --

アメリカ API週間原油在庫実:--

予: --

戻: --

アメリカ API 週間精製石油在庫実:--

予: --

戻: --

韓国 失業率 (SA) (11月)

韓国 失業率 (SA) (11月)実:--

予: --

戻: --

日本 ロイター短観非製造業指数 (12月)

日本 ロイター短観非製造業指数 (12月)実:--

予: --

戻: --

日本 ロイター短観製造業指数 (12月)実:--

予: --

戻: --

日本 PPI MoM (11月)実:--

予: --

戻: --

日本 国内企業商品価格指数前月比 (11月)実:--

予: --

戻: --

日本 国内企業商品価格指数前年比 (11月)実:--

予: --

戻: --

中国、本土 CPI前年比 (11月)実:--

予: --

戻: --

中国、本土 PPI前年比 (11月)実:--

予: --

戻: --

中国、本土 CPI前月比 (11月)実:--

予: --

戻: --

インドネシア 小売売上高前年比 (10月)

インドネシア 小売売上高前年比 (10月)実:--

予: --

戻: --

イタリア 工業生産高前年比 (SA) (10月)

イタリア 工業生産高前年比 (SA) (10月)実:--

予: --

戻: --

イタリア 12 か月の BOT オークションの平均 収率実:--

予: --

戻: --

BOEのベイリー知事が語る

BOEのベイリー知事が語る ECBのラガルド総裁が講演

ECBのラガルド総裁が講演 南アフリカ 小売売上高前年比 (10月)

南アフリカ 小売売上高前年比 (10月)実:--

予: --

戻: --

ブラジル IPCAインフレ指数前年比 (11月)

ブラジル IPCAインフレ指数前年比 (11月)--

予: --

戻: --

ブラジル CPI前年比 (11月)--

予: --

戻: --

アメリカ MBA 住宅ローン申請活動指数 WOW--

予: --

戻: --

アメリカ 人件費指数前四半期比 (第三四半期)--

予: --

戻: --

カナダ オーバーナイトターゲットレート

カナダ オーバーナイトターゲットレート--

予: --

戻: --

BOC金融政策レポート アメリカ EIA 週次 ガソリン在庫変動--

予: --

戻: --

アメリカ EIA 生産別週間原油需要予測--

予: --

戻: --

アメリカ EIA 週次 オクラホマ州クッシング原油在庫変動--

予: --

戻: --

アメリカ EIA 週次 原油在庫変動--

予: --

戻: --

アメリカ EIA 週間原油輸入量の推移--

予: --

戻: --

アメリカ EIA の毎週の灯油在庫推移--

予: --

戻: --

アメリカ フェデラルファンド金利予測 - 長期 (第四四半期)--

予: --

戻: --

アメリカ フェデラル・ファンド金利予測 - 初年度 (第四四半期)--

予: --

戻: --

アメリカ フェデラル・ファンド金利予測 - 2 年目 (第四四半期)--

予: --

戻: --

アメリカ FOMC金利下限(翌日物リバースレポ金利)--

予: --

戻: --

アメリカ 予算残高 (11月)--

予: --

戻: --

アメリカ FOMC金利上限(超過準備比率)--

予: --

戻: --

アメリカ 実効超過準備率--

予: --

戻: --

アメリカ フェデラルファンド金利予測 - 現在 (第四四半期)--

予: --

戻: --

アメリカ フェデラルファンド金利目標--

予: --

戻: --

アメリカ フェデラル・ファンド金利予測 - 3 年目 (第四四半期)--

予: --

戻: --

FOMC声明 FOMC記者会見 ブラジル Selic金利--

予: --

戻: --

イギリス 3 か月の RICS 住宅価格指数 (11月)--

予: --

戻: --

オーストラリア 雇用 (11月)

オーストラリア 雇用 (11月)--

予: --

戻: --

オーストラリア フルタイム雇用 (SA) (11月)--

予: --

戻: --

オーストラリア 失業率 (SA) (11月)--

予: --

戻: --

オーストラリア 雇用参加率 (SA) (11月)--

予: --

戻: --

イタリア 四半期ごとの失業率 (SA) (第三四半期)--

予: --

戻: --

一致するデータがありません

7 doanh nghiệp niêm yết vừa được Chính phủ tuyên dương

Trong phiên bế mạc Triển lãm quốc gia 2025, Chính phủ đã trao bằng khen “Gian trưng bày tiêu biểu” cho 50 đơn vị, trong đó có 20 doanh nghiệp Nhà nước và tư nhân lớn.

Các đại biểu tham dự lễ bế mạc (Nguồn ảnh: VGP)

Đáng chú ý là sự góp mặt của loạt tập đoàn đang niêm yết trên sàn chứng khoán như: Vietnam Airlines (HVN), Tổng CTCP Hàng hải Việt Nam (MVN), Petrolimex (PLX), Vingroup (VIC), Hòa Phát (HPG), Gỗ An Cường (ACG), Vinatex (VGT)… Đây là những tên tuổi cùng với EVN, VNPT, VIMC, Sun Group, Thaco, Thành Công… đã khẳng định vai trò dẫn dắt trong cộng đồng doanh nghiệp.

Ngoài khối doanh nghiệp, 15 ban, bộ, ngành Trung ương và 15 tỉnh, thành phố cũng được vinh danh trong đó có Văn phòng Quốc hội, Bộ Quốc phòng, Bộ Công an, Bộ Xây dựng, Bộ Tài chính, Bộ Công Thương, Ngân hàng Nhà nước, Hà Nội, TP. HCM, Hải Phòng, Thanh Hóa, Đà Nẵng, Huế…

Triển lãm lần này được ghi nhận là sự kiện có quy mô lớn nhất từ trước tới nay, với diện tích trưng bày gần 260.000m², quy tụ hơn 230 gian của 28 bộ, ngành, 34 địa phương và hơn 100 doanh nghiệp. Không gian được tổ chức tại Trung tâm Triển lãm Việt Nam (VEC) rộng hơn 900.000m², nơi có công trình biểu tượng mái vòm Kim Quy.

Một điểm mới nổi bật là công nghệ hiện đại được ứng dụng đồng bộ: màn hình tương tác, thực tế ảo, thực tế tăng cường, hologram… giúp khách tham quan trải nghiệm thành tựu 80 năm của đất nước bằng nhiều giác quan.

CTCP Vận tải Biển Việt Nam (VOSCO, HOSE: VOS) thông báo trả cổ tức năm 2024 bằng tiền mặt với tỷ lệ 11%, tương ứng 1,100 đồng/cp.

Ngày giao dịch không hưởng quyền là 18/09. Ngày thanh toán dự kiến vào 10/10.

Với 140 triệu cp đang lưu hành, hãng tàu biển cần chi 154 tỷ đồng để phân phối lợi nhuận cho cổ đông.

Hiện nay, ông chủ lớn nhất tại VOSCO là Tổng Công ty Hàng hải Việt Nam (VIMC, UPCoM: MVN) với tỷ lệ sở hữu cổ phần 51%, ước nhận về hơn 78 tỷ đồng.

Từ khi niêm yết và giao dịch trên HOSE ngày 08/09/2010, VOS chỉ trả cổ tức cho năm 2010 với tỷ lệ 8% bằng tiền mặt (800 đồng/cp). Năm 2024 là năm thứ 2, VOS trả cổ tức cho cổ đông.

Thừa Vân

FILI - 11:28:00 16/09/2025

Quý 2/2025, loạt doanh nghiệp khai thác cảng ghi nhận doanh thu và lợi nhuận tăng trưởng vượt trội, nhiều đơn vị còn lập kỷ lục mới khi hoạt động xuất khẩu được đẩy mạnh để kịp giao hàng trước thời điểm Mỹ áp thuế đối ứng.

Theo số liệu từ Vietstock Finance, 25 công ty cảng biển trên sàn chứng khoán đạt tổng doanh thu gần 11.7 ngàn tỷ đồng, tăng 5.5% so với cùng kỳ. Ngược lại, lợi nhuận ròng giảm 10.5%, còn hơn 1.8 ngàn tỷ đồng, do năm ngoái một số đơn vị có nguồn thu tài chính đột biến nay không còn tái diễn.

Trong nhóm, 13 doanh nghiệp ghi nhận lợi nhuận tăng với hầu hết đạt mức tăng trưởng hai chữ số. Có 1 công ty giữ kết quả đi ngang, 10 đơn vị giảm lãi, riêng PAP vẫn lỗ.

Xác lập thêm nhiều đỉnh mới

Gemadept đạt doanh thu kỷ lục gần 1.5 ngàn tỷ đồng, tăng 27% so với cùng kỳ. Lợi nhuận ròng 423 tỷ đồng, tăng 39%. Kết quả này chủ yếu nhờ sản lượng khai thác cảng và logistics tăng trưởng mạnh, bên cạnh đóng góp đáng kể từ liên doanh Gemalink.

Doanh thu của Container Việt Nam cũng tạo đỉnh mới với 807 tỷ đồng, tăng 13%; lãi ròng 116 tỷ đồng, tăng 71% nhờ hiệu quả khai thác cảng tại công ty thành viên và khoản thu tài chính gần 66 tỷ đồng. Điểm khác biệt trong quý 2 năm nay là báo cáo của VSC đã hợp nhất thêm Công ty TNHH Cảng Nam Hải Đình Vũ.

Doanh thu quý 2/2025 của GMD tạo cột mốc mới

Các cảng lớn miền Trung và miền Nam cũng không ngoại lệ.

Ở miền Trung, Cảng Đà Nẵng báo doanh thu 411 tỷ đồng, tăng 17% và lợi nhuận 97 tỷ đồng, mức cao nhất lịch sử. Cảng Nghệ Tĩnh cũng bứt phá mạnh với lãi ròng tăng 170% lên hơn 10 tỷ đồng nhờ sản lượng hàng hóa tăng gần 14%.

Khu vực phía Nam, Cảng Đồng Nai lập đỉnh doanh thu với 392 tỷ đồng, tăng gần 22%. Lợi nhuận 125 tỷ đồng, tăng 47%. Cảng Cát Lái cũng gây chú ý khi doanh thu vọt 62% lên 127 tỷ đồng, lãi ròng tăng gần 27%.

Một số doanh nghiệp khác cũng ghi nhận cột mốc mới như Cảng Xanh Vip với biên lãi gộp lên tới 50.2%, lãi ròng chạm kỷ lục 125 tỷ đồng. Nhờ biên lãi gộp cải thiện mạnh, lợi nhuận ròng Cảng Quảng Ninh theo đó tạo đỉnh mới với 52 tỷ đồng.

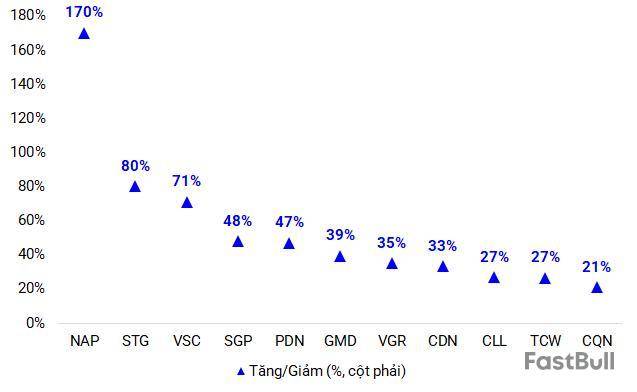

Lợi nhuận nhiều cảng tăng trưởng mạnh so với cùng kỳ (Đvt: %)

Các ngoại lệ trong bức tranh sôi động

Tổng công ty Hàng hải Việt Nam là trường hợp đi ngược xu hướng khi lãi giảm gần 46%, còn 468 tỷ đồng do không còn khoản thu tài chính lớn.

Cảng Hải Phòng lãi 143 tỷ đồng, giảm 18% do lỗ tỷ giá và công ty con không còn khoản thanh lý tài sản như năm trước. Dù vậy, hoạt động dịch vụ cảng của PHP vẫn khả quan với lợi nhuận gộp cao nhất từ trước tới nay.

Cũng tại Hải Phòng, Đầu tư và Phát triển Cảng Đình Vũ tiếp tục sa sút khi sản lượng qua cảng giảm, làm doanh thu giảm 22%, lãi ròng còn 67 tỷ đồng, giảm 21%.

Duy nhất Dầu khí Đầu tư Khai thác Cảng Phước An (UPCoM: PAP) lỗ nặng 125 tỷ đồng do doanh thu không đủ bù đắp chi phí vận hành. Tuy nhiên, điểm tích cực là sản lượng qua cảng Phước An cải thiện dần trong 3 quý trở lại. Lỗ lũy kế cuối quý 2 đã lên 279 tỷ đồng.

Nhìn chung, dù lợi nhuận sụt giảm, mảng dịch vụ cảng của nhiều doanh nghiệp vẫn duy trì sự ổn định.

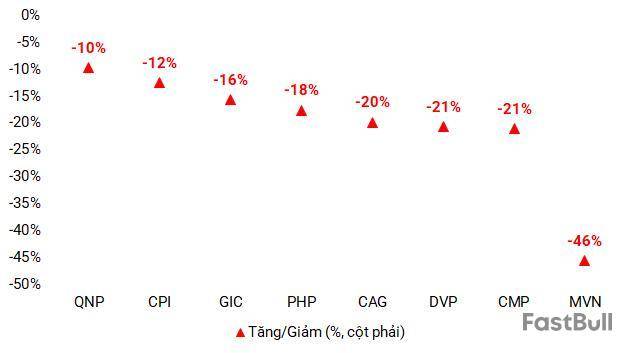

Số ít cảng lớn báo lợi nhuận sụt giảm (Đvt: %)

Số dư tiền của nhiều doanh nghiệp lập đỉnh mới

Kết quả kinh doanh tích cực trong quý 2/2025 kéo theo lượng tiền gửi và đầu tư tài chính ngắn hạn tại nhiều doanh nghiệp cảng biển tăng mạnh, thậm chí đạt mức cao nhất từ trước đến nay.

VSC nổi bật khi tổng số dư tiền và đầu tư ngắn hạn lên cao kỷ lục, tăng thêm hơn 1 ngàn tỷ đồng so với đầu năm, đạt gần 2.4 ngàn tỷ đồng. Riêng số tiền phân bổ vào cổ phiếu vượt 1.4 ngàn tỷ đồng, gấp 2.5 lần so với 6 tháng trước.

Tương tự, CDN nâng tiền gửi ngân hàng lên cột mốc mới vào cuối quý 2 với 849 tỷ đồng. CCR cũng liên tục tích lũy, cuối quý 2 đạt gần 46 tỷ đồng, mức cao nhất nhiều năm.

Tiền gửi của PDN đạt đỉnh 911 tỷ đồng, liên tục tăng sau mỗi quý. TCL cũng nhích lên 242 tỷ đồng, vượt mặt bằng 2 năm gần đây. CMP nâng tích lũy lên 112 tỷ đồng, cao nhất từ 2018. VGR duy trì đà đi lên từ quý 3 năm ngoái, con số nay đã lên đến 692 tỷ đồng.

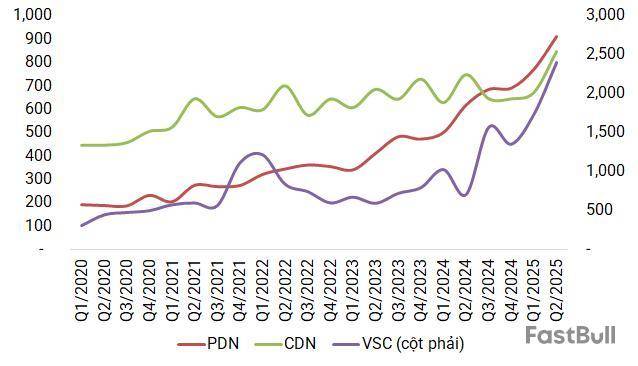

Tiền gửi nhiều doanh nghiệp cảng biển tiếp tục tăng sau quý kinh doanh khả quan (Đvt: tỷ đồng)

Nửa cuối năm giảm tốc?

Theo Chứng khoán Vietcombank (VCBS), sản lượng hàng hóa quý 2 tăng mạnh do các doanh nghiệp tận dụng thời gian hoãn thuế 90 ngày của Mỹ để xuất khẩu gấp rút. Tuy nhiên, nửa cuối năm 2025, sản lượng có thể giảm tốc.

Chứng khoán SSI cũng nhận định mùa cao điểm xuất khẩu đã được kéo sớm lên quý 2, khiến từ quý 3 trở đi sản lượng container có thể chỉ còn tăng trưởng 4-5% so với cùng kỳ, thấp hơn nhiều so với mức 11% của 6 tháng đầu năm.

Tử Kính

FILI - 10:00:00 30/08/2025

CTCP Đại lý Hàng hải Việt Nam thông báo trả cổ tức năm 2024 tỷ lệ 15% bằng tiền mặt, cùng lúc nhận quyết định xử phạt thuế đối với chi nhánh Orimas tổng cộng hơn 1.2 tỷ đồng.

VSA cho biết chi nhánh Dịch vụ Hàng hải Phương Đông (Orimas) vừa nhận quyết định xử phạt vi phạm hành chính của Cục Thuế TP Hải Phòng ngày 25/08.

Orimas bị xác định kê khai sai, dẫn đến thiếu thuế GTGT và TNCN phải nộp. Do đó, đơn vị này bị phạt hành chính gần 177 triệu đồng, buộc nộp bổ sung số thuế thiếu và tiền chậm nộp hơn 1.03 tỷ đồng. Tổng cộng, số tiền phạt, truy thu và chậm nộp hơn 1.2 tỷ đồng.

Cùng ngày công bố quyết định xử phạt, VSA thông báo chi trả cổ tức năm 2024 bằng tiền mặt tỷ lệ 15% (1,500 đồng/cp). Ngày giao dịch không hưởng quyền là 12/09, thanh toán vào 25/09. Với gần 14.1 triệu cp đang lưu hành, Doanh nghiệp dự kiến chi hơn 21 tỷ đồng.

Tổng Công ty Hàng hải Việt Nam hiện sở hữu 51.05% vốn tại VSA, sẽ nhận gần 10.8 tỷ đồng cổ tức. Thành viên HĐQT Trần Hồng Quang nắm 6.96% vốn, dự kiến nhận khoảng 1.5 tỷ đồng.

VSA có truyền thống chia cổ tức đều đặn hàng năm từ khi niêm yết 2015. Tuy nhiên, tỷ lệ 15% năm 2024 thấp hơn so với giai đoạn 2021-2023 (25-32%), nhưng tương đương mức chi trả trong năm 2019-2020.

Lãi nửa đầu năm giảm, giá cổ phiếu mất 30% từ đỉnh

Về tình hình kinh doanh, nửa đầu năm 2025, VSA đạt doanh thu hơn 553 tỷ đồng, tăng 8% so với cùng kỳ, nhưng lãi ròng giảm 2% còn dưới 14 tỷ đồng. Đây là kỳ bán niên thứ 3 liên tiếp, Doanh nghiệp ghi nhận lợi nhuận đi xuống. So với kế hoạch năm, VSA thực hiện được 46% chỉ tiêu doanh thu và 92% mục tiêu lợi nhuận sau 2 quý.

Kết quả kinh doanh bán niên hàng năm của VSA

Trên sàn HNX, giá cổ phiếu VSA đứng ở mức 22,900 đồng/cp vào sáng 29/08, giảm nhẹ 3% trong vòng 1 năm. Trước đó, mã này từng lên đỉnh lịch sử trên 33,000 đồng/cp cuối tháng 6/2024 sau khi tăng 65% trong chưa đầy 3 tháng, trước khi giảm mạnh về vùng giá hiện tại.

Diễn biến giá cổ phiếu VSA từ năm 2024 đến nay

Thế Mạnh

FILI - 13:58:00 29/08/2025

Eo Biển Hormuz Căng Thẳng: Cơ Hội Cho Cổ Phiếu Vận Tải Biển Việt Nam

Hà Nội, ngày 18/06/2025 – Tình hình căng thẳng tại Eo Biển Hormuz đang làm nóng thị trường vận tải biển toàn cầu, mở ra cơ hội lớn cho các doanh nghiệp vận tải và cảng biển Việt Nam. Với giá cước tăng vọt và nhu cầu vận chuyển hàng hóa tăng mạnh, cổ phiếu của các công ty như Vận tải và Xếp dỡ Hải An (HAH), Gemadept (GMD), Tổng Công ty Hàng hải Việt Nam (MVN), và Vận tải Biển Việt Nam (VOS) đang trở thành tâm điểm chú ý của giới đầu tư.

Eo Biển Hormuz: Tâm điểm biến động

Eo Biển Hormuz, tuyến đường biển chiến lược vận chuyển hơn 20% lượng dầu mỏ toàn cầu, đang đối mặt với bất ổn địa chính trị. Nhiều tàu chở hàng buộc phải chuyển sang các tuyến đường thay thế, dẫn đến chi phí vận chuyển tăng cao và thời gian giao hàng kéo dài. Trong bối cảnh đó, ngành vận tải biển Việt Nam, vốn được hưởng lợi từ đường bờ biển dài và hạ tầng cảng biển hiện đại, đang đứng trước cơ hội hiếm có để bứt phá.

Theo báo cáo mới nhất, sản lượng container tại các cảng lớn như Hải Phòng và Cái Mép – Thị Vải lần lượt đạt 7 triệu TEU và 3,1 triệu TEU trong năm 2024, tăng 20% và 37% so với cùng kỳ. Kim ngạch xuất khẩu sang các thị trường trọng điểm như Mỹ và EU tiếp tục tăng trưởng mạnh, tạo động lực lớn cho các doanh nghiệp vận tải biển nội địa.

Cổ phiếu vận tải biển Việt Nam: Tâm điểm đầu tư

Sự tăng nhiệt của ngành vận tải biển đang phản ánh rõ nét qua hiệu suất ấn tượng của một số cổ phiếu trên sàn chứng khoán Việt Nam:

Vận tải và Xếp dỡ Hải An (HAH): Sở hữu đội tàu container hiện đại với 8 chiếc, HAH dự kiến tăng công suất vận tải thêm 45% trong năm 2024 nhờ khai thác hai tàu mới. Doanh thu quý II/2024 của công ty đạt 949 tỷ đồng, tăng 55% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 15%. Cảng Hải An, với vị trí chiến lược tại hạ lưu sông Cấm, giúp HAH duy trì lợi thế cạnh tranh trong vận tải nội địa và nội Á.

Gemadept (GMD): Là một trong những doanh nghiệp logistics hàng đầu, GMD đang hưởng lợi từ xu hướng tăng trưởng xuất nhập khẩu. Cảng Nam Đình Vũ tại Hải Phòng và dự án Gemalink tại Cái Mép – Thị Vải được kỳ vọng sẽ nâng sản lượng container của công ty lên mức kỷ lục. Doanh thu thuần nửa đầu năm 2024 đạt 1.181 tỷ đồng, tăng 29% so với năm trước.

Tổng Công ty Hàng hải Việt Nam (MVN): Cổ phiếu MVN gây sốt khi đạt vốn hóa hơn 51.865 tỷ đồng (~2 tỷ USD) sau 4 phiên tăng trần liên tiếp vào tháng 11/2024. Liên doanh với hãng tàu lớn MSC để khai thác cảng Lạch Huyện, dự kiến hoạt động từ năm 2025 với công suất 1,1 triệu TEU/năm, đang là động lực chính cho sự tăng trưởng của MVN.

Vận tải Biển Việt Nam (VOS): Với đội tàu đa dạng gồm 7 tàu hàng khô, 4 tàu dầu và 2 tàu container, VOS tận dụng tối đa giá cước tăng cao. Cổ phiếu VOS ghi nhận mức tăng 94% chỉ trong hơn một tháng, phản ánh niềm tin mạnh mẽ từ nhà đầu tư.

Tổng Công ty CP Vận tải Dầu khí (PVT): Sở hữu đội tàu 51 chiếc, PVT nổi bật trong vận tải dầu thô và hàng rời. Cổ phiếu PVT đạt mức giá 28.850 đồng/cp trong phiên ngày 04/12/2024 sau một phiên tăng kịch trần, cho thấy triển vọng tích cực.

Triển vọng và rủi ro

Sự tăng trưởng của ngành vận tải biển Việt Nam không chỉ đến từ căng thẳng tại Eo Biển Hormuz mà còn nhờ vào các yếu tố nội tại. Chính phủ Việt Nam đang đầu tư mạnh vào hạ tầng cảng biển, với các dự án cảng nước sâu như Lạch Huyện và Cái Mép – Thị Vải, tạo nền tảng vững chắc cho các doanh nghiệp nội địa cạnh tranh với các hãng tàu quốc tế.

Tuy nhiên, nhà đầu tư cũng cần lưu ý một số rủi ro. Tình hình địa chính trị tại Eo Biển Hormuz có thể thay đổi nhanh chóng, ảnh hưởng đến giá cước và chuỗi cung ứng toàn cầu. Giá nhiên liệu tăng cao cũng có thể làm giảm biên lợi nhuận nếu không được bù đắp bởi giá cước. Ngoài ra, sự cạnh tranh từ các hãng tàu nước ngoài như Maersk hay MSC, cùng với sự phụ thuộc vào nhu cầu xuất khẩu sang Mỹ và EU, là những thách thức không thể xem nhẹ.

Kết luận

Căng thẳng tại Eo Biển Hormuz, kết hợp với sự tăng trưởng mạnh mẽ của ngành xuất nhập khẩu và hạ tầng cảng biển Việt Nam, đang tạo ra cơ hội đầu tư đầy hấp dẫn trong lĩnh vực vận tải biển. Các cổ phiếu như HAH, GMD, MVN, VOS và PVT không chỉ mang lại tiềm năng sinh lời cao mà còn phản ánh sức mạnh của ngành logistics Việt Nam trong bối cảnh toàn cầu biến động. Tuy nhiên, để tối ưu hóa lợi nhuận, nhà đầu tư cần theo dõi sát sao các diễn biến địa chính trị và thực hiện quản lý rủi ro hiệu quả.

Eo Biển Hormuz Căng Thẳng: Cơ Hội Cho Cổ Phiếu Vận Tải Biển Việt Nam

Hà Nội, ngày 18/06/2025 – Tình hình căng thẳng tại Eo Biển Hormuz đang làm nóng thị trường vận tải biển toàn cầu, mở ra cơ hội lớn cho các doanh nghiệp vận tải và cảng biển Việt Nam. Với giá cước tăng vọt và nhu cầu vận chuyển hàng hóa tăng mạnh, cổ phiếu của các công ty như Vận tải và Xếp dỡ Hải An (HAH), Gemadept (GMD), Tổng Công ty Hàng hải Việt Nam (MVN), và Vận tải Biển Việt Nam (VOS) đang trở thành tâm điểm chú ý của giới đầu tư.

Eo Biển Hormuz: Tâm điểm biến động

Eo Biển Hormuz, tuyến đường biển chiến lược vận chuyển hơn 20% lượng dầu mỏ toàn cầu, đang đối mặt với bất ổn địa chính trị. Nhiều tàu chở hàng buộc phải chuyển sang các tuyến đường thay thế, dẫn đến chi phí vận chuyển tăng cao và thời gian giao hàng kéo dài. Trong bối cảnh đó, ngành vận tải biển Việt Nam, vốn được hưởng lợi từ đường bờ biển dài và hạ tầng cảng biển hiện đại, đang đứng trước cơ hội hiếm có để bứt phá.

Theo báo cáo mới nhất, sản lượng container tại các cảng lớn như Hải Phòng và Cái Mép – Thị Vải lần lượt đạt 7 triệu TEU và 3,1 triệu TEU trong năm 2024, tăng 20% và 37% so với cùng kỳ. Kim ngạch xuất khẩu sang các thị trường trọng điểm như Mỹ và EU tiếp tục tăng trưởng mạnh, tạo động lực lớn cho các doanh nghiệp vận tải biển nội địa.

Cổ phiếu vận tải biển Việt Nam: Tâm điểm đầu tư

Sự tăng nhiệt của ngành vận tải biển đang phản ánh rõ nét qua hiệu suất ấn tượng của một số cổ phiếu trên sàn chứng khoán Việt Nam:

Vận tải và Xếp dỡ Hải An (HAH): Sở hữu đội tàu container hiện đại với 8 chiếc, HAH dự kiến tăng công suất vận tải thêm 45% trong năm 2024 nhờ khai thác hai tàu mới. Doanh thu quý II/2024 của công ty đạt 949 tỷ đồng, tăng 55% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng 15%. Cảng Hải An, với vị trí chiến lược tại hạ lưu sông Cấm, giúp HAH duy trì lợi thế cạnh tranh trong vận tải nội địa và nội Á.

Gemadept (GMD): Là một trong những doanh nghiệp logistics hàng đầu, GMD đang hưởng lợi từ xu hướng tăng trưởng xuất nhập khẩu. Cảng Nam Đình Vũ tại Hải Phòng và dự án Gemalink tại Cái Mép – Thị Vải được kỳ vọng sẽ nâng sản lượng container của công ty lên mức kỷ lục. Doanh thu thuần nửa đầu năm 2024 đạt 1.181 tỷ đồng, tăng 29% so với năm trước.

Tổng Công ty Hàng hải Việt Nam (MVN): Cổ phiếu MVN gây sốt khi đạt vốn hóa hơn 51.865 tỷ đồng (~2 tỷ USD) sau 4 phiên tăng trần liên tiếp vào tháng 11/2024. Liên doanh với hãng tàu lớn MSC để khai thác cảng Lạch Huyện, dự kiến hoạt động từ năm 2025 với công suất 1,1 triệu TEU/năm, đang là động lực chính cho sự tăng trưởng của MVN.

Vận tải Biển Việt Nam (VOS): Với đội tàu đa dạng gồm 7 tàu hàng khô, 4 tàu dầu và 2 tàu container, VOS tận dụng tối đa giá cước tăng cao. Cổ phiếu VOS ghi nhận mức tăng 94% chỉ trong hơn một tháng, phản ánh niềm tin mạnh mẽ từ nhà đầu tư.

Tổng Công ty CP Vận tải Dầu khí (PVT): Sở hữu đội tàu 51 chiếc, PVT nổi bật trong vận tải dầu thô và hàng rời. Cổ phiếu PVT đạt mức giá 28.850 đồng/cp trong phiên ngày 04/12/2024 sau một phiên tăng kịch trần, cho thấy triển vọng tích cực.

Triển vọng và rủi ro

Sự tăng trưởng của ngành vận tải biển Việt Nam không chỉ đến từ căng thẳng tại Eo Biển Hormuz mà còn nhờ vào các yếu tố nội tại. Chính phủ Việt Nam đang đầu tư mạnh vào hạ tầng cảng biển, với các dự án cảng nước sâu như Lạch Huyện và Cái Mép – Thị Vải, tạo nền tảng vững chắc cho các doanh nghiệp nội địa cạnh tranh với các hãng tàu quốc tế.

Tuy nhiên, nhà đầu tư cũng cần lưu ý một số rủi ro. Tình hình địa chính trị tại Eo Biển Hormuz có thể thay đổi nhanh chóng, ảnh hưởng đến giá cước và chuỗi cung ứng toàn cầu. Giá nhiên liệu tăng cao cũng có thể làm giảm biên lợi nhuận nếu không được bù đắp bởi giá cước. Ngoài ra, sự cạnh tranh từ các hãng tàu nước ngoài như Maersk hay MSC, cùng với sự phụ thuộc vào nhu cầu xuất khẩu sang Mỹ và EU, là những thách thức không thể xem nhẹ.

Kết luận

Căng thẳng tại Eo Biển Hormuz, kết hợp với sự tăng trưởng mạnh mẽ của ngành xuất nhập khẩu và hạ tầng cảng biển Việt Nam, đang tạo ra cơ hội đầu tư đầy hấp dẫn trong lĩnh vực vận tải biển. Các cổ phiếu như HAH, GMD, MVN, VOS và PVT không chỉ mang lại tiềm năng sinh lời cao mà còn phản ánh sức mạnh của ngành logistics Việt Nam trong bối cảnh toàn cầu biến động. Tuy nhiên, để tối ưu hóa lợi nhuận, nhà đầu tư cần theo dõi sát sao các diễn biến địa chính trị và thực hiện quản lý rủi ro hiệu quả.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ