マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

金利はここ数日急落していたものの、今朝は小幅な反転を見せており、トレーダーたちは本日行われる580億ドルの3年債入札が、この小幅な反転をさらに加速させるのか、それとも過去1週間の好調なモメンタムをさらに拡大させるのかを懸念していました。その答えは、断然後者でした。その理由は次のとおりです。

金利はここ数日急落していたものの、今朝は小幅な反転を見せており、トレーダーたちは本日行われる580億ドルの3年債入札が、この小幅な反転をさらに加速させるのか、それとも過去1週間の好調なモメンタムをさらに拡大させるのかを懸念していました。その答えは、断然後者でした。その理由は次のとおりです。

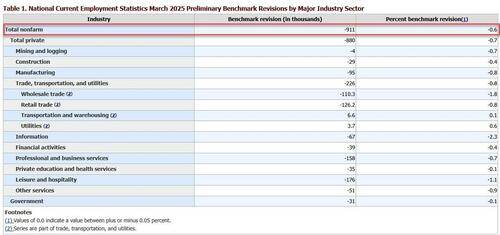

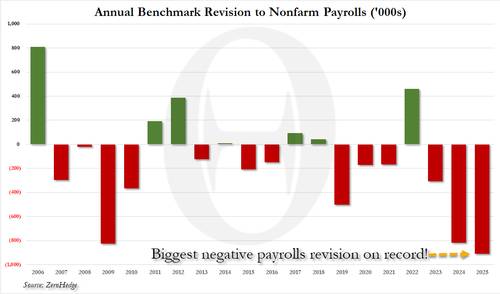

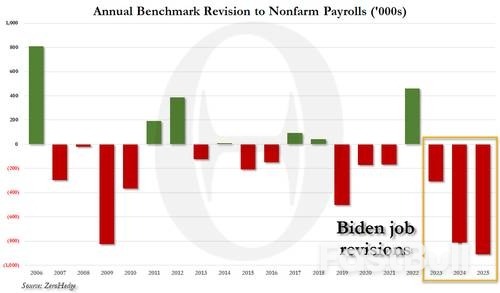

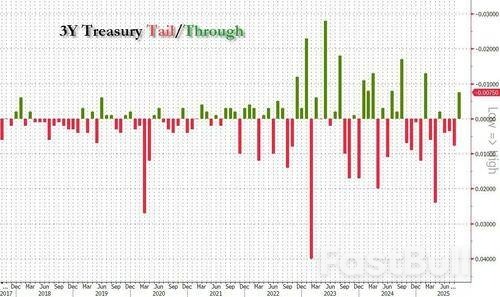

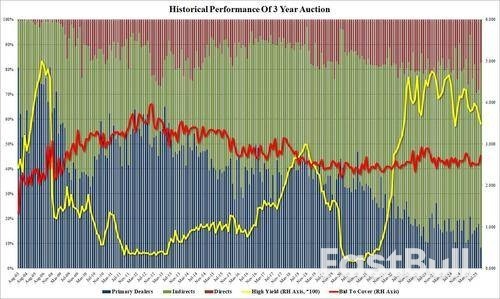

まず、入札は高利回りの3.485%で終了しました。これは先月の3.669%から大幅に低下し、FRBが雇用統計の大幅な下方修正を受けて50bpsの大幅な利下げを控えていた2024年9月以来の低水準となりました。入札は発行時3.492%で0.7bpsの利下げで終了し、3回の連続テーリング入札を経て、2025年2月以来最大の利上げ幅となりました。

カバー入札は2.726%と目覚ましく、8月から20bps上昇し、2月以来の高水準となった。

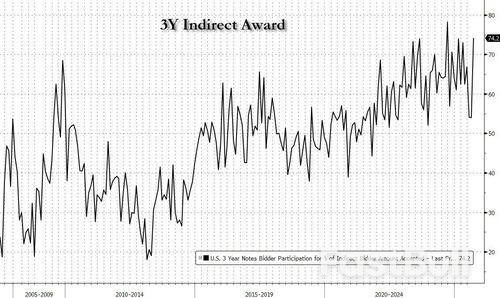

内部はさらに印象的で、間接部門は8月の53.99%から上昇し、ほぼ記録的な74.24%を記録し、過去2番目に高い記録となりました。

また、ダイレクトに 17.39% が付与され、ディーラーにはわずか 8.37% が残り、これは過去最低の数字です。

全体として、これは爆発的な3年債オークションであり、記録上トップ3に簡単に入るものであり、債券市場は間違いなくこれを好感した。今日の記録的な下方修正後、利回りは上昇した(利下げが招くインフレに続いて金利がスティープ化するとの予想に基づく)ため、カーブ全体で新たな買いが見られた。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。