マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

Ngày 20/06, 3 thành viên HĐQT nhiệm kỳ 2021 - 2026 của CTCP Chứng khoán Tiên Phong (TPS, HOSE: ORS) cùng có đơn từ nhiệm nhiệm, dự kiến được xem xét thông qua tại ĐHĐCĐ thường niên 2025 diễn ra vào ngày 27/06.

Cụ thể, 3 thành viên HĐQT TPS vừa có đơn từ nhiệm là ông Lê Quốc Hùng (thành viên độc lập), ông Tạ Quang Lương và bà Nguyễn Thị Lệ Tùng, đều với lý do cá nhân.

3 thành viên HĐQT TPS vừa có đơn từ nhiệm vì lý do cá nhân

Theo website TPS giới thiệu, HĐQT Công ty hiện có 7 thành viên, 4 người còn lại là Chủ tịch HĐQT Đỗ Anh Tú, Phó Chủ tịch kiêm thành viên độc lập HĐQT Trương Thị Hoàng Lan và 2 thành viên HĐQT Bùi Thị Thanh Trà, Phạm Thị Huyền Trang.

Quay về thời điểm tháng 3/2025, Chủ tịch HĐQT Đỗ Anh Tú gây bất ngờ khi có đơn từ nhiệm thành viên HĐQT nhiệm kỳ 2021 - 2026 cũng vì lý do cá nhân. Theo đó, ông Tú từ bỏ thực hiện các quyền, nghĩa vụ của Chủ tịch HĐQT, thành viên HĐQT. Đáng chú ý khi đơn từ nhiệm còn đi kèm cam kết của ông Tú rằng sẽ không can thiệp, không có bất kỳ khiếu nại, khiếu kiện nào liên quan.

Sự kiện này diễn ra không lâu sau khi TPS được giới đầu tư cho rằng sẽ chịu tác động từ câu chuyện của nhóm Bamboo Capital.

Sau thời điểm đó, TPS liên tục đưa ra các thông báo biến động nhân sự, bao gồm nhiều trường hợp giảm do chấm dứt hợp đồng lao động, hay ngược lại tăng nhiều nhân sự có chứng chỉ hành nghề. Đặc biệt vào ngày 10/04, HĐQT Công ty đã thông qua miễn nhiệm chức danh Tổng Giám đốc, Người đại diện pháp luật của bà Bùi Thị Thanh Trà, theo điều động nhân sự do thay đổi cơ cấu tổ chức, đồng thời bà Đặng Sĩ Thùy Tâm được bổ nhiệm thay thế.

Như vậy, dự kiến danh sách thành viên HĐQT sẽ có nhiều biến động sau ĐHĐCĐ thường niên 2025. Ngoài vấn đề nhân sự, kế hoạch kinh doanh năm 2025 cũng sẽ được trình các cổ đông xem xét, với doanh thu 1,379 tỷ đồng và lợi nhuận trước thuế 139 tỷ đồng cho cả năm 2025, giảm đáng kể so với năm 2024.

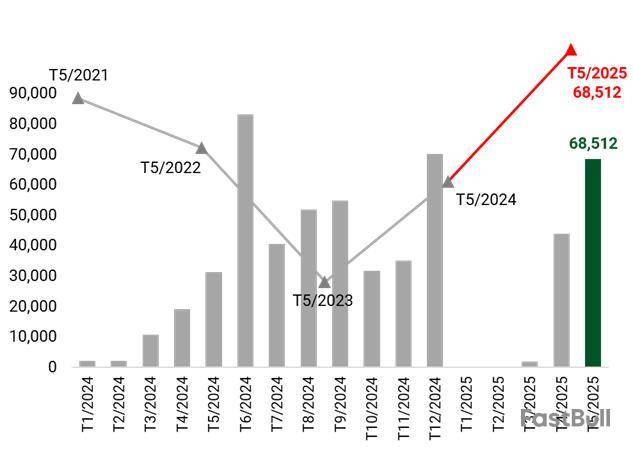

Bên cạnh đó là kế hoạch phát hành/chào bán trái phiếu với tổng hạn mức tối đa 3,000 tỷ đồng trong năm 2025, nhằm mục đích cơ cấu lại nợ trái phiếu và/hoặc bổ sung nguồn vốn trung, dài hạn cho các hoạt động kinh doanh cốt lõi.

Đây là một giải pháp nhằm cơ cấu nguồn vốn, giảm chi phí vốn trong điều kiện thị trường đang duy trì mức lãi suất thấp đáng kể so với thời điểm TPS huy động vốn từ trái phiếu trước đây.

Đồng thời, nội dung đáng chú ý khác cũng sẽ được trình liên quan đến việc thông qua giao dịch vay giữa TPS và TPBank. Cụ thể, HĐQT được quyền quyết định số tiền vay, hạn mức vay và/hoặc giá trị hợp đồng, giao dịch vay cụ thể phát sinh tại từng thời điểm phù hợp với nhu cầu vốn của Công ty, bảo đảm là tại mọi thời điểm tổng dư nợ vay của Công ty tại TPBank không vượt quá 3,000 tỷ đồng hoặc 35% tổng giá trị tài sản của Công ty được ghi trên BCTC gần nhất xét tại thời điểm phát sinh hợp đồng, giao dịch vay.

Huy Khải

FILI - 18:30:00 21/06/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。