- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

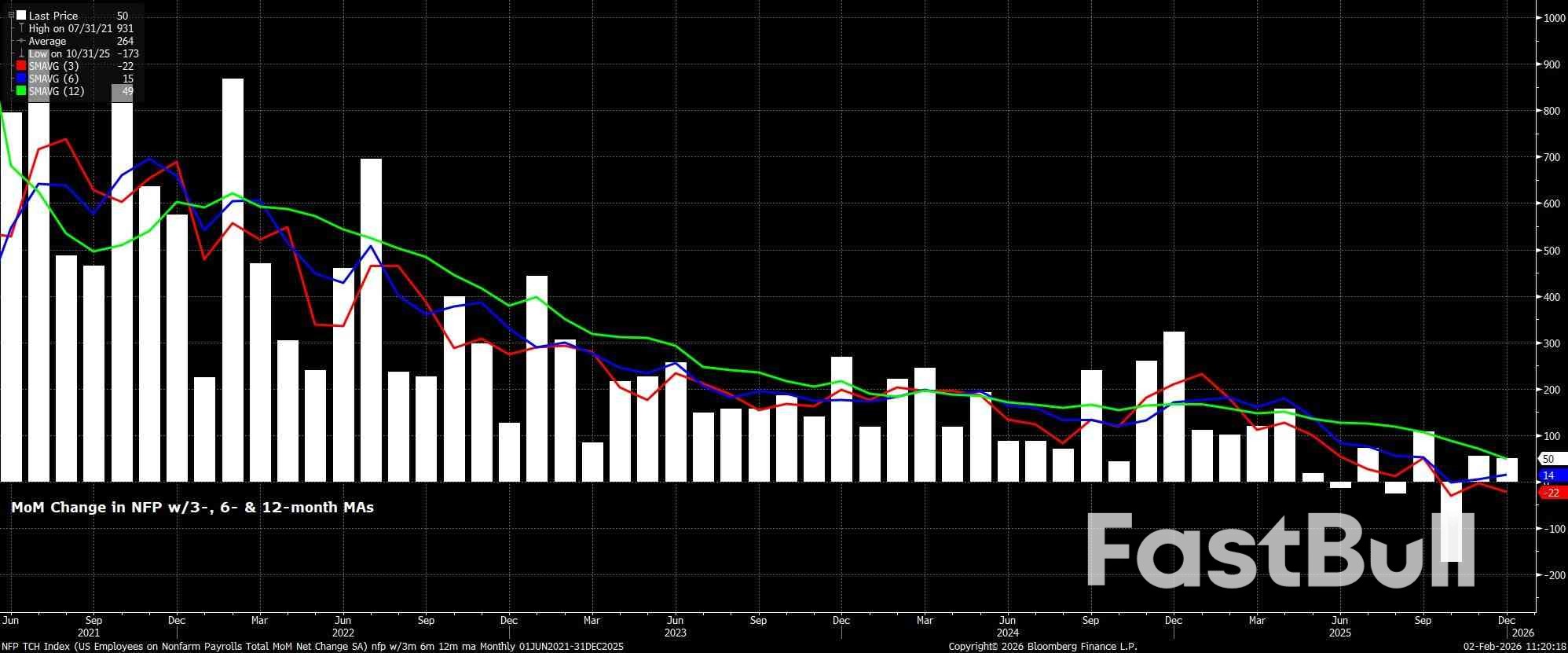

雇用者数の伸びは損益分岐点と同水準。先月の非農業部門雇用者数は6万5千人増加し、緩やかな増加となった。

先月の非農業部門雇用者数は6万5千人増加する見込みで、12月の5万人増加ペースからは緩やかな加速となっているが、現在約3万人から8万人の範囲にある雇用創出の損益分岐点ペースとほぼ一致している。

いずれにせよ、主要雇用創出数の推計レンジは相変わらず広く、最低1万人減から最高13万人増までとなっています。また、過去2ヶ月分のNFPデータの修正値も注意深く監視する必要があります。さらに、例年通り、1月の報告では、2025年3月の雇用水準に適用される年次ベンチマークの修正値も発表されます。QCEWの暫定データは、記録的な91万1千人減の下方修正を示唆しており、これは前回発表された雇用水準のほぼ半分に相当します。最終的な数字も、この数字とほぼ一致すると予想されます。

雇用統計の先行指標は、全体としては1か月前の同時期とほとんど変わっていないが、本稿執筆時点では月次ISM調査も月次ADP雇用報告もまだ発表されていない。

いずれにせよ、12月の調査週と1月の調査週の間に、新規失業保険申請件数と継続失業保険申請件数はそれぞれ1万4千件と4万8千件減少しましたが、新規失業保険申請件数は季節調整要因を反映しているようで、労働市場の根本的な変化を反映しているとは言えません。一方、週次ADP雇用統計によると、BLS基準週の1週間前である1月3日までの4週間で、合計3万1千件の雇用が増加しました。

一方、NFIBの雇用意向調査はここ数ヶ月上昇を続けており、民間雇用者数はコンセンサス予想を大幅に上回る約18万人の増加を示唆しています。しかしながら、昨年秋以降、雇用意向と実際の雇用者数の相関関係は崩れているように見受けられます。これは、NFPの成長を示す指標としてのこの指標の有用性が低下しているだけでなく、経済の不確実性、特に貿易に関する不確実性が依然として非常に高い水準にあるため、企業がこれらの計画を実行することに依然として消極的であることを示唆している可能性があります。

雇用報告で注目すべき他の要素としては、1月の報告は季節調整の結果として通常大幅に上方に偏向する傾向にあることを思い出すことが重要です。これは主に、ホリデーシーズンの終了、臨時契約の終了、そして年末の退職者数が通常よりも高いことなどから生じる大幅な離職率を反映しています。

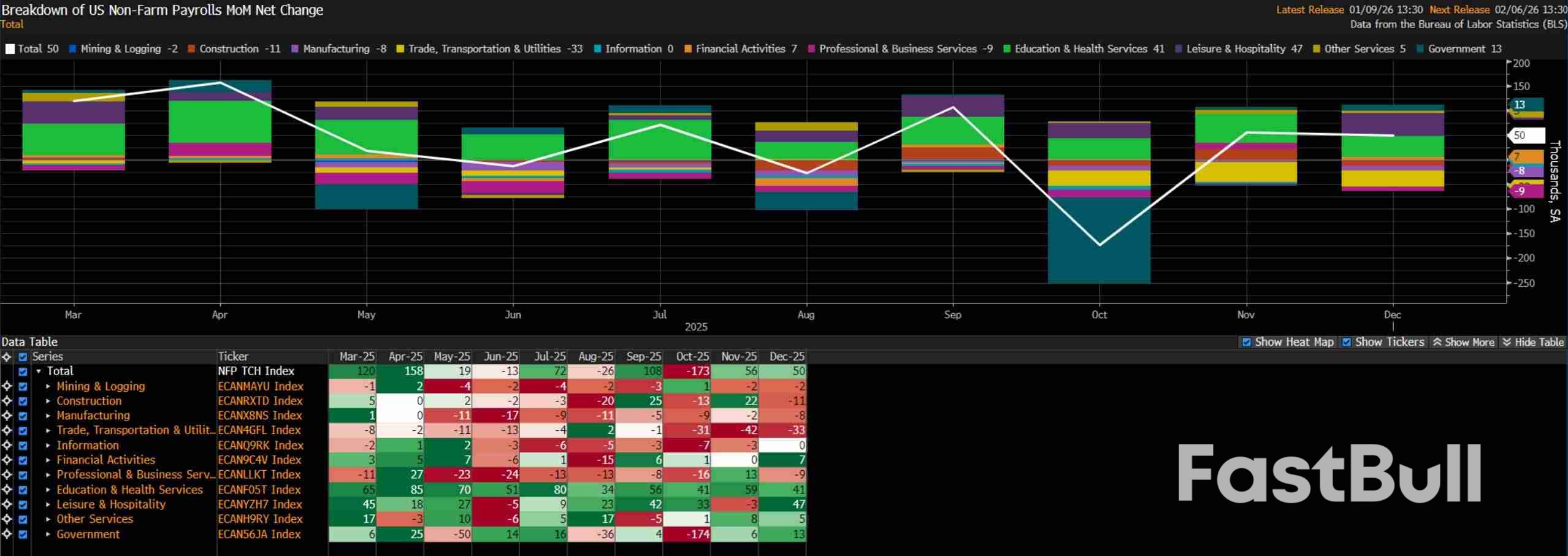

ホリデーシーズンと言えば、ホリデーシーズン前後の臨時雇用の解消は、雇用者数全体の伸びの足かせとなる可能性があります。ただし、2025年の臨時雇用は前年に比べて減少したため、この面への影響はごくわずかでしょう。加えて、1月の調査週終了後に米国を直撃した最近の寒波は、雇用に大きな影響を及ぼさないでしょう。また、過去12ヶ月間の民間部門の雇用の大部分がヘルスケアセクターであったことから、雇用構成も注目されます。

事業所調査について言えば、インフレの観点からは収益データは特に大きな懸念材料にはならない可能性が高く、これは現時点では労働市場が価格上昇リスクの大きな原因ではないというFOMCの見解を裏付けている。

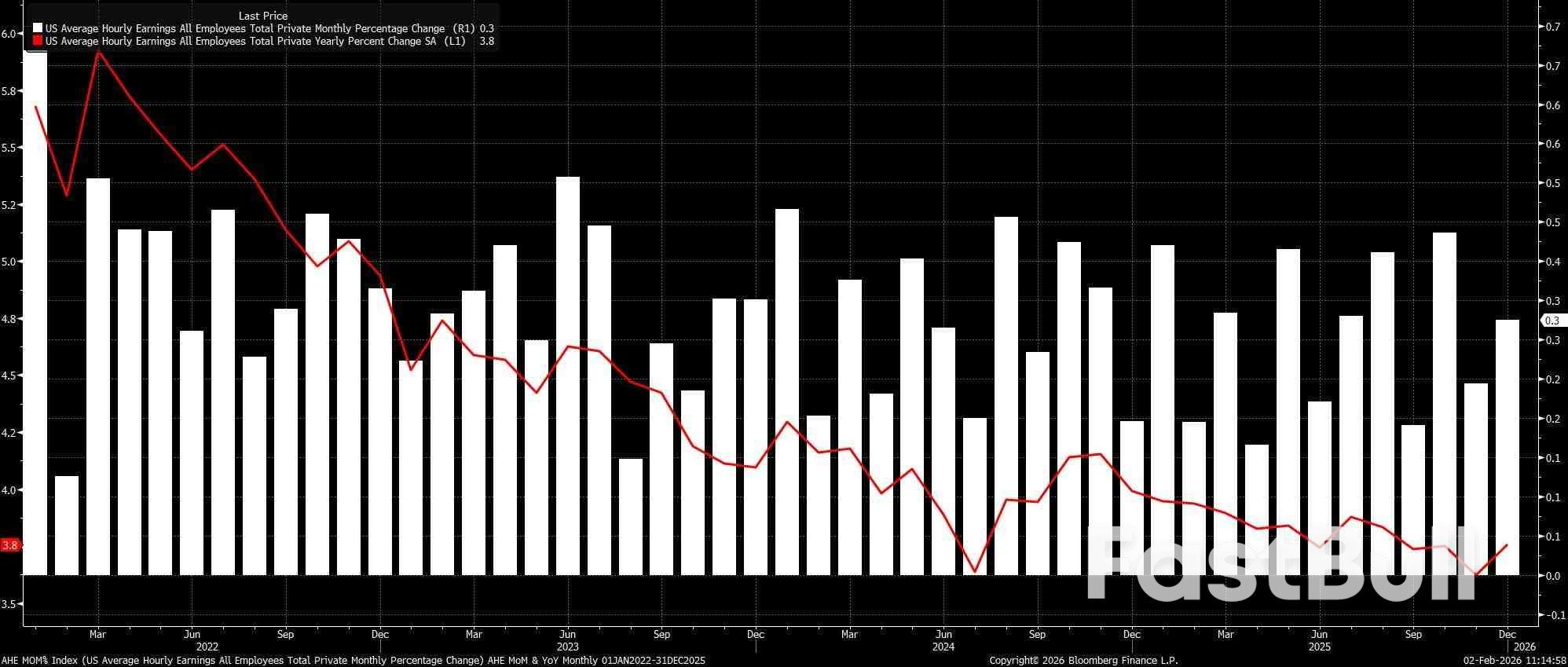

1月の平均時給は前月比0.3%上昇すると予想されており、これは前月と変わらないペースです。これにより、前年比では12月の3.8%から0.2ポイント低下し、今回は3.6%となる見込みです。このようなペースは、中期的には2%のインフレ目標への持続的な回帰と概ね整合すると考えられます。

とはいえ、政策担当者は引き続き家計調査にかなり大きな注目を払っています。これは、パウエル議長による雇用者数の増加に関する発言や、NFP統計が雇用創出を月間最大6万人も過大評価している可能性を考慮すると、特に顕著です。したがって、将来の政策方針の転換を促す上で、家計調査の詳細こそがはるかに重要なのです。

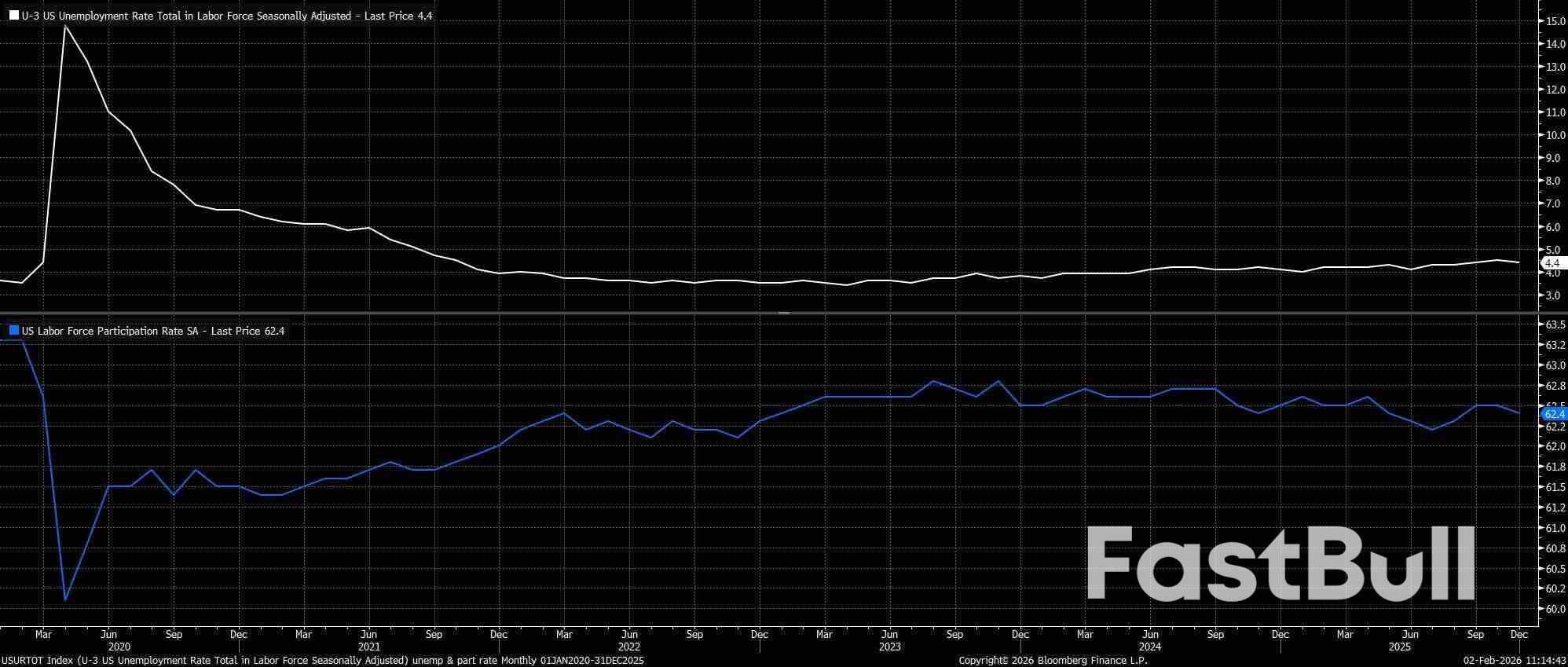

総合失業率は1月に4.4%で横ばいとなり、11月の下方修正値4.5%から12月には同水準まで低下したと見られています。実際、12月の数字は四捨五入なしのベースで4.3751%と「低い」水準でした。この数字と、FOMCが今年最初の会合で政策を据え置く自信を示したことで、今後の動向はより明るいものとなりました。

労働力参加率も注視が必要です。12月は0.1ポイント低下して62.4%となり、労働力人口全体の減少が始まったことを示唆しています。これは、失業者が求職活動を諦めたことが原因と考えられます。今回の労働力参加率は、この水準で横ばいとなる見込みです。

前述の通り、FOMCは1月の会合で政策を据え置きつつも、「様子見」姿勢を強め、パウエル議長は政策が今後の「適切な位置にある」と述べた。これを踏まえると、昨年末に実施された75bpの「保険」利下げは、労働市場の潜在的な下振れリスクに対して十分な支援となると、委員会の大多数が確信していると言えるだろう。

とはいえ、ベースケースでは、少なくともケビン・ワーシュ氏が議長に就任する6月まではフェデラルファンド金利が据え置かれると示唆されているものの、この見通しに対するリスクはハト派寄りに傾いており、特に足元の雇用者数の極めて少ない状況を考慮すると、なおさらです。したがって、労働市場の軟化の兆候が再び現れれば、市場予想はハト派寄りに修正される可能性が高いでしょう。特に、今から4月までの期間における米ドル建てOISカーブで織り込まれる緩和幅はわずか9bpにとどまるとすれば、なおさらです。しかしながら、FOMCは、特に次回会合である3月の前に発表される2月の雇用統計も踏まえ、単一のデータに過剰反応することはないはずです。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。