マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

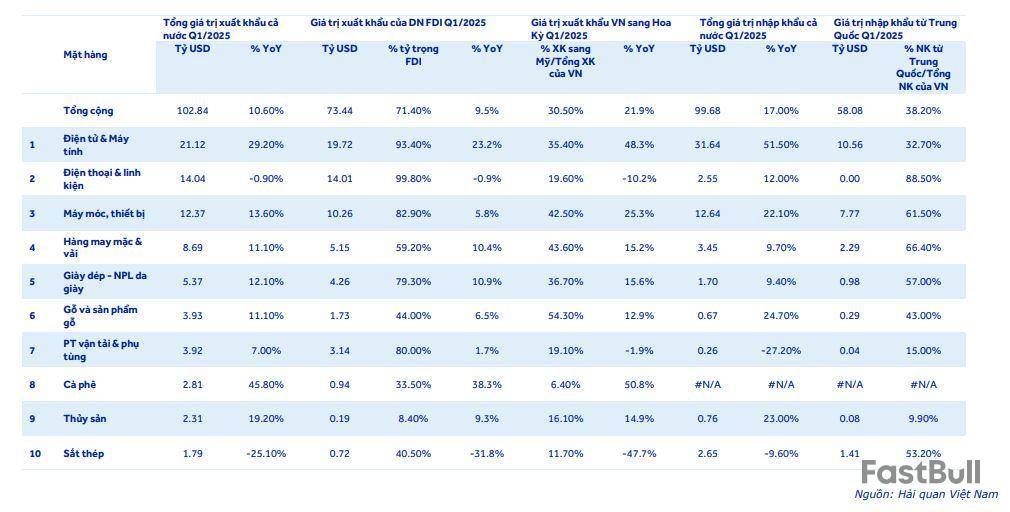

🌏 APEC 2025 – Cơ hội tái khởi động dòng chảy thương mại và tạo lực đỡ cho thị trường hàng hóa cuối năm

Hội nghị APEC 2025 diễn ra trong bối cảnh thương mại toàn cầu chịu nhiều sức ép từ làn sóng gia tăng thuế quan và rào cản thương mại suốt từ đầu quý II đến nay. Việc chi phí logistics leo thang cùng tình trạng gián đoạn chuỗi cung ứng đã khiến nhiều mặt hàng chủ lực suy yếu, làm chậm nhịp phục hồi của thương mại quốc tế.

Tuy nhiên, APEC 2025 – với sự tham gia của hơn 20 nền kinh tế lớn – được kỳ vọng sẽ tạo bước ngoặt tháo gỡ căng thẳng thương mại, mở ra cơ hội ký kết các thỏa thuận song phương và đa phương mới. Đây có thể là chất xúc tác quan trọng giúp khơi thông dòng chảy hàng hóa và vốn đầu tư toàn cầu trong giai đoạn cuối năm, đặc biệt khi quý IV vốn là mùa cao điểm sản xuất – tiêu dùng trên phạm vi quốc tế.

🌾 Nông sản – Nhóm hưởng lợi sớm từ kỳ vọng khơi thông giao thương

Trong trường hợp các cam kết thương mại được hiện thực hóa, nhóm nông sản có khả năng hưởng lợi rõ rệt. Nhu cầu nhập khẩu đậu tương, ngô và lúa mì dự kiến tăng mạnh nhờ hoạt động chế biến thực phẩm và sản xuất nhiên liệu sinh học hồi phục.

Bên cạnh đó, giá cước vận tải biển đang có dấu hiệu hạ nhiệt cũng giúp biên lợi nhuận của các nhà xuất khẩu nông sản cải thiện, củng cố triển vọng tăng giá trong ngắn và trung hạn.

💎 Kim loại quý – Áp lực điều chỉnh khi rủi ro thương mại hạ nhiệt

Trái ngược với nhóm nông sản, kim loại quý có thể chịu áp lực điều chỉnh trong ngắn hạn. Khi rủi ro thương mại giảm bớt, dòng tiền trú ẩn có xu hướng tạm thời rút khỏi vàng và bạc, chuyển hướng sang các lĩnh vực sản xuất và thương mại thực.

Dẫu vậy, sự điều chỉnh này được giới phân tích xem là mang tính kỹ thuật, bởi nhu cầu nắm giữ kim loại quý vẫn được duy trì nhờ môi trường lãi suất thực thấp và triển vọng bất ổn địa chính trị chưa hoàn toàn biến mất.

📊 Tổng quan: Bước ngoặt cho chuỗi cung ứng toàn cầu

Hội nghị APEC tổ chức cuối tháng 10 – đầu tháng 11 tại Hàn Quốc nhiều khả năng sẽ trở thành điểm tựa tâm lý quan trọng cho thị trường hàng hóa.

Nếu các nền kinh tế lớn thống nhất được lộ trình giảm rào cản thương mại và tăng cường hợp tác khu vực, đây sẽ là cú hích mạnh cho nhóm hàng hóa cơ bản, trong khi kim loại quý có thể tạm chững lại để nhường chỗ cho dòng tiền quay lại hoạt động thương mại toàn cầu.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。