マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

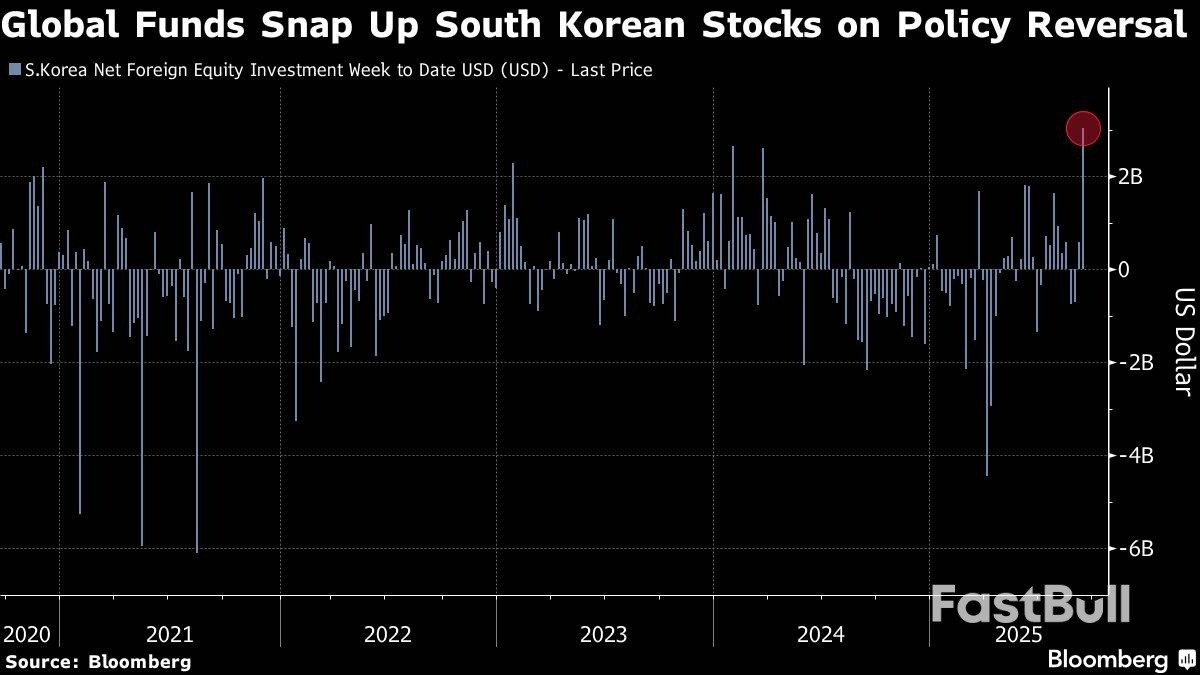

韓国は、株式投資家に対するキャピタルゲイン税の課税最低額を引き下げるという物議を醸していた計画を断念した。これは、李在明大統領が6月に就任して以来初めてとなる大きな政策転換となる。

韓国は、株式投資家のキャピタルゲイン税の課税対象となる税額を引き下げるという物議を醸していた計画を撤回した。これは、李在明大統領が6月に就任して以来、初めてとなる大きな政策転換となる。この決定は、李大統領の支持基盤である個人投資家からの何ヶ月にもわたる反対を受けてのものだ。株式保有のキャピタルゲイン税の課税対象となる税額を50億ウォンから10億ウォン(71万7535ドル)に引き下げるという提案は、政府の株式市場活性化へのコミットメントに疑問を投げかけ、8月には数十億ドル規模の株式売りを誘発した。

月曜日、韓国総合株価指数(KOSPI)は政策転換への期待から、前週の上昇幅を上回り、一時0.7%上昇して過去最高値を更新した。企業改革の勢いと世界的なAIブームに後押しされ、KOSPI指数は今年に入って約42%上昇しており、世界でも有数の好調なパフォーマンスとなっている。政府当局は、この増税案を、歳入増加と米国の関税引き上げによる経済的圧力の相殺に向けた広範な取り組みの一環と位置付けていた。しかし、この計画は投資家の信頼を損ない、今年世界で最も好調な株式市場の一つである韓国の株式市場を圧迫するとの批判を受け、政策方針を転換した。

「株式譲渡益税の撤回は、政策の一貫性の揺らぎを反映しているだけでなく、個人投資家の大規模な株売りへの懸念を煽った大株主譲渡益税の欠陥を露呈している」と、ブルームバーグ・エコノミクスのエコノミスト、ヒョスン・クォン氏は述べた。「過去の過ちを繰り返さないためにも、今後の改革はより明確で歪みのないものでなければならない」。韓国株式市場支援を公約に掲げて選挙戦に臨んだ李首相は、金融システム強化政策を優先しつつ、資金調達のための代替策を約束するとみられる。今回の税率引き下げは、財政要求と政治的コミットメントのバランスを取る李首相の能力を試す好機となると同時に、韓国の1,400万人の個人投資家(1日の株式取引の3分の2を占める)の影響力拡大を浮き彫りにしている。

ゴールドマン・サックスによると、先週のKOSPI指数は2013年以来最大の週間外国人投資家流入を記録した。世界中の投資家は先週、主にハイテク株を中心に、KOSPI指数構成銘柄を4兆ウォン相当買い越した。

「KOSPI5000は、10億ウォンからのキャピタルゲイン税と共存できない」と、韓国株主連盟のチョン・ウィジョン代表は今月初めの記者会見で述べた。「基準額を引き下げれば、必然的に市民の反乱を引き起こすだろう」

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

日足軽質原油先物

日足軽質原油先物

BTC/USD週足チャート。出典:Titan of Crypto

BTC/USD週足チャート。出典:Titan of Crypto