マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

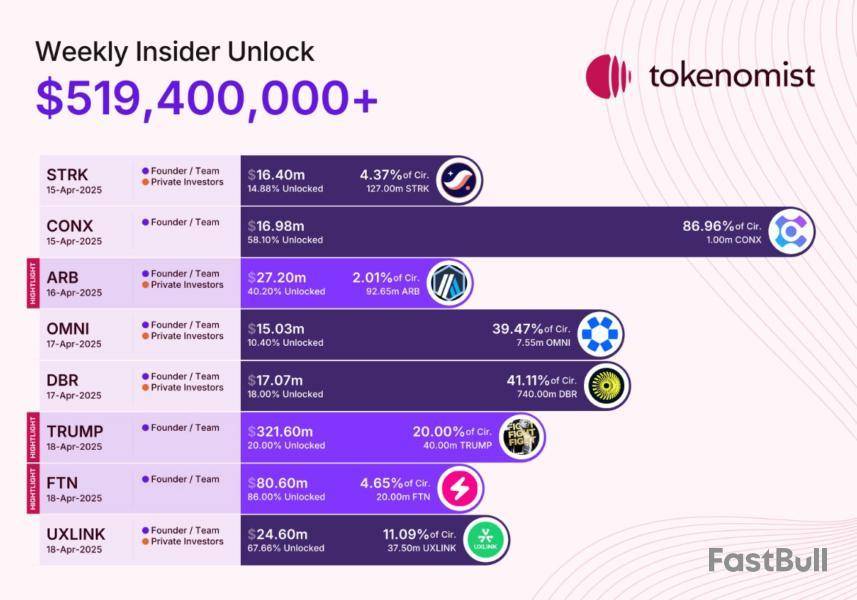

トランプ大統領の公式ミームコイン「オフィシャル・トランプ(TRUMP)」において、4月18日に約3億2100万ドル相当のトークンがロック解除される予定となっている。

トークンのロック解除を追跡するTokenomistのデータによれば、今回のロック解除では、4000万枚のTRUMPトークンが一度に市場に放出される。現時点で同トークンの取引価格は約8ドルであり、この解除によって一気に3億2100万ドル相当が市場に流入することになる。

トークン・ベスティング(権利確定)は、仮想通貨業界において長期保有を促進し、初期投資家や開発チームによる早期売却を防ぐために一般的に採用されている仕組みだ。プロジェクトは通常、一定期間を設け、その期間に応じて徐々にトークンを受け取れるようにしている。

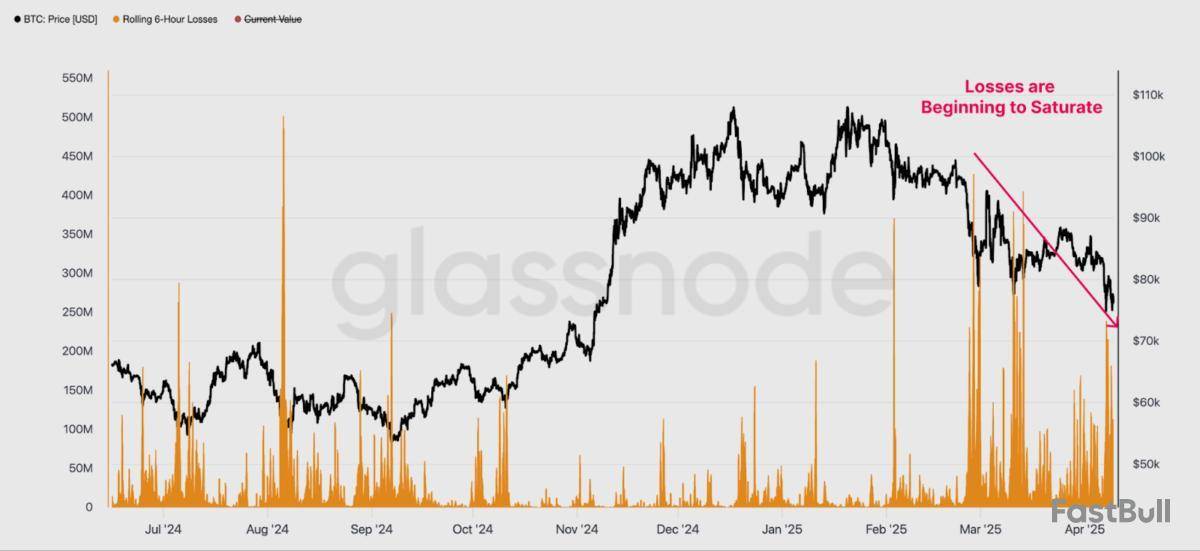

TRUMPは最高値から89%下落

一部報道によると、TRUMPトークンの開発者は3億5000万ドル以上の利益を上げたとされる一方で、個人投資家はかなりの損失を被った。ブロックチェーン分析企業チェイナリシスの推計によれば、少なくとも81万3000件のウォレットで約20億ドルの損失が発生したという。

TRUMPトークンは、かつての勢いを大きく失っている。トランプ氏の大統領就任式の前日である1月19日には史上最高値となる73.43ドルをつけた。その後、熱狂は冷め、現在の価格は8ドル前後となっており、最高値から89%下落している。

今後のロック解除が、さらに価格の下落を招く可能性も指摘されている。大規模なトークン解除は、売却できなかった保有者が一斉に売りに出るため、価格急落の引き金となるケースが多い。

2024年3月には、アービトラム(ARB)が23億2000万ドル相当のトークンをロック解除した。この際、ARBトークンの価格は1.89ドルだったが、その後下落が続き、記事執筆時点では0.29ドルとなっており、ロック解除時から84%の値下がりとなっている。

来週のロック解除は総額5億1900万ドル

TRUMPトークンの解除は、4月14日から20日の週に予定されているすべての仮想通貨トークンのうち、最大規模となっており、総額5億1900万ドル分のロック解除のうち、約61%を占めている。

TRUMPトークンの他にも、アービトラム、ファストトークン、スタークネットといったプロジェクトが来週トークンをロック解除する予定となっている。

TRUMPトークンに次いで規模が大きいのはファストトークン(FTN)であり、Tokenomistによれば、2000万枚(約8000万ドル相当)のFTNが解除される。この資産は、チームおよび創業者向けに割り当てられている。

アービトラムは、創業者やチーム、個人投資家向けに2700万ドル相当のARBトークンのロックを解除する予定だ。また、スタークネットは、1億2700万枚(1600万ドル相当)のSTRKトークンを解除する予定となっている。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。