マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

トランプ大統領がクックFRB議長の辞任を要求したことでドルが下落。<br>トレーダーはパウエル議長が緩和策を撤回するかどうかに注目<br>。RBNZが追加利下げを示唆したことでNZドルは4カ月ぶりの安値。

ドナルド・トランプ米大統領が連邦準備制度理事会(FRB)のリサ・クック理事に辞任を求めたことから、ドルは水曜日に下落した。投資家らは金利政策の手がかりを求めて、FRBのジェローム・パウエル議長の金曜日の演説を待っていた。

トランプ大統領は、米連邦住宅金融局(FHA)長官が司法省に対し、住宅ローン詐欺の疑いでクック氏を調査するよう求めたことを引用した。クック氏とFRBの広報担当者はコメント要請に直ちに応じなかった。

ニューヨークのバノックバーン・グローバル・フォレックスの首席市場ストラテジスト、マーク・チャンドラー氏は「市場は大統領が連邦準備制度理事会に介入することを好ましく思わないという意思表示をした」と述べた。

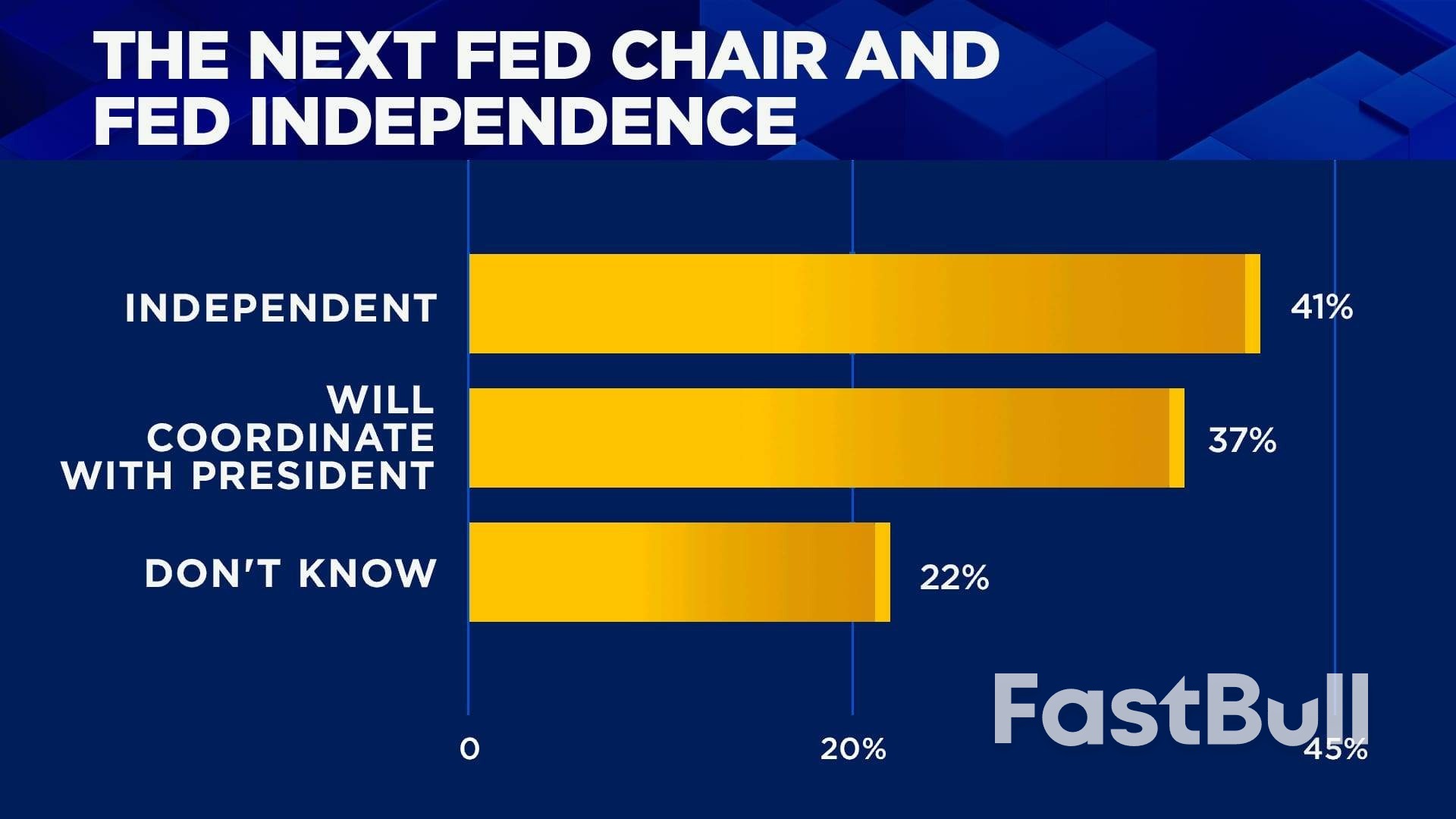

トランプ大統領はパウエル議長の利下げが遅すぎると批判しており、トレーダーらは同氏が5月に任期を終える際に、よりハト派的な人物をFRB議長に交代させると予想している。

しかし、パウエル氏が理事に留まる可能性もあり、そうなればトランプ大統領が任命できる人数が制限され、よりハト派的な政策担当者の構成を形成する計画が妨げられる可能性がある。

「これは連邦準備制度理事会を掌握しようとする、薄っぺらな試みに過ぎない。パウエル議長が議長職の任期満了時に退任しなければ、トランプ大統領が任命できるのは、一時的にミラン氏に与えたクーグラー議長の席だけだからだ」とチャンドラー氏は語った。

トランプ大統領は今月初め、アドリアナ・クーグラー連邦準備制度理事会(FRB)理事の突然の辞任を受けて空席となったFRB理事のポストの残り数か月を補うため、経済諮問委員会(CNE)のスティーブン・ミラン委員長を指名する意向を示した。

円やユーロを含む通貨バスケットに対する米ドルの相対力を示すドル指数は、前日比0.16%安の98.16、ユーロは0.15%高の1.1664ドルとなった。

円は米ドルに対して0.21%上昇し、1ドル=147.37円となった。

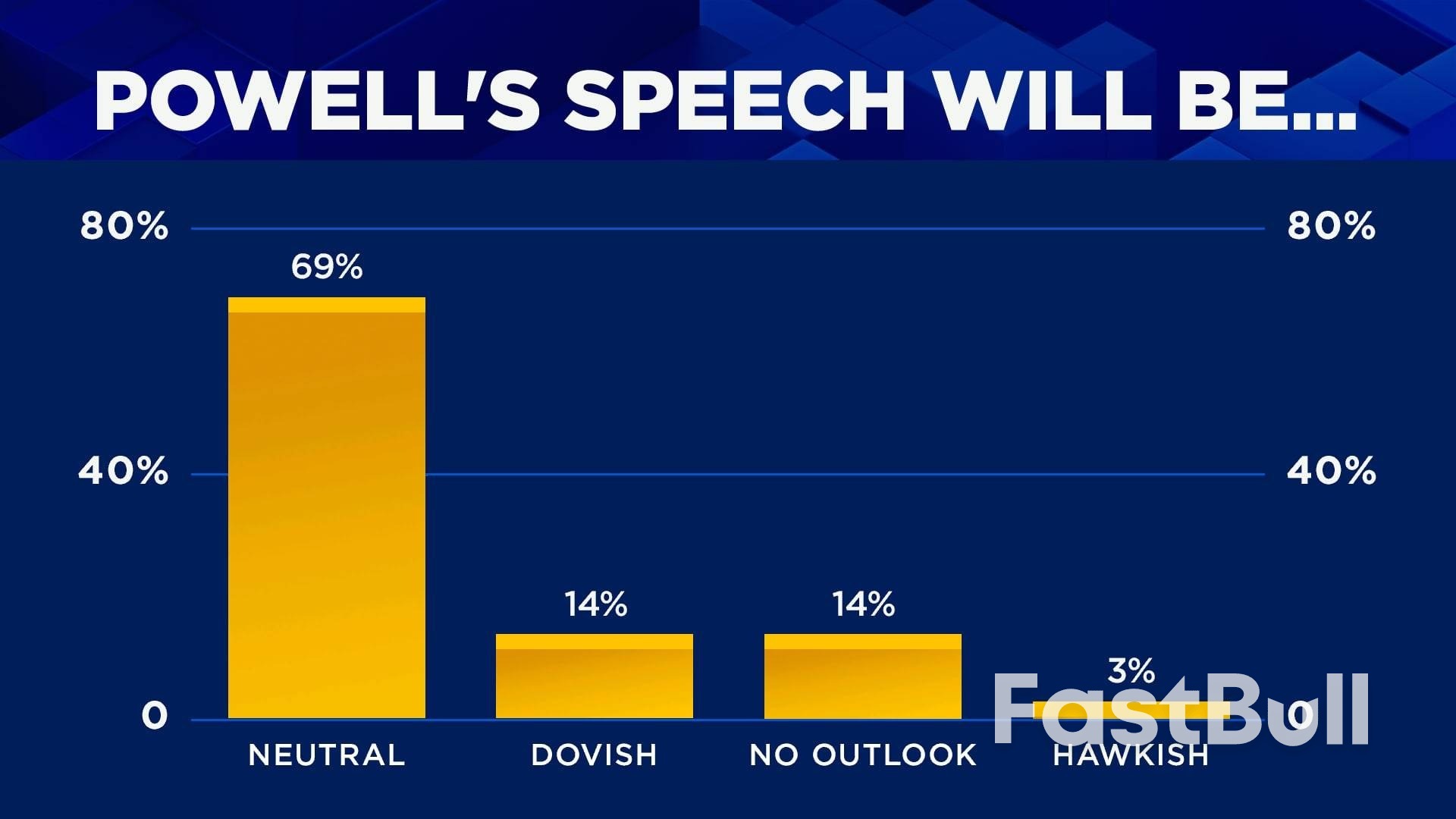

トレーダーらは今週、7月の雇用統計が低調だったことを受けて、パウエル議長が金曜日に米連邦準備制度理事会(FRB)のジャクソンホール会合で講演し、9月16~17日の会合での利下げに対する市場の予想に反論するかどうかに注目している。

パウエル議長は、トランプ大統領の関税政策により今夏のインフレが加速するとの見通しから、利下げに消極的であると述べている。

7月の消費者物価上昇データは関税の影響が限定的であることを示したが、生産者物価上昇が予想以上に高かったため、今年の関税引き下げ回数に関する予想は和らいだ。

フェデラルファンド金利の先物トレーダーは現在、来月の利下げ確率を85%、年末までに54ベーシスポイントの利下げを織り込んでいる。

連銀は水曜日遅くに、金利を据え置いた7月29~30日の会合の議事録を発表するが、会合は弱い雇用統計の前に行われたため、議事録から得られる知見は限られる可能性がある。

ニュージーランドドルは、同国中央銀行が政策金利を25ベーシスポイント引き下げて3年ぶりの低水準である3.00%とし、国内外の成長への逆風を警告する中、今後数カ月でさらに金利を引き下げると示唆したことを受け、1.04%下落して0.5831ドルとなり、4カ月ぶりの安値となった。

スウェーデン中央銀行が予想通り主要金利を2.00%に据え置いたことを受けて、スウェーデンクローナは0.1%上昇して9.59となった。

英国のインフレ率が7月に18カ月ぶりの高水準に達したことを受けてポンドは0.07%下落し1ポンド=1.3481ドルとなったが、イングランド銀行の政策に影響を与えるとはみられていない。

INGの調査責任者、クリス・ターナー氏は「イングランド銀行は食品インフレをより懸念しているが、今日の発表でもその懸念はあまり変わっていない」と述べた。

暗号通貨では、ビットコインが0.22%下落して113,324ドルとなった。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。