マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

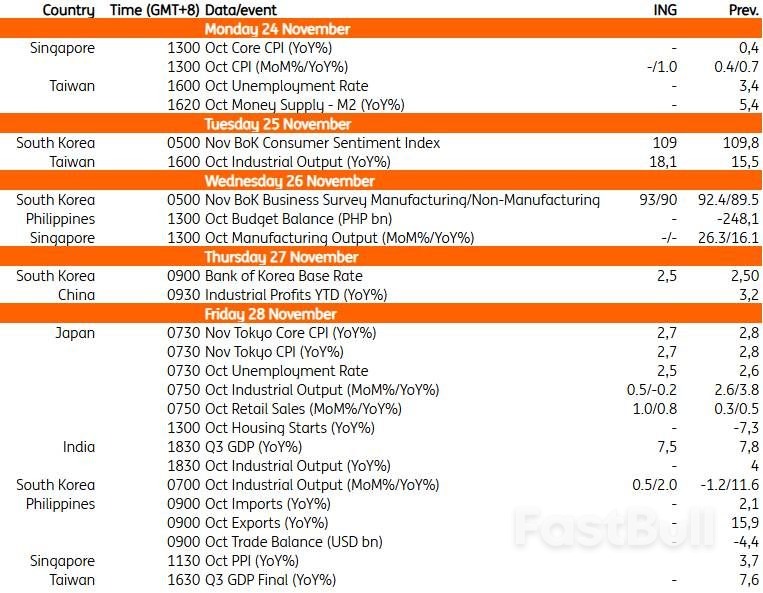

韓国:韓国銀行は現状維持、工業生産は成長を続ける 韓国銀行は政策金利を据え置く可能性が高い

韓国銀行は木曜日、政策金利を2.50%に1ヶ月間据え置く見込みで、少数の反対票が見込まれる。韓国銀行は、インフレよりも金融不安への懸念を優先する可能性が高い。住宅価格が落ち着いたという明確な兆候がなく、為替市場が依然として不安定な状況にあることを踏まえると、韓国銀行は金利を据え置くのに十分な理由がある。また、木曜日には韓国銀行は見通しレポートを発表する。貿易摩擦の緩和と予想を上回る半導体サイクルを背景に、韓国銀行は2025年のGDP見通しを0.8%から1.1%に、2026年の見通しを1.6%から1.9%に上方修正するだろうと見ている。2%を下回るGDP見通しは、韓国銀行の金融緩和政策の継続を支持する可能性が高い。最近の韓国国債利回りの上昇は、李承晩総裁が以前のメディアインタビューで政策方向転換の可能性を示唆するタカ派的な発言をしたことを反映している。我々は、記者会見での彼の発言はよりバランスが取れたもので、政策決定はデータに依存しているということを強調すべきだと考えている。

半導体生産の好調に牽引され、工業生産は2ヶ月連続で増加すると予測されています。予想よりも長引いた秋夕(チュソク)連休と、第2次現金給付制度が相まって、サービス業の活動が活発化すると予想されます。

木曜日に発表される中国の工業利益データは、今月の主要データ発表を締めくくるものとなる。データはここ数ヶ月で改善の兆しを見せており、8月と9月の2ヶ月連続で前年比20%を超える利益成長が寄与し、9月までの年初来で利益は3.2%増加している。これは、ベース効果による下支え効果によるものだ。このベース効果による下支えは、第4四半期のデータで徐々に弱まると予想されるものの、10月には利益成長を堅調に維持するには十分だろう。鉄道、船舶、航空宇宙、コンピューター、通信、その他の電子機器製造、電気機械製造など、輸出需要が好調な業界は、今年に入って概ね好調を維持しており、この傾向は続くと予想される。

東京の11月の消費者物価指数は、堅調な賃金上昇に支えられ、前年比2.7%上昇すると予想されています。円安も上昇圧力を高める要因となるでしょう。日米貿易協定の成立を受け、鉱工業生産はプラスを維持する見込みです。第3四半期は縮小したものの、最近のデータは景気回復を示唆しており、日銀の政策正常化継続を支えています。12月の利上げに対する市場の期待は、この1週間で大幅に低下しました。日銀の最近の発言は、少なくとも3人の理事がよりタカ派的なスタンスを支持していることを示唆していると考えています。しかし、他の理事がこれに同意するかどうかは依然として不透明です。12月の利上げを引き続き予想していますが、1月への延期の可能性が高まっています。

火曜日に発表される台湾の工業生産データは、力強い成長の連続を維持し、前年比18.1%と小幅な加速となると予想しています。力強い成長は情報電子産業に集中しており、同セクターの需要が減速すれば、依然として景気後退のリスクにさらされています。この可能性に関する市場での議論は最近高まっていますが、10月の統計にはまだ影響は見られません。

インドの第3四半期のGDP成長率は前年比7.5%と緩やかに減速すると予想しています。輸出の伸びは、米国からの輸出に対する50%の関税の影響により、第3四半期に鈍化し始めました。しかし、GST税率の引き下げとそれに伴う消費財購入の増加に牽引され、民間消費の伸びは比較的堅調に推移しました。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。