マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)実:--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)実:--

予: --

戻: --

カナダ 失業率 (SA) (11月)

カナダ 失業率 (SA) (11月)実:--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)実:--

予: --

戻: --

カナダ 雇用 (SA) (11月)実:--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)実:--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)実:--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入額前年比 (CNH) (11月)--

予: --

戻: --

中国、本土 輸入額前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入(CNH) (11月)--

予: --

戻: --

中国、本土 貿易収支 (CNH) (11月)--

予: --

戻: --

中国、本土 輸出 (11月)--

予: --

戻: --

日本 賃金前月比 (10月)--

予: --

戻: --

日本 貿易収支 (10月)--

予: --

戻: --

一致するデータがありません

イングランド銀行のベイリー総裁は8月23日のジャクソンホール経済シンポジウムで、長期的なインフレ圧力は緩和しつつあるが、さらなる利下げを急ぐ必要はないとの考えを示した。

トレーダーらは先週金曜日のリスクオンの上昇から後退し、今日のアジア市場ではより慎重な姿勢を見せているようだ。主要指数のムードはまちまちで、日経平均は1%以上下落している一方、HSIは約1%上昇している。この慎重な感情は通貨市場にも反映されており、安全通貨とされる円やスイスフランはドルとともに若干上昇している。リスクに敏感な豪ドルやニュージーランドドルは下落している。

しかし、動きは比較的穏やかで、主要なテクニカル水準は破られていません。これは、市場が単に統合の段階にあることを示唆しており、市場が最近の動きを消化し、次のきっかけを待っているという、待機状態にあることを示しています。

今日の経済カレンダーは比較的軽めで、ドイツの Ifo 景況指数と米国の耐久財受注が主な注目データ ポイントです。英国が銀行休業日のため、今のところ取引は低調なままかもしれません。しかし、特に米国、ユーロ圏、日本、オーストラリアからの今後のインフレ データにより、週が進むにつれて状況は改善すると予想されます。

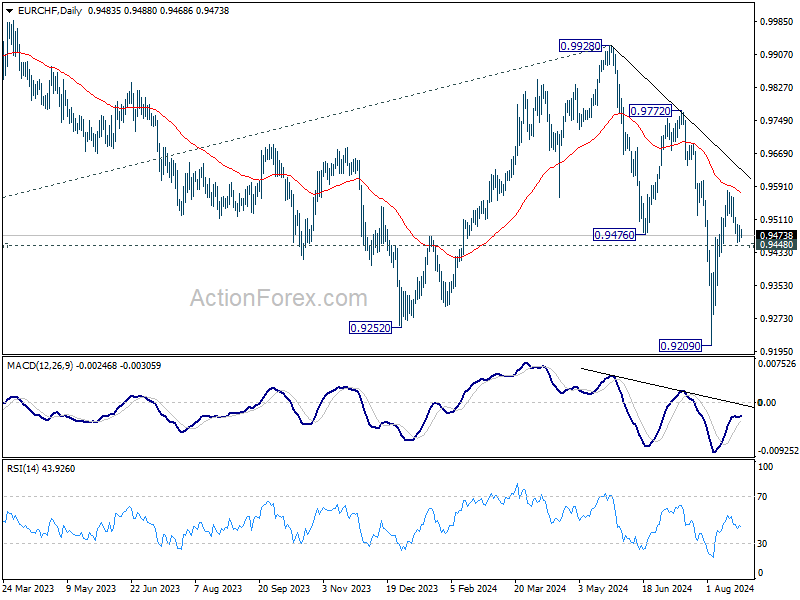

技術的には、今日の焦点は EUR/CHF です。0.9209 からの反発は強力でしたが、55 D EMA (現在 0.9577) を突破するのに苦労しました。0.9448 のマイナー サポートを決定的に突破したことは、55 D EMA に拒否された後のこの反発が完了したことを示すものです。これにより、0.9928 からの下降トレンドも維持され、次に 0.9209 の安値を再テストする準備が整う可能性があります。

アジアでは、本稿執筆時点で日経平均株価は-1.09%下落。香港HSIは1.00%上昇。中国上海SSEは-0.07%下落。シンガポール・ストレーツ・タイムズは0.01%上昇。日本10年国債利回りは-0.0162下落の0.879。

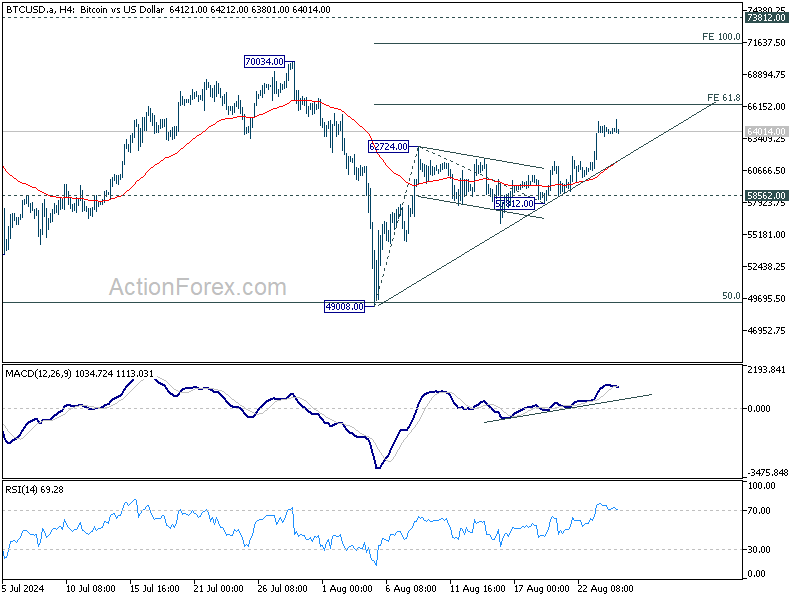

ビットコインは先週金曜日に急騰し、週末を通して堅調に推移した。FRBのジェローム・パウエル議長が今後の金融緩和を示唆したことを受けて、幅広いリスク志向のセンチメントに後押しされ、仮想通貨は重要な短期抵抗水準を突破した。ビットコインは現在、3月に始まった中期的な安定が完了するかどうかを次の動きで判断する重要な局面にある。

技術的には、62724 のブレイクは 49008 からの反発の再開を確認しました。55 D EMA の強力なブレイクも短期的な強気の兆候です。24896 から 73812 への 50% のリトレースメントが 49354 に達した後、73812 からの修正パターンが 49008 を完了した可能性があります。

しかし、強気のケースを確固たるものにするためには、ビットコインは最初のハードルである66288で57812から49008への61.8%予測を克服する必要がある。このレベルで拒否されると、49008からの反発は73812からの修正パターンの単なる別の足にとどまるだろう。一方、66288をしっかりと突破すると、71528の100%予測への上昇加速が促され、5か月の範囲からの最終的なブレイクアウトの勢いが増す可能性がある。

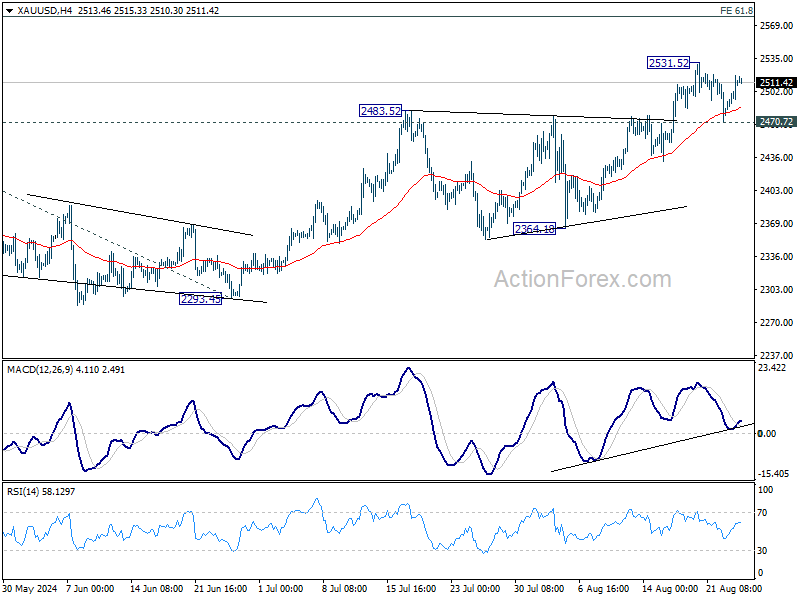

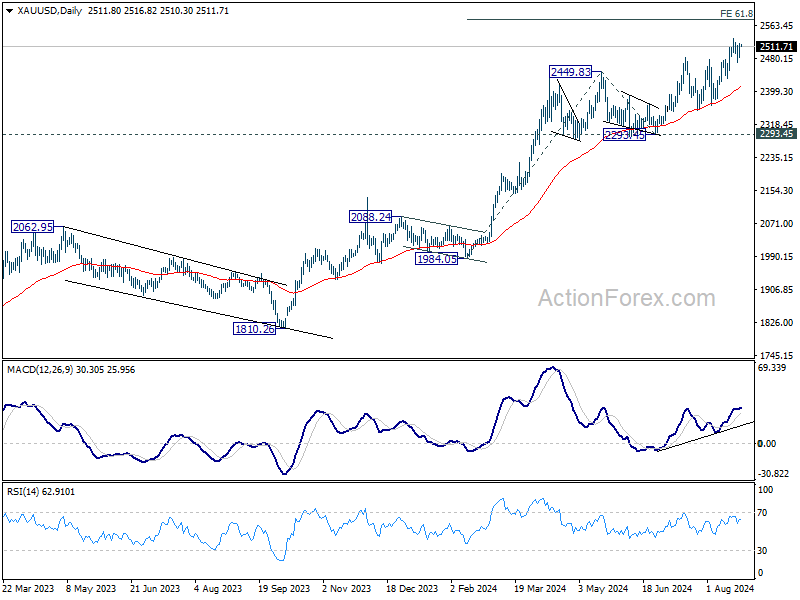

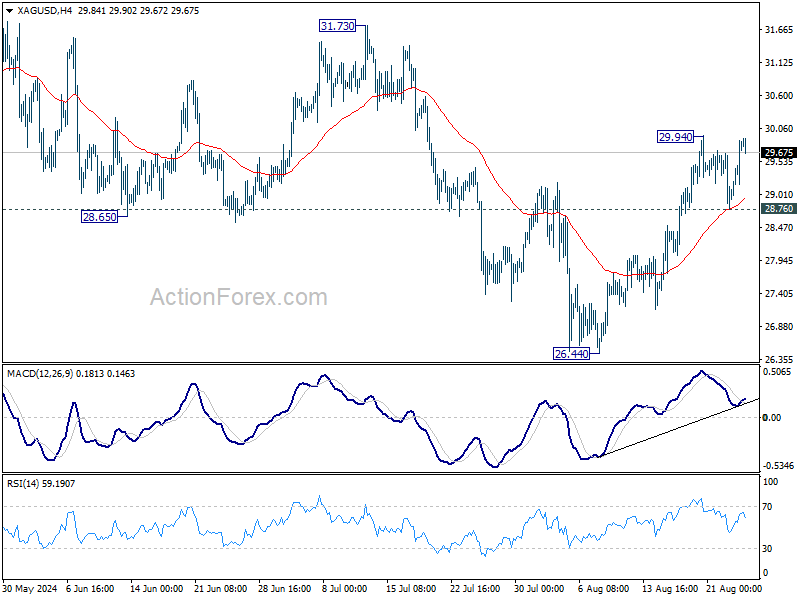

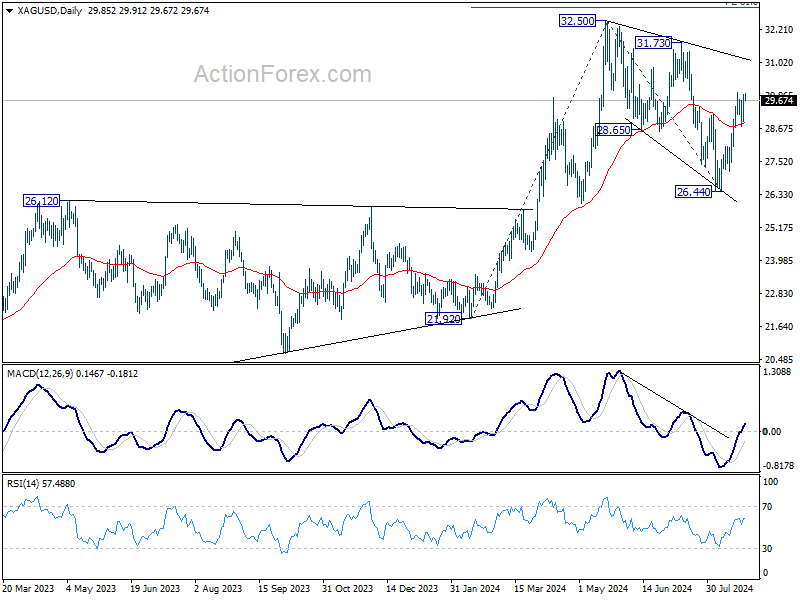

金と銀は、先週末の上昇にもかかわらず、現在も短期的な調整局面にあります。両金属は最近の上昇をさらに拡大する可能性がありますが、必要な勢いを与えるには、ドルのより顕著な下落が必要になる可能性があります。

金に関しては、2470.72のサポートが維持される限り、さらなる上昇が見込まれます。2531.57をしっかりと突破すれば、長期的な上昇トレンドが再開し、記録的な上昇が続くでしょう。次のターゲットは、1984.05の61.8%予測である2293.45から2581.30の2449.83です。ただし、2470.72を突破すると、まず55 D EMA(現在2412.87)へのより深い引き戻しのリスクがあります。

銀は金に遅れを取っているが、今後は追い上げの見込みがある。32.50からの修正パターンは、26.12の抵抗を守り、サポートに転じた後、3波で26.44まで下落して完了した可能性が高い。今のところ、28.76のサポートが維持される限り、さらなる上昇が見込まれる。29.94を突破すると、31.73の抵抗がターゲットになる。そこで決定的な突破があれば、この見方は確固たるものとなり、32.50以上がターゲットになる。しかし、28.76を突破すると、この目先の強気相場は弱まるだろう。

今週もインフレデータは市場の焦点となるでしょう。米国では、PCEインフレ報告が注目を集めることになりそうです。この報告は、FRBによる9月の利下げの根拠を強化すると予想されており、FRB議長ジェローム・パウエルはすでにこの動きを示唆しています。しかし、次回のFOMC会合までにNFPとCPIのデータがもう1回発表される予定であるため、最初の利下げの正確な規模は不明です。それにもかかわらず、FRB当局者は慎重で慎重なアプローチに傾いているようです。したがって、ショックがない限り、25bpsの方が可能性の高い結果です。インフレとともに、市場は耐久財受注、GDP改定、個人所得と支出のデータにも注目するでしょう。

ユーロ圏のCPI速報値は、ECBが9月に利下げを決定づける重要なデータになると予想されている。これは、現在のサイクルで2回目の利下げとなる。一方、ユーロ圏の経済見通しは、ドイツが再び不況に陥るのではないかという懸念で不透明だ。したがって、ヨーロッパ最大の経済に対する信頼感の悪化の兆候がないか、Ifo景気指数とGfK消費者信頼感調査が注目されるだろう。

日本では、国内のインフレ動向の前兆とみなされることが多い東京の消費者物価指数(CPI)レポートが重要な焦点となるだろう。日銀が今年再び利上げするかどうか判断するのは時期尚早かもしれない。今後発表される工業生産と小売売上高のデータは極めて重要となるだろう。これらの数字は、日本の産業部門の回復が今年後半に勢いを増しているかどうか、また以前の賃金上昇が持続的に消費者支出の増加につながっているかどうかについての洞察を与えてくれるかもしれない。

一方、オーストラリアでは、月次CPIが顕著な減速を示すと予想されている。しかし、データに大幅な下振れのサプライズがない限り、RBAは今年の利下げを延期する可能性が高い。消費動向に関するさらなる手がかりを得るために、オーストラリアの小売売上高データも監視されるだろう。

月曜日:ドイツのIfo景況指数、米国の耐久財受注。

火曜日:日本の企業サービス価格、ドイツのGDP最終値、米国の住宅価格指数、消費者信頼感。

水曜日:オーストラリア月次CPI、ドイツGfk消費者信頼感、スイスUBS経済予想、ユーロ圏M3マネーサプライ。

木曜日:ニュージーランド ANZ 企業信頼感、日本の消費者信頼感、ドイツの CPI 速報、米国の GDP 改定値、失業保険申請件数、財貿易収支、住宅販売保留中。

金曜日:日本東京CPI、失業率、鉱工業生産、小売売上高、住宅着工件数、オーストラリア小売売上高、ドイツ輸入価格、失業率、フランス消費者支出、スイスKOF経済指標、英国M4マネーサプライ、住宅ローン承認、ユーロ圏CPI速報失業率、カナダGDP、米国個人所得および支出、PCEインフレ、シカゴPMI。

このアプローチにより、現時点では投資家のインフレ期待は今後5年から10年間で2.1%に低下している。

そのため、金融市場のこの部分におけるFRBの行動は、FRBが経済における2.0%のインフレ目標の達成に真剣であることを投資家コミュニティに確信させたようだ。

しかし、これは連邦準備制度理事会が過去 29 か月間に行ったことのすべてではありません。連邦準備制度理事会は量的引き締め政策も実施し、FRB の証券ポートフォリオの規模を縮小する取り組みも行いました。

これは過去 29 か月間の Fed の実績です。連邦準備銀行のポートフォリオの削減総額は 1.8 兆ドル弱です。ご覧のとおり、この削減は非常に着実かつ持続的に行われています。

経済学者や市場参加者は、連邦準備制度理事会の行動により景気後退が起こる可能性を懸念し始めている。

私の投稿を読んでいる読者はご存知のとおり、連邦準備制度理事会が新型コロナウイルス感染症のパンデミックとそれに続く景気後退によって引き起こされた混乱と戦うために経済に注ぎ込んだ資金の多さを考えると、私はこの可能性をそれほど心配していません。

上記のグラフに、さらに前の数か月を追加する必要があると思います。

この図は、現在のM2マネーストックの減少を適切な視点から示していると私は信じています。

この景気拡大期におけるM2マネーストックの年平均成長率は8.0%を超えています。

歴史的に見ると、これは現在の時期を「過剰な」通貨増加の部類に入るとしている。

インフレがこれ以上「手に負えない」状態にならなかった唯一の理由は、人々が以前と同じペースで貨幣ストックを使用しなくなったためだと思われる。つまり、貨幣流通速度が低下したのだ。

M2マネーストックの流通速度は上昇しているものの、まだ以前のレベルには戻っていません。

その結果、私が頻繁に書いているように、金融システムには大量のお金が「眠っている」ことになります。

たとえば、商業銀行システムには約 3.3 兆ドルの「金庫現金」がある。

これは、米国経済が依然として比較的満足のいくペースで成長している理由の 1 つであり、また、連邦準備制度理事会が量的引き締め政策を実施していた間に株式市場が「史上最高値」を記録した理由でもあります。

実際、パウエル氏はジャクソンホールでの演説で経済の現状を振り返り、経済は比較的良好な状態にあると公言している。

パウエル氏によれば、経済成長は「堅調なペースで継続している」という。

「過去12か月間で価格は2.5%上昇しました。」

「労働市場は、以前の過熱状態からかなり冷え込んでいる」これは、「労働者の供給が大幅に増加し、以前のような猛烈な雇用ペースが鈍化した」結果だ。それほど悪くはない。

つまり、経済はかなり好調ですが、金融部門には対処しなければならない問題があります。

今は政策調整の時期だ。しかし、パウエル氏は、連邦準備制度理事会は今後数か月で全てを正しくしようとし過ぎるべきではないと繰り返し述べた。

連邦準備制度理事会は動くだろう...ただ、あまり急速に動くとは期待しないほうがいい。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ