マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米国の最近の株価上昇に勇気づけられ、投資家らは今年の好調な終わりに楽観的な見方をしており、世界中の株式市場は上昇している。

米国の最近の上昇に後押しされ、投資家は年末に力強い株価上昇が見込めると楽観視しており、世界中の株式市場は上昇している。世界の株式市場の動きを追跡する主要指数は3日連続で上昇し、12月中旬以来の高値に達し、2025年には20%近く成長すると予想されている。

アジアでは、円安が海外で製品を販売する企業の収益拡大につながると期待され、日経平均株価は1.9%上昇しました。同様に、中国株も上昇し、シンガポール市場は過去最高値を更新しました。

欧州株式市場は、短いクリスマス休暇週のため取引が鈍化し、先週の急騰後に一服し、月曜日は小幅な下落で始まると予想されている。

取引量は減少すると予想されているものの、AI企業への期待の高まりと、米連邦準備制度理事会(FRB)による来年の利下げへの期待から、投資家の信頼感は依然として高い水準を維持しています。また、欧州中央銀行(ECB)による将来の利上げについても、トレーダーはそれほど懸念していません。

しかし、ロシアが最近の和平提案は状況の改善には至っていないと発言したことを受け、投資家はウクライナ紛争の行方を注視しており、依然として警戒感は払拭されていない。経済ニュースでは、英国が本日後半に確定成長率を発表する予定である一方、早朝の取引では主要欧州株価指数が約0.1~0.2%下落している。

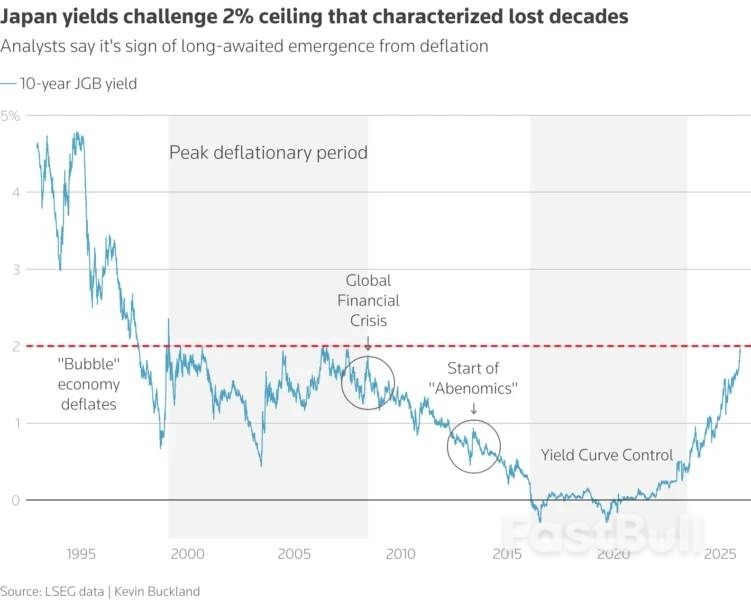

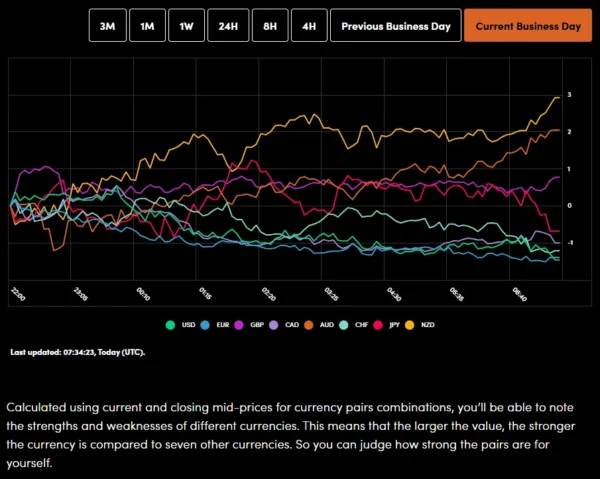

為替面では、日本円は月曜日も非常に弱いままで、ユーロとスイスフランに対して過去最安値付近で推移した。

日本銀行は、政府当局が通貨支援に介入する可能性があると警告しているにもかかわらず、金利引き上げの計画を示唆していないため、トレーダーは安心して円安に賭けている。

円は対米ドルで11ヶ月ぶりの安値付近、対豪ドルで17ヶ月ぶりの安値付近で推移した。米ドルは157.37円まで小幅下落したものの、依然として最近の高値付近で推移している。

一方、スイスフランは円に対して最高値を更新し、オーストラリアドルは昨年7月以来の高値に上昇した。

銀はコモディティ市場の中で際立ったパフォーマンスを見せ、1オンスあたり69.44ドルの過去最高値を更新し、今年の上昇率は約140%に達しました。金も1.5%上昇し、1オンスあたり4,400ドルを突破しました。

エネルギー市場では、米国がベネズエラの石油タンカーを拿捕し、別のタンカーの追跡を開始したことを受け、原油価格が上昇しました。これは2週間足らずで3件目の事案です。その結果、ブレント原油は0.8%上昇し、1バレル60.96ドルとなりました。また、米国産原油も同率上昇し、1バレル56.99ドルとなりました。

欧州のデータ発表はカレンダー上静かな日だが、セッション中に数人のECB政策担当者が講演する予定だ。

米国市場もデータ面では静かだ。セッション中に発表される主要データはカナダ生産者物価指数のみ。米国がベネズエラへの圧力を強める中、市場は地政学的リスクの高まりに注目する可能性がある。

技術的な観点から見ると、FTSE 100 指数は今朝、反落を予想している。

しかし、アジアセッションにおける世界の株式先物を取り巻く雰囲気を考えると、このような動きが持続可能かどうかは疑問だ。

指数は9850〜9860のサポートに近づいており、これを下回れば9800と9760のサポートエリアに向けてより深刻な調整が始まる。

期間 14 の RSI は 50 の中立レベルを優に上回っており、これは現時点で強気の勢いが依然として強いことを示唆しています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

EUR/USD 2026-2027予測:主要な市場動向と今後の予測

EUR/USD 2026-2027予測:主要な市場動向と今後の予測 2026年以降の金(XAUUSD)予測:専門家の洞察、価格予測、分析

2026年以降の金(XAUUSD)予測:専門家の洞察、価格予測、分析