マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

先週、金価格は典型的な上昇と下落のパターンを辿りました。強気派と弱気派の両方が活発に動きました。一方で…

先週、金価格は典型的な上昇と下落のパターンを辿りました。強気派と弱気派の両方が活発に動きました。一方では、米国経済の見通しをめぐる不確実性の高まりとFRBの独立性に対する疑念が安全資産としての需要を支えました。他方では、政府機関の再開、強気派による利益確定の動き、FRB当局者からのタカ派的なシグナルの継続、そして市場の金融緩和期待の低下により、強気の勢いは抑制されました。

今週、市場の注目は金曜日早朝(AEDT)に発表予定の9月の非農業部門雇用統計に集中しています。政府閉鎖の影響で発表が多少遅れる可能性はありますが、それでも短期的なボラティリティの重要な触媒となる可能性があります。

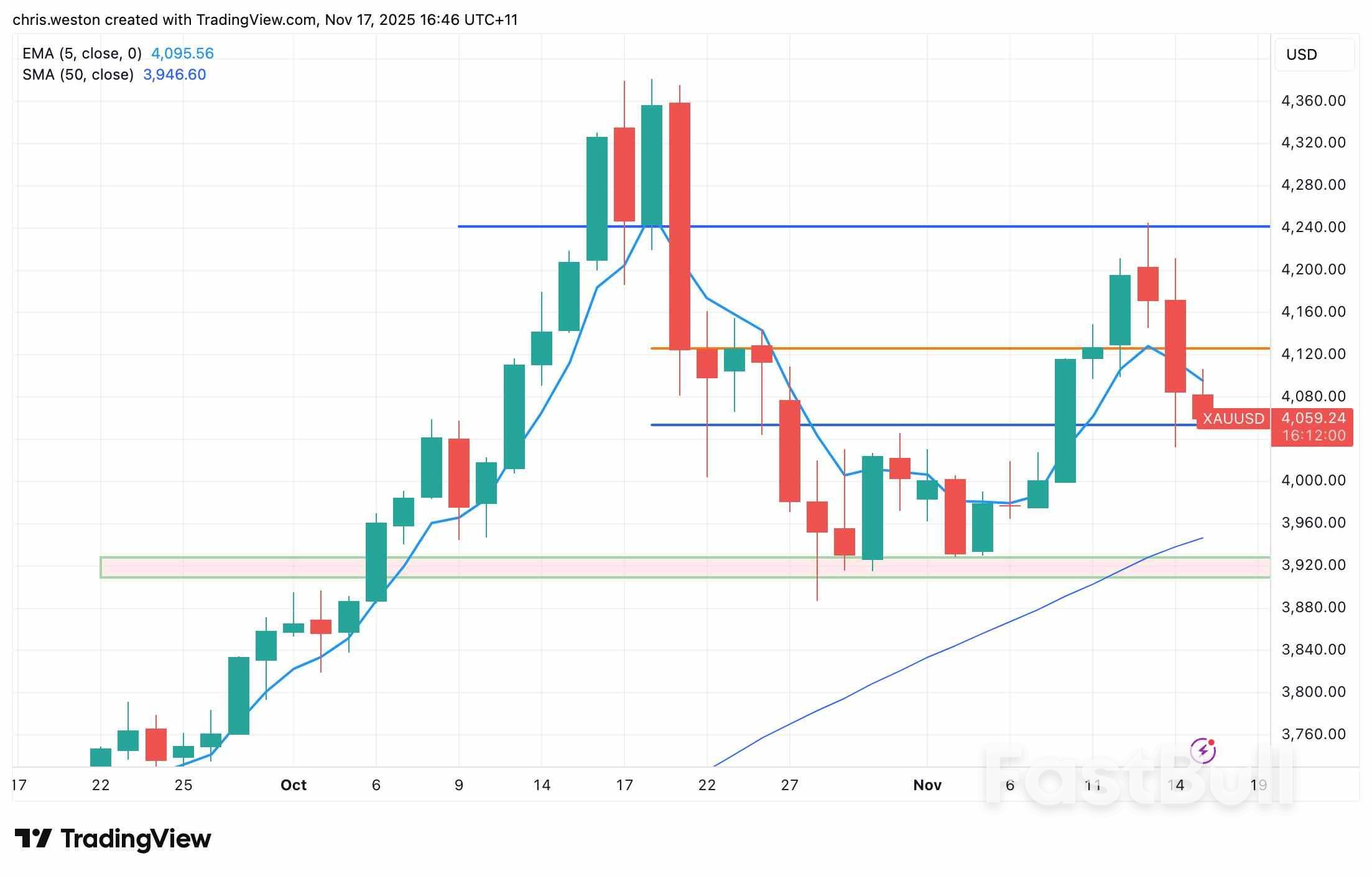

XAUUSDの日足チャートを見ると、金は急騰した後、急落しました。先週初めには4,000ドルを上回り、4,100ドル、4,200ドルを突破し、日中高値4,245ドルを記録しました。しかし、木曜日にセンチメントが急変し、金は4,100ドルを再び割り込み、週足終値は4,085ドルとなりました。

今朝の金は4,080ドル付近で取引されています。下値では4,050ドルと4,000ドルがサポートとなる可能性があります。上値では、4,100ドルを上回れば、先週の高値4,245ドルが歴史的な高値挑戦への重要な抵抗線として注目されるでしょう。

注目すべきは、金と米ドル、米国債利回り、株式の相関性は現在低いため、価格は伝統的なマクロ要因ではなく、主にフローによって左右され、ボラティリティが増幅される点です。最近のファンダメンタルズ動向は、将来の価格動向を左右する可能性があるため、注視する価値があります。

先週の金価格の急激な変動は、12月のFRB利下げに対する市場の期待が急落したことに端を発しています。シュミード氏やローガン氏を含む複数のFRB当局者は、根強いインフレ圧力を強調し、タカ派的なシグナルを発したことで、年内の追加緩和への期待を直接的に抑制しました。

1ヶ月前、市場は12月の利下げをほぼ確信しており、その確率は約90%でした。しかし現在、その確率は50%を下回っています。米国債利回り曲線は下値でスティープ化しており、トレーダーがインフレリスクとFRBの緩和ペースの両方を再評価していることを示唆しています。利回りの低い資産である金は、当然のことながら圧力にさらされています。

リスク回避のセンチメントにより株価は急落したが、マージンコール圧力により金の売り圧力も強まった。

FRBのタカ派的姿勢転換は、43日間続いた史上最長の米国政府閉鎖と密接に関連している。政府機関の再開と財務省によるTGA口座の流動性増強は支援材料となっているものの、閉鎖中に生じたデータの欠落は、政策担当者やトレーダーに「盲目的な判断」を強いている。

主要な経済データの収集が中断されました。10月の雇用、インフレ、GDPの速報値には明らかな乖離があり、11月の雇用データは不完全で、インフレ統計も依然として限定的です。こうした不確実性は、安全資産としての金の魅力を強めています。

さらに、タカ派のアトランタ連銀ボスティック総裁は、再任を目指さないと発表した。ボスティック総裁の後任にはよりハト派的な人物が就任する可能性があり、FRBの独立性に対する懸念が高まっている。ハセット総裁はFRBを率いて積極的な利下げを実施する意欲を公に表明しており、政策の不確実性をさらに高め、安全資産としての金の需要を押し上げた。

金は先週、全体的に上昇と下落を繰り返す展開となり、ボラティリティが高まりました。12月の利下げ期待の後退が価格下落の主な要因となり、短期的な利益確定の動きとロングポジションの解消の弱さも価格圧力を高めました。それでも、安全資産への需要は引き続き価格を支えており、高水準の米国債と中央銀行の継続的な買い入れによって、中長期的な下落幅は限定的となっています。

短期的には、金は4,000ドルから4,250ドルのレンジで取引されると予想されます。市場の注目は、今後発表が遅れる経済指標に集中し、利下げ期待に影響を与える可能性があります。

シャットダウンのため、いくつかの遅延したデータ ポイントが今週リリースされます。

- 米国国勢調査局:8月の建設支出(月)、工場受注(火)、貿易収支(水)- 経済分析局:8月の国際貿易データ(水)- 労働統計局:9月の非農業部門雇用者数(金)

これらのうち、9月の非農業部門雇用者数が最も注目されています。市場予想は、新規雇用者数が従来の2万2千人から5万人に増加し、失業率は4.3%で横ばいとなるとしています。このデータが労働市場の底堅さを示すものであれば、金価格に若干の圧力をかける可能性があります。12月10日のFOMC(連邦公開市場委員会)に関しては、12月5日に発表される11月の非農業部門雇用者数の方が重要になるでしょう。

さらに、水曜日に発表される10月のFOMC議事録も重要となる。議事録で大半の当局者が依然としてインフレを懸念し、金融緩和に反対していることが示されれば、金は逆風に直面する可能性がある。一方、景気減速への懸念が浮き彫りになれば、金は限定的なサポートとなる可能性がある。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。