- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

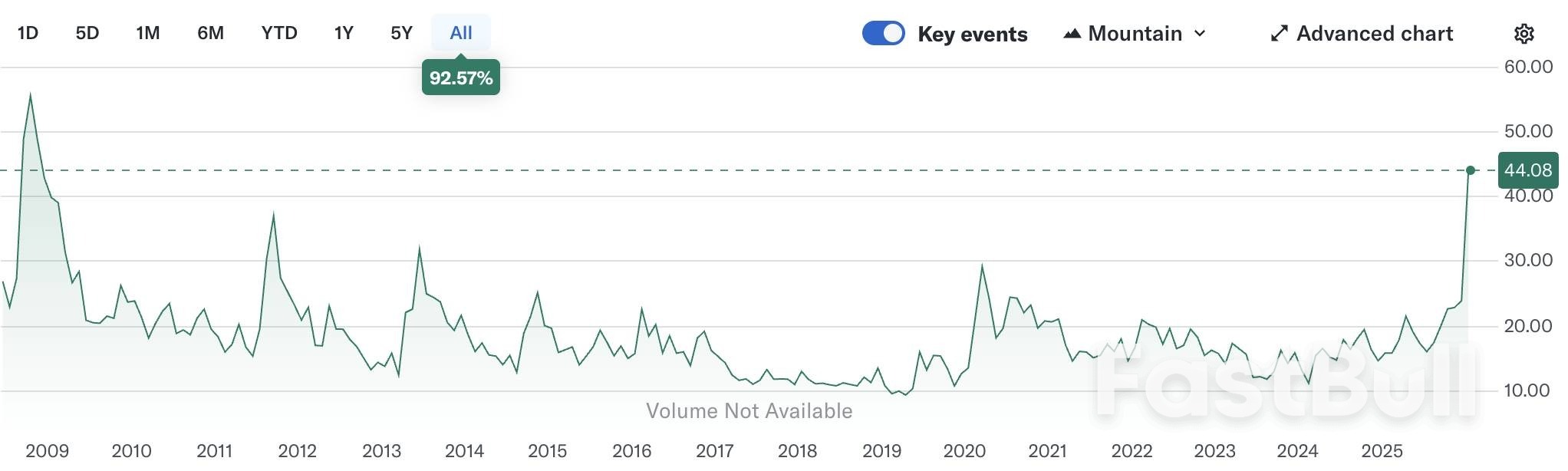

先週木曜日以降、金価格は急激かつ大幅な下落を記録しました。価格は史上最高値の5,600ドル付近から下落し、わずか3営業日で最大1,000ドル以上下落し、ボラティリティがさらに高まりました。

先週木曜日以降、金価格は急激かつ大幅な下落を記録しました。価格は史上最高値の5,600ドル付近から下落し、わずか3営業日で最大1,000ドル以上下落し、ボラティリティがさらに高まりました。

直接のきっかけは、トランプ大統領がケビン・ウォーシュ氏を次期FRB議長に指名したことでした。このニュースを受けて、市場はFRBの政策を即座に再評価し、タカ派的な期待を高めました。同時に、CME先物マージンの頻繁な増加と地政学的緊張の緩和が、ロングポジションに対するレバレッジ解消圧力をさらに高めました。

今週に向けて、トレーダーらは最近の変動後の金の方向性を判断するため、非農業部門雇用統計を含む一連の主要な米国経済データに注目している。

先週初めにロングポジションがさらに拡大した後、XAUUSDは木曜日に一時5,598ドルまで急騰し、5,600ドルの水準をわずかに下回りました。トレーダーが長らく懸念していた急激な調整局面が急速に到来し、同日中に価格は5,100ドルまで下落しました。

金曜日、金の対日下落率は12%を超え、重要な心理的水準である5,000ドルを突破しました。RSIは90付近の極端に買われ過ぎた水準から急落し、中立水準に戻りました。これは、以前から過剰に積み上がっていたロングポジションの集中的な解消を反映しています。

弱気の勢いは今週も続いており、価格は過去最高値から1,000ドル以上下落し、現在は12月の高値4,550ドルを試している。売り圧力が続く場合、4,300ドルと100日移動平均線付近でサポートが見つかる可能性がある。

逆に、4,550ドルが維持され、買い手が再び参入した場合、4,630ドル付近で抵抗線が出現し、金曜日の終値である4,880ドル付近で抵抗線が出現する可能性があります。4,980ドルから5,000ドルが引き続き再テストの重要なレンジとなります。5,100ドルを上抜けた上昇が持続すれば、強気トレンドの再確立が確実視されるでしょう。

先週、トランプ大統領はケビン・ウォーシュ氏を次期FRB議長に正式に指名し、金価格は過去最高値から下落した。

他の候補者と比較すると、ウォーシュ氏は政策面で信頼性があり、政治的にも柔軟だとみられている。適切な条件下ではトランプ大統領と協調して利下げを支持するかもしれないが、インフレに対する許容度は低く、FRBのバランスシートの縮小を長年主張してきた。

市場はウォーシュ氏の指名をFRBのタカ派的姿勢と即座に解釈した。DXYは4年ぶりの安値から急反発し、ドル建て金に圧力をかけた。ウォーシュ氏がFRBの独立性を維持できると見られていたことも、政策の不確実性に対するヘッジ手段としての金の魅力を低下させた。

重要なのは、金価格の下落はニュースそのものだけでなく、買いポジションの過集中を反映していた点です。そのため、市場はネガティブな要因に対して極めて敏感になっていました。ウォーシュ氏の指名は、最終的に、買いポジションを多く保有する投資家にとって「最後の一撃」となりました。

金曜夜の極端な動きと相まって、一部の定量戦略とプログラム戦略が、レバレッジが高く不安定な環境においてストップロスを誘発し、売りを増幅させた可能性が高い。

利益率の上昇と地政学的な緩和がレバレッジ解消を加速

FRBの指名以外にも、2つの追加要因が金の下落を拡大させた。

まず、1月中旬以降、CMEは貴金属証拠金の計算方法を固定額から契約額に対する割合に変更しました。さらに、CMEは先週までに9営業日で維持証拠金を5回引き上げたため、マージンコールと強制決済が急増し、一部の参加者はポジションを解消しました。

第二に、地政学的緊張の緩和により、安全資産としての金の需要が減少しました。米イラン間の新たな交渉開始のニュースや、2月上旬に予定されているロシアとウクライナの三国間会談の計画は、リスク価格の上昇を抑制し、金にとって短期的な逆風となりました。

目先は大幅な売りが出ているものの、金の中長期的な3つの中核的な原動力は依然として健在である。世界的な国家信用リスクの高まり、FRBの継続的な利下げ、そして安全資産としての需要を押し上げる政策・地政学的な不確実性である。

先進国経済は、米国の「ワン・ビッグ・ビューティフル・ビル」推進、高市総裁の財政拡大提案、そしてユーロ圏の歳出拡大計画など、高まる債務圧力に直面し続けている。財政規律と比べ、「債務競争」の傾向は激化している。

このような背景から、財政の持続可能性と制度の信頼性に対する懸念から、中央銀行は金の購入を継続し、長期的な支援を提供しています。

FRBの金利経路の観点から見ると、米国労働市場の構造的な弱さは依然として存在し、関税によるインフレの影響は一時的なものである可能性が高い。ウォーシュ総裁のタカ派的な姿勢にもかかわらず、市場は年末までに2回の利下げを依然として織り込んでおり、今回の利下げはファンダメンタルズの変化というよりも、センチメントとポジショニングを反映していると言える。

さらに、断続的な地政学的展開、FRBの移行、そして間近に迫った米国の中間選挙によって政策の不確実性が高まり、安全資産への需要が再燃する可能性があります。

こうした変動の後も、金の中期的な強気相場は続いており、価格基盤は変動が続く中でも徐々に上昇する可能性が高い。

金の次の動き:非農業部門雇用統計に注目

総じて、最近の金価格の急落は、利益確定、政策金利の見直し、そして強制的なレバレッジ解消を反映している。ソブリン信用、FRBの利下げ見通し、そして政策・地政学的な不確実性に対する懸念は、依然として市場のコンセンサスとなっている。

金にとって中期的には依然として上昇傾向にあるものの、市場は顕著な「機械的なレバレッジ解消」の段階にある。

金のインプライド・ボラティリティ(GVZ)は過去の平均を大きく上回り、2008年の世界金融危機時の水準に近づいているため、短期的な底値狙いはリスクが高い。トレーダーは、より明確なトレンドの確認を待っている可能性が高い。

今週は、米国の主要経済指標がいくつか発表される予定ですが、中でも1月の非農業部門雇用者数は特に注目されます。市場は新規雇用者数が従来の5万人から6万8000人に増加し、失業率は4.4%で横ばいになると予想しています。

結果が予想通りであれば、労働市場の底堅さが金価格に引き続き圧力をかける可能性があります。一方、データが大幅に予想を下回った場合(例えば、新規雇用が3万~5万人増加し、失業率が4.5%に上昇した場合)、金価格は支援を受ける可能性があります。

とはいえ、パウエル議長の任期は5月に終了するため、早期利下げの可能性は依然として低く、金への影響は短期的なものとなり、主にボラティリティによるものになる可能性が高い。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。