- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

ビットコインは2026年10月の史上最高値から約42%下落して取引されており、暗号通貨市場全体のセンチメントは急激に悪化している。

ビットコインが2026年10月の史上最高値から約42%下落し、暗号資産市場全体のセンチメントは急激に悪化しています。弱気相場を食い止める短期的な有力な触媒が見当たらない中、投資家は暗号資産の財務機関、特に優先株や転換社債を発行し、配当資金の調達や満期時の債務借り換えにおいて資本市場の制約に直面する可能性のある企業に注目しています。

現在、200社を超える「暗号資産財務機関」が上場しています。これらは、バランスシート上にビットコインやイーサリアムを保有する企業です。多くの企業は比較的シンプルなモデルを採用しており、株価上昇時に普通株を発行し、その資金で暗号資産を取得し、それを長期の財務準備金として保有しています。

株式担保国債は限定的な強制売却リスクをもたらす

大規模なビットコイン財務機関の多くは、平均参入価格が1BTCあたり10万ドルを超えているため、未実現損失が増加しているが、転換社債や優先株を発行していない機関は、強制売却される短期的なリスクは限定的である。

固定の現金義務や借り換え期限がないため、これらの事業体は通常、顕著なドローダウンの間もビットコインやイーサリアムを保有し続けることができ、売却は運転資金の必要性や戦略的な再配分などの裁量的な理由がある場合にのみ行われる可能性が高い。

マイケル・セイラーのストラテジー(MSTR)は、他のすべての暗号資産トレジャリーエンティティとは構造的に異なり、暗号資産市場全体に潜在的な伝染リスクをもたらす唯一のプレーヤーとして広く認識されています。

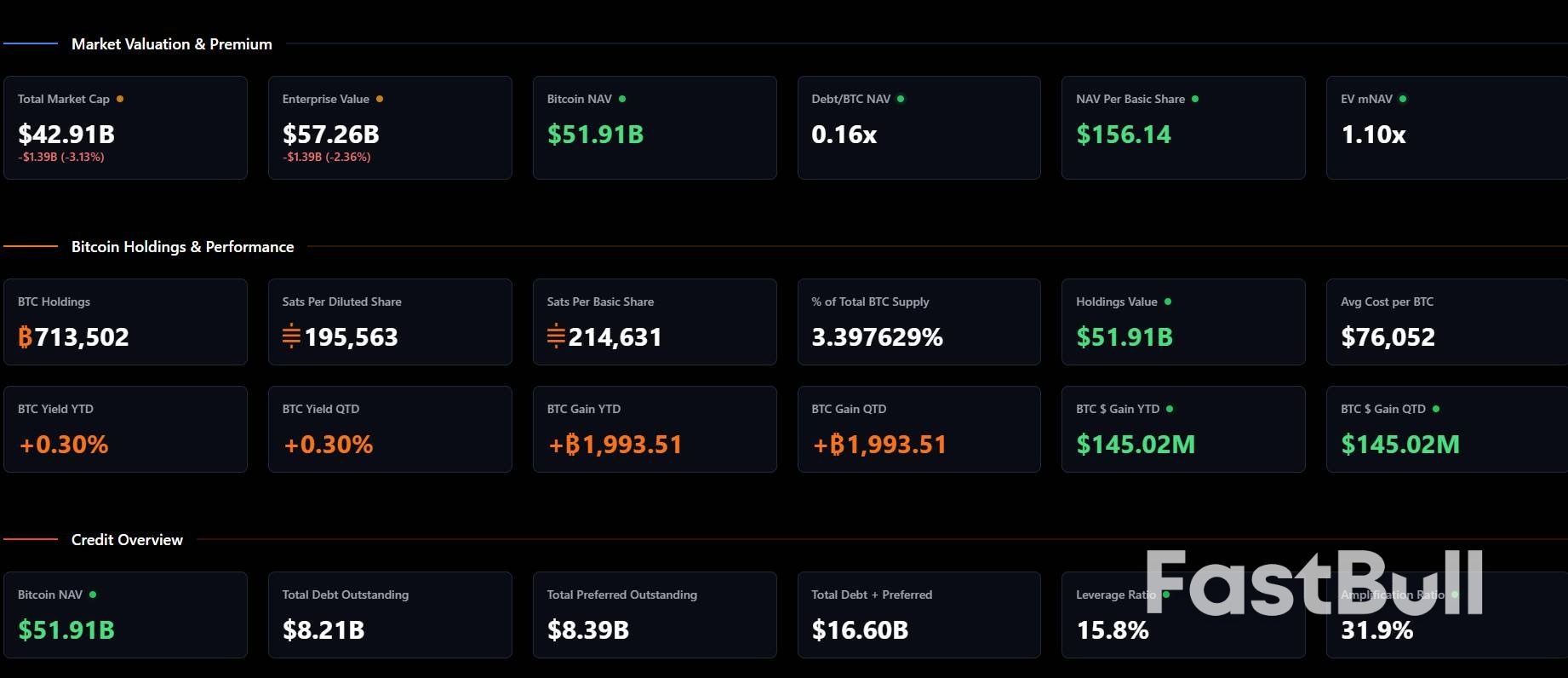

MSTRは現在713,502BTCを保有しており、これはビットコイン総供給量の約3.4%に相当します。これは同社が圧倒的な企業保有者であり、ビットコイン保有量は第2位のBTC保有企業であるMetaplanetの約20倍に上ります。Strategyは機会を捉えて普通株も発行していますが、約82億1,000万ドルの転換社債と83億9,000万ドルの優先株を通じて、バランスシートにレバレッジをかけています。

優先株の5つのトランシェは四半期ごとに配当金を支払っており、その持続性が市場の焦点となっています。さらに、転換社債の償還期限は2028年から2032年であり、特に2028年トランシェへの懸念が高まっています。ストラテジーがこれらの社債の借り換えまたはロールオーバーを実行できない場合、将来の転換社債発行に対する需要は急激に減少し、資本市場へのアクセスが制限される可能性があります。

主要なリスクシナリオは、差し迫った流動性ストレスではなく、資本市場の閉鎖と一致するビットコイン価格の長期的な下落です。このような環境では、ストラテジーは魅力的な水準での株式発行が困難になり、債務履行のためにビットコインを売却する可能性が高まります。

マイケル・セイラー氏が仮想通貨運動の象徴的なリーダーとしての役割を担っていることを考えると、ストラテジーのビットコイン保有量の売却は大きな心理的影響を与える可能性が高く、仮想通貨市場全体の下落圧力を悪化させる可能性がある。

重要なのは、ストラテジーが約14億4000万ドルの米ドル準備金を確保していることです。これは十分な流動性バッファーとなり、優先配当金や金利関連費用を含む短期的な債務を履行するのに十分な額となるはずです。したがって、ストラテジーが近い将来ビットコインを売却する可能性は極めて低いでしょう。とはいえ、このバッファーの存在は、状況がさらに悪化した場合、市場が長期的な構造的リスクの高まりを織り込むことを妨げるものではありません。

ストラテジーではバランスシートのストレスを概念化するために、合計EV/mNAV比率という重要な指標を使用しています。これは以下のように定義されます。

EV/mNAV = (株式価値 + 負債 + 優先株 − 現金) ÷ (ビットコイン保有の市場価値)

この比率は、保有するビットコインの市場価値と比較して、市場が企業全体とその資本構成をどの程度評価しているかを測るものです。言い換えれば、ストラテジーが資産を清算せざるを得なくなった場合の回収価値に関する投資家の期待を概算するものです。

この比率は現在1.1倍程度です。1を上回っているものの、この水準であればストラテジーは市場価格で株式を発行することができ、状況が許せばビットコインのさらなる蓄積に傾くモデルを維持できます。また、これはビットコイン価格の変動に対するレバレッジ反応を示唆しており、ビットコインが5%上昇すると、ストラテジーの株式は9~10%変動する可能性があります。

EV/mNAV が 1 倍を下回った場合、次の兆候が見られる可能性があります。

• 株主の間で、魅力のない価格での希薄化に対する懸念が高まっている

• 優先配当の持続可能性に関する疑念 • 満期時の転換社債の借り換え能力に対する懸念の高まり

• 資本市場へのアクセスが制限される

• レバレッジが株主に不利に働いているという認識

• 転換社債は純粋な負債として扱われ、借り換えリスクが高まっている

この戦略は、米ドル流動性バッファーと長期債務のおかげで、差し迫った強制売却リスクに直面していません。しかしながら、ビットコインの長期的な弱さと資本市場の閉鎖という独自のリスクにさらされています。この構造的な違いこそが、この戦略がビットコインのセンチメントをレバレッジをかけた代理指標として取引され続けている理由であり、そのEV/mNAV比率が暗号資産市場で最も注目される指標の一つである理由です。市場がBTC保有株を売却せざるを得ないという期待を実際に高めれば、暗号資産市場にとって大きな心理的打撃となる可能性があります。もちろん、BTC価格が反転上昇すれば、その逆のことが起こり、MSTRとBTC財務機関は株価上昇の恩恵を受け、価格上昇に重要な追加的な触媒を提供するでしょう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。