マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入額前年比 (CNH) (11月)--

予: --

戻: --

中国、本土 輸入額前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 貿易収支 (CNH) (11月)--

予: --

戻: --

中国、本土 輸出 (11月)--

予: --

戻: --

一致するデータがありません

米国と中国の貿易紛争の激化により、米ドルは再び下落した。

米中貿易摩擦の激化により、米ドルは下落に転じた。中国はレアアース(希土類元素)の輸出規制を強化し、米国からの大豆輸入を制限し、自国企業による韓国の海運大手ハンファ・オーシャンの米国部門との取引を事実上禁止した。ドナルド・トランプ大統領は、関税を100%引き上げ、中国からの植物油の購入を停止すると警告した。

貿易戦争は米国経済の減速の可能性を高め、FRB(連邦準備制度理事会)に金融緩和サイクルの継続を迫っています。先物市場では、FRBが10月か12月に政策金利を50ベーシスポイント引き下げる可能性が高まっています。ジェローム・パウエル議長は、遅かれ早かれ失業率が上昇すると考えています。クリストファー・ウォーラー氏は雇用の減少を予測し、労働市場は弱いと述べています。

競合国の力強さが米ドルの下落を促している。フランスの政治ドラマの終結はユーロを支えている。安全資産への需要の高まりは円を押し上げ、イングランド銀行の利下げへの消極的な姿勢はポンドを支えている。

ホワイトハウスの貿易戦争鎮圧への意欲、FRBによる利下げ継続への期待、そして企業決算シーズンの好調なスタートにより、SP500の強気派は傷を癒すことができた。米国大手銀行6行の利益は第3四半期に19%増加し、410億ドルに達した。ブラックロックの運用資産は初めて13兆ドルを超え、過去最高を記録した。金融機関の経営陣は米国経済の見通しに楽観的である。消費者は、雇用市場の低迷とホワイトハウスの政策をめぐる不確実性にもかかわらず、支出を続けている。

ウォール街の専門家は、SP500企業の第3四半期の利益が8%増加すると予想しています。実際には13%増となる可能性もあります。過去の実績を振り返ると、4分の3のケースで実際の業績がアナリスト予想を上回っています。今、同様の結果になるという見方が、株価指数を押し上げています。さらに、FOMCのスティーブン・ミラン議長は、貿易戦争による米国経済の減速に対処するため、FRBによる積極的な利下げが必要だと主張しています。

スコット・ベッセント米国財務長官は、希土類鉱物の輸出規制が緩和されれば、中国の90日間の関税発動猶予期間が延長される可能性を示唆した。ホワイトハウスが紛争の沈静化を望んでいることが、SP500指数を支えている。

ビットコインは過去24時間で5.13%の大幅下落を記録し、重要な節目である10万5000ドルを下回り、市場の調整懸念が高まっています。この下落により、投資家の注目は10万ドル付近の重要な需要ゾーンへと移っています。このゾーンは歴史的に活発な買いの動きが見られることで知られており、回復の兆しとなる可能性があります。

仮想通貨セクターのボラティリティが高まる中、ビットコインはテクニカル指標の力強さが低下している兆候を見せています。MACD指標の下降トレンドは、売り圧力が短期的に続く可能性を示唆しています。市場予測では、価格は99,000ドルから101,000ドルのレンジまで下落すると予想されており、この水準は流動性が大幅に増加することで知られる重要なサポートレベルです。市場専門家によると、投資家がこの価格で買いを入れ始めれば、ビットコインの価値は107,000ドルの水準まで回復し、115,000ドルに達する可能性もあるとのことです。

最近の下落にもかかわらず、長期投資家は引き続きポジションを維持しており、ビットコインの将来に対する信頼が続いていることを示しています。10万ドルを超える蓄積局面は、価格上昇への道を開き、12万5000ドルに達する可能性もあります。この傾向は、最近のビットコインの下落が、現在の調整局面の最終段階を示唆している可能性があるという見方を強めています。

対照的に、金は1オンスあたり4,300ドルを超え、世界第2位の準備資産となり、不確実な経済情勢の中で資本の流れを変えています。インフレ率の上昇と地政学的緊張により投資家が安定した投資へと傾倒していることから、暗号資産市場はこの変化を一時的な均衡の模索と捉えています。金の上昇は伝統的な投資家を活気づけましたが、ビットコインの下落は、最近のビットコインのパフォーマンスが低迷していることを浮き彫りにしています。

経済評論家のピーター・シフ氏は、ビットコインが8月以降32%下落したことから、「デジタルゴールド」としての魅力を失ったと主張した。一方、バイナンスの元CEOであるジャオ・チャンポン氏は、ビットコインが誕生以来、0.004ドルから10万ドルを超えるまでに至った驚異的な成長を強調した。

「ビットコインはこの16年間で大きく成長しました。その成長の可能性は依然として比類のないものです」と趙氏は述べた。

歴史的に、金が強気トレンドに入ると、ビットコインは一時的に値動きを安定させた後、両資産が連動して動きます。専門家は、金の上昇はビットコインに短期的な圧力をかける可能性があるものの、世界経済が安定すれば、暗号通貨への資金シフトが加速すると予想しています。

現在の動向はいくつかの結論を示唆しています。

ビットコインの今後の動向は、重要な価格水準における市場の反応と、より広範な経済動向に大きく左右されるでしょう。仮想通貨コミュニティは、市場の状況と投資家の反応次第ではありますが、反発への期待を依然として抱いています。金価格上昇の影響は一時的なもので、世界経済の変動が安定するにつれて、仮想通貨への関心が再び高まる可能性も予想されます。

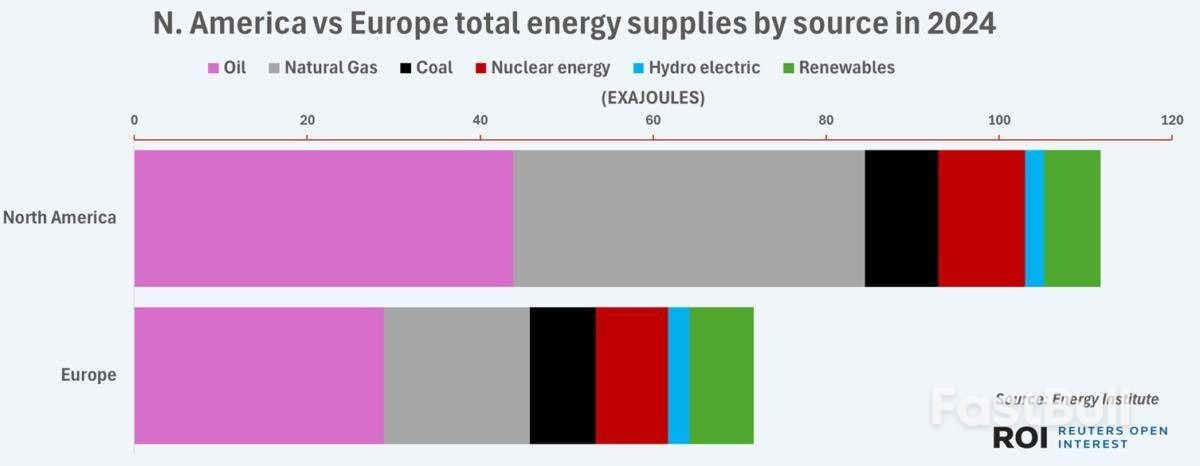

北米と欧州の製造業者は、今後数十年間でまったく異なる電源の道を歩み始める予定であり、それが大西洋の両側の製品生産者の将来の見通しを変える可能性がある。北米では、地域全体に巨大なガス埋蔵量があるため、天然ガスが工場と生産ラインの主な電源であり続けると見込まれている。欧州では、輸入化石燃料への依存を減らす継続的な取り組みにより、今世紀半ばまでにほとんどの工場が電力で稼働するようになると見込まれている。

こうした異なる電力経路にはそれぞれ利点とリスクがあり、その経路で運営される企業の競争力に影響を及ぼす可能性があります。時間の経過とともに、世界最大の経済大国のうちの 2 つが部品や完成品の生産者とそれらが生み出す雇用のために非常に異なるエネルギー基盤を構築することを選択するため、特定の製造拠点の存続可能性そのものが危機に瀕する可能性があります。

地質は、両地域の電力システム計画担当者が直面するガスと電気の選択において大きな要因となっている。北米とヨーロッパはどちらもエネルギー需要のかなりの割合を天然ガスに依存しており、エネルギー研究所のデータによると、2024年には北米の総エネルギー供給量の36%、ヨーロッパの総エネルギー供給量の24%をガスが占めることになる。

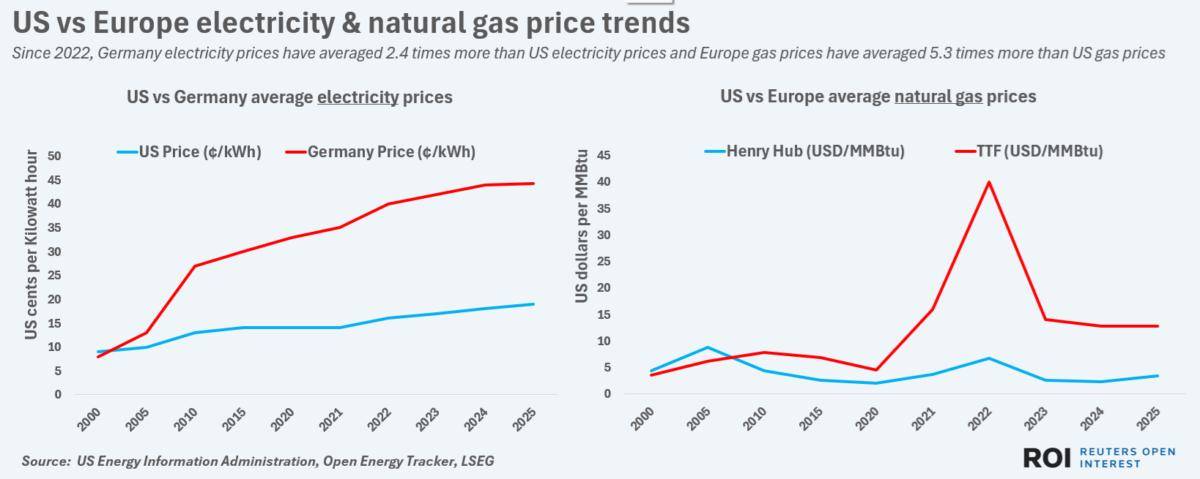

しかし、北米は膨大なガス埋蔵量があるため、天然ガスを自給自足できるだけでなく、主に液化天然ガスの形で世界最大の天然ガス輸出国でもあります。一方、ヨーロッパは天然ガスの半分以上を輸入する必要があり、供給を他国に大きく依存しています。ヨーロッパの輸入への依存度が高いことは数十年前からよく知られていましたが、2022年のロシアによるウクライナ侵攻後、決定的な問題点となり、その後数か月にわたって天然ガス供給が急激に減少しました。

ロシアのウクライナ侵攻の余波を受けて、欧州の電気と天然ガスの価格はともに急騰し、経済全体に波紋を呼んだ。しかし、電気と天然ガスの価格上昇の度合いはそれぞれ異なり、それがひいてはそれ以降のエネルギー政策決定の推進力となっている。オープン・エネルギー・トラッカーによると、欧州最大の経済大国であり、かつてはロシア産ガスの最大の輸入国だったドイツでは、2025年の電気料金は2010~2020年の平均より約50%高くなる見込みだ。

電気料金の急騰は深刻な影響を及ぼしており、家庭や企業の電気料金の急騰、全体的な電力使用量の削減、全国的なエネルギー効率化の推進につながっています。しかし、LSEGによると、2025年の地域の天然ガス価格(TRNLTTFMc1)の上昇は、電気料金の上昇を上回っています。地域の天然ガス価格の上昇は、2010年から2020年の平均より90%以上高くなると予想されています。電気料金と比較した地域のガス料金のこの異常な上昇は、電気料金が以前の平均をはるかに上回っているにもかかわらず、ヨーロッパの電化努力に対する支持を強固なものにしました。

米国では近年、平均電気料金が国内天然ガス料金を大幅に上回る上昇を見せており、商業用電力網の主柱としてガスを維持すべきだという支持が高まっている。米国エネルギー情報局のデータによると、2025年現在までに米国の電気料金は2010~2020年の平均より約40%高く、天然ガス価格は2010~2020年の平均より約12%高い。

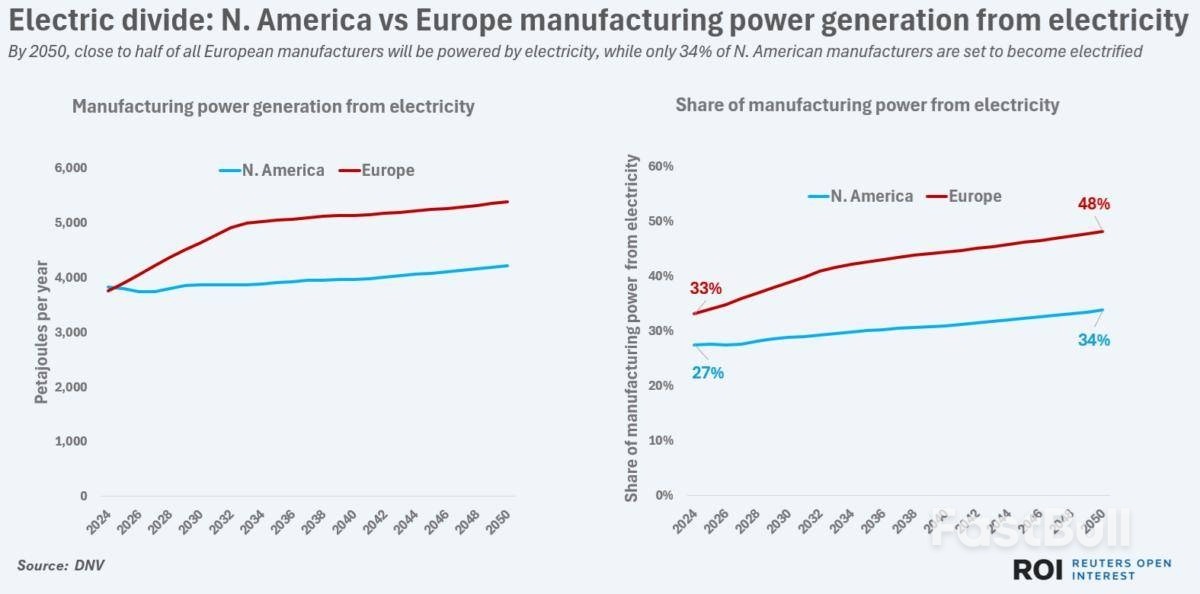

コンサルタント会社DNVの最近の予測によると、ガスと電気の価格動向の乖離により、欧州の製造業者の間では電化の動きが加速する一方で、北米では電力のガス依存度が維持されると予想されている。実際、欧州と北米の製造業者が2024年に使用した電力量はほぼ同じで、約3,800ペタジュールであったが、2050年までには欧州の製造業者は北米の製造業者よりも約30%多くの電力を使用することになると見込まれている。

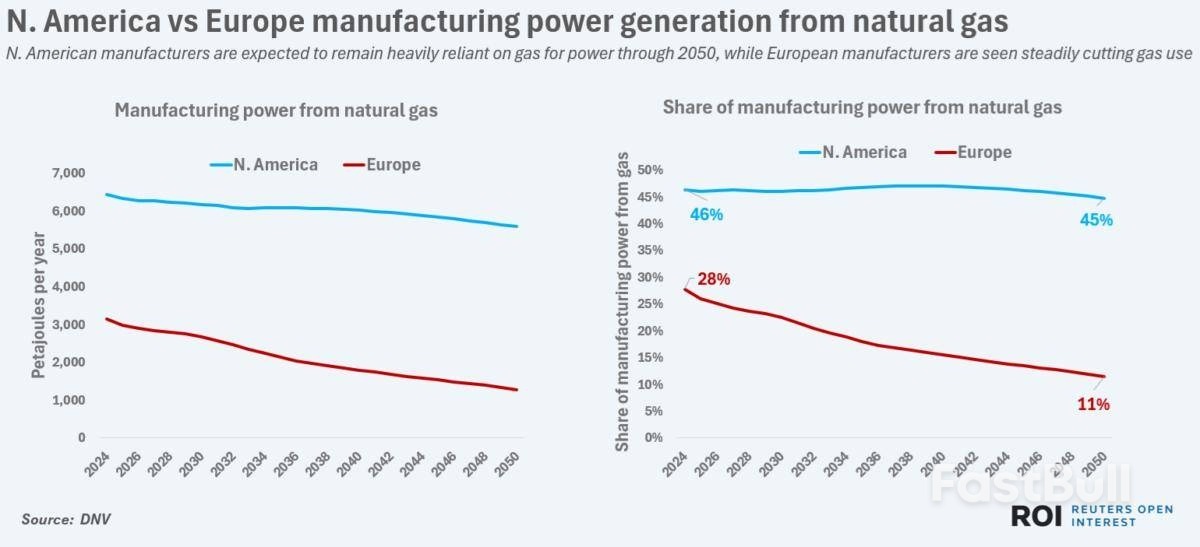

電気で動く製造業者の割合も、2050年までに大きく変化すると予想されています。2025年には、欧州の製造業者の約33%、北米の製造業者の約27%が、主な動力源として電気を使用しています。2050年までには、欧州の製造業者の48%が電化されると予想されていますが、北米ではわずか34%です。欧州の製造業者による電力使用量の増加の反面、大陸の工場による天然ガス使用量は急激に減少するでしょう。

現在、欧州の製造業者の約 28% がガスで稼働していますが、2050 年までにガスで稼働する製造業者はわずか 11% になると予想されています。北米では、現在製造業者の約 46% がガスで稼働しており、その割合は 2050 年まで横ばいになると予想されています。

大西洋の両側にある製造業者は、予測される電源の移行によるリスクに直面しています。北米では、LNG輸出の継続的な増加が予測されており、発電業者やその他の産業ユーザーとのガス供給の競争が激化し、企業のガスコストが着実に上昇する可能性があります。同時に、再生可能エネルギー、原子炉、その他の電源からのエネルギー供給の導入が拡大すれば、電力コストが下がり、電力を利用する製造業者に競争上の優位性がもたらされる可能性があります。

欧州では、地域電力市場への依存度が高まることで、特にネットワークが老朽化している地域では、メーカーは価格変動や停電の危険に晒されることになる。また、ガス使用量をさらに削減するためには大規模な送電網のアップグレードが必要となるため、欧州の電力消費者は今後何年も電気料金の値上がりに見舞われる可能性が高く、メーカーの利益が圧迫されることになる。最終的に、欧州の電化推進と北米のガス推進のどちらがより良い戦略となるかについて、最終決定権を持つのはメーカーではなく消費者になるかもしれない。

2つの地域間の輸送コストが低いことを考えると、高コストの生産者は、類似の製品を製造する低コストの海外のライバル企業によって最終的に値下げされることになる。そして、ほとんどの消費者は、生産にどのようなエネルギー源が使用されたかに関係なく、類似製品の低価格版を選択することになる。

スタートアップへの投資は高い成長ポテンシャルを秘めている一方で、リスクも高くなります。2025年には、AI、フィンテック、グリーンエネルギーといった分野が、注目すべき革新的な新事業を生み出すでしょう。このガイドでは、投資対象として最も有望なスタートアップ企業を厳選し、それぞれの強みを浮き彫りにするとともに、急速に変化する市場において賢明な選択を行う方法を解説します。

スタートアップはイノベーションを推進し、業界に破壊的変化をもたらし、新たな市場を創造します。早期投資は、企業が成功すれば大きなリターンをもたらす可能性があります。2025年も、AI、クリーンエネルギー、デジタル金融分野のスタートアップは、そのスケーラビリティと長期的な成長の可能性から、引き続き世界的な資金調達の注目を集めるでしょう。

スタートアップが成功すれば、初期投資はリターンを何倍にも増やすことができます。テスラからAirbnbまで、今日の多くの大手企業は小さなベンチャー企業から始まりました。

スタートアップ企業への投資を加えることで、従来の株式やETFのポートフォリオのバランスが取れます。中程度の安定した資産に加え、より高い潜在的利益も獲得できます。

スタートアップ企業は、 AI自動化から再生可能エネルギーソリューションまで、世界経済を形作る新しいテクノロジーの開発をリードしています。

すべてのスタートアップが投資に値するわけではありません。ファンダメンタルズを理解することで、どのスタートアップ企業に投資すれば真のリターンが得られるかを見極めることができます。

収益と成長への明確な道筋を探しましょう。スケーラブルなモデルは、需要の増加に応じて収益性を確保します。

業界経験と明確な使命を持つ有能な創業者は、ビジネスプランを効果的に実行できる可能性が高くなります。

スタートアップが調達した資金の額とその使途を評価します。シリーズAまたはBステージの企業は、シードステージのスタートアップよりもリスクが低い傾向があります。

ターゲット市場と競合他社を調査しましょう。緊急の問題に対する真のソリューションを提供するスタートアップは、成功する可能性が高くなります。

これらの企業は、AI、クリーンエネルギー、フィンテック、バイオテクノロジーなどの主要分野におけるイノベーションと力強い成長を象徴しています。

| 会社 | セクタ | なぜ有望なのか |

|---|---|---|

| オープンAI | 人工知能 | AI モデルとエンタープライズ ソリューションのリーダー。 |

| アンドゥリル・インダストリーズ | 防衛技術 | AI を活用した防衛・セキュリティ システムの開発。 |

| リビアン | EVグリーンテック | 電気自動車の製造とエネルギー貯蔵の拡大。 |

| SpaceX(民間) | 航空宇宙 | 宇宙旅行と衛星接続に革命を起こします。 |

| ストライプ | フィンテック | 企業向けのグローバルオンライン決済を効率化します。 |

| データブリックス | ビッグデータAI | AI ベースのデータ分析ツールで企業を強化します。 |

| ノースボルト | クリーンエネルギー | ヨーロッパ向けの持続可能なリチウムイオン電池を製造します。 |

| チャイム | デジタルバンキング | 手数料無料のモバイルファースト金融サービスへのアクセスを拡大します。 |

| フレイトス | 物流技術 | 世界的な貨物輸送管理をデジタル化します。 |

| エピックゲームズ | ゲームメタバース | ゲームの枠を超えて、没入型デジタル エコシステムへと拡大します。 |

個人投資家は現在、オンライン投資プラットフォームやクラウドファンディングポータルを通じてスタートアップ企業にアクセスできるようになりました。

SeedInvest、Republic、StartEngineなどのプラットフォームを利用すると、小規模投資家がスタートアップの株式を安全に購入できます。

複数のスタートアップに適度に投資してリスクを分散し、規模を拡大する前にプロセスを学びます。

資金調達ラウンド、製品のマイルストーン、流動性イベントを追跡します。買収やIPOを通じて早期の出口戦略が生まれる可能性もあります。

スタートアップ投資は飛躍的なリターンを期待できますが、高いリスクを伴います。成功率は低いため、分散投資と忍耐が不可欠です。

UberやAirbnbのような企業の初期投資家は、IPO後に大きな利益を得ました。

スタートアップ企業の株式は簡単には売却できません。投資家は数年間保有し続けることを覚悟しておくべきです。

調査、創業者の経歴調査、製品の検証は、失敗の可能性を減らすのに役立ちます。

投資対象として最も有望なスタートアップ企業は、イノベーション、スケーラビリティ、そして強力なリーダーシップといった共通の特徴を備えています。リスクは残りますが、綿密な調査、多角化、そして早期参入によって、少額投資でも長期的な大きな利益を生み出すことができます。まずは小規模から始め、常に情報を入手し、将来のビジョンと合致するスタートアップ企業に投資しましょう。

理事会メンバーのゲディミナス・シムクス氏によると、経済の逆風により、欧州中央銀行は今後数カ月で金利をさらに引き下げる必要が生じる可能性がある。

「全体的な見通しは、成長とインフレの両面で下振れリスクの方が高い」とシムカス氏は述べた。「ドイツでは最近、産業の衰退が見られ、フランスでは政情不安が企業統合の進展につながる可能性が高く、これは通常、成長率の低下を意味する。賃金も我々の見通しと同じく減速しており、これはサービス業のモメンタムの弱まりを意味するだろう。」

つまり、インフレ率が2%の目標値を下回らないようにするためには、今回の政策サイクルですでに8回実施されている借入コストのさらなる引き下げが必要になる可能性があるということだ。

「リスク管理のための利下げというアイデアは良いと思う」と、リトアニア当局者はワシントンでのインタビューで述べた。「リスクは管理するものだが、私の見解では、リスクは下振れする方向にある」

これらの発言は、20カ国からなるECBが困難な環境下でどのようなパフォーマンスを発揮するかという議論の高まりを加速させるものだ。ECB当局者の大半は現在の政策運営に満足しているものの、米中間の最近の貿易摩擦やウクライナ紛争といった問題を注視している。

IMF年次総会の傍らで発言した政策担当者らは、物価見通しのリスクについて様々な見解を示した。インフレ率は現在目標付近で推移しているものの、ECBは来年目標を下回り、その後2027年には2%をわずかに下回る水準まで再び加速すると予測している。

追加緩和の可能性を残しておくよう主張してきたシムカス氏は、物価上昇率がそれよりも低くなるというリスクが広がっていると述べた。

「ユーロがさらに上昇する可能性は依然として残っている」と彼は述べた。「中国からユーロ圏への輸出も増加しており、これが物価に下押し圧力をかけている。地政学的な不確実性は低下したとはいえ、依然として高い水準にある。これは単一の要因ではなく、複数の要因が絡み合っているのだ。」

今月は金利が据え置かれると広く予想されており、12月はより集中的な議論の場となると見込まれています。ECBは12月に新たな予測を発表し、2028年の見通しを初めて示す予定です。

「私にとって、2028年のインフレ予測は12月の決定にとって重要な情報となるだろう」とシムカス氏は述べた。「もし目標をわずかに下回る以上の結果であれば、それに基づいて行動すべきだ」

投資を始めるのに多額の資金は必要ありません。2025年には、端株や低コストのブローカーのおかげで、わずか数ドルで優良企業を所有することが可能になります。このガイドでは、少額投資初心者に最適な銘柄を紹介し、初心者投資家が少額から始め、自信をつけ、着実に資産を増やしていく方法を紹介します。

多くの新規投資家は、投資を始めるには数千ドルが必要だと考えていますが、テクノロジーと新しい投資モデルがそれを一変させました。2025年には、端株、手数料無料のブローカー、自動投資プランのおかげで、誰でもわずか数ドルで投資を始めることができます。目指すべきは、完璧さではなく、継続性を築くことです。

フラクショナル投資とは、企業の株式を1株ではなく、一部だけ購入することを指します。Apple (AAPL)やTesla(TSLA)の株式を10ドル未満で購入できるのです。この革新的な投資方法により、資金の少ない初心者でも、有力な老舗企業に投資できるようになりました。

Robinhood、Fidelity、SoFi Investなどの最新のプラットフォームでは、最低入金額や取引手数料なしで取引できます。これらのツールにより、少額投資家は高額な手数料や隠れた手数料を心配することなく、簡単に市場に参入できます。

少額投資でも、時間と再投資によって成果は倍増します。早いほど、複利効果はより長く持続します。これは、少額投資でも長期的に大きな成果につながる可能性があることを示しています。

資金の少ない初心者にとって最適な株式を選ぶには、安全性、品質、そして成長の可能性に注目する必要があります。リスクの高いペニー株を追いかける必要はありません。信頼性が高く、経営がしっかりしている企業に注目しましょう。

安定した収益、強固なバランスシート、そして長期的な成長の実績を持つ銘柄を選びましょう。マイクロソフト、コカ・コーラ、ビザといった企業は、初心者投資家にとって安定した銘柄の好例です。

配当株は、価格変動があっても不労所得をもたらします。市場の仕組みを学びながら、安定した投資を求める初心者に最適です。配当金の再投資は、ポートフォリオの成長を加速させます。

テクノロジー、AI、クリーンエネルギーなどの分野は2025年も拡大し続けます。Nvidia (NVDA)やAlphabet(GOOGL)などのリーダー企業の株式を購入することで、過度のリスクを負うことなくイノベーションへのエクスポージャーを得ることができます。

低価格の株式は魅力的に見えるかもしれませんが、多くの場合、ボラティリティが高く、透明性が低いです。初心者は、主要取引所に上場している評判の良い企業を優先し、投機的な取引は避けるべきです。

以下の企業は、安定性、成長性、そしてアクセスしやすさを兼ね備えており、少額投資の初心者に最適です。主要ブローカーはすべて端株取引に対応しているため、1取引あたりわずか10ドルから始めることができます。

| 会社 | ティッカー | 初心者にとって良い理由 |

|---|---|---|

| りんご | AAPL | グローバルブランド、安定した収益、長期にわたる強力な業績 |

| マイクロソフト | マイクロソフト | 多様なソフトウェアとクラウド事業、安定した配当 |

| テスラ | TSLA | EVとAIのイノベーション、部分投資による高い成長の可能性 |

| コカコーラ | 誰が | 安定した配当、初心者にとって強力なディフェンシブ株 |

| アルファベット(Google) | グーグル | 多様な収入源を持つテクノロジーリーダー |

| エヌビディア | NVDA | AIと半導体の強豪、堅調な長期成長 |

| アマゾン | アマゾン | 電子商取引とクラウドのリーダー、部分投資をサポート |

| ジョンソン・ジョンソン | JNJ | 安定した配当金を支払うヘルスケア企業 |

| ビザ | で | 安定したキャッシュフローを持つ世界的決済大手 |

| サウンドハウンドAI | ソウン | AIイノベーションへの手頃な参入、投機的だが有望 |

シンプルで繰り返し可能なプロセスに従うことで、少額の予算から始めることができます。低コスト、自動化、そして幅広い多様化に注力しましょう。

口座開設時の最低入金額や端株取引のない、規制されたプラットフォームをお選びください。米国ユーザー向け:Fidelity、Robinhood、SoFi Invest。グローバルアクセス向け:eToro、Interactive Brokers。入金前に、手数料、入金方法、出金スケジュールをご確認ください。

毎週または毎月10~50ドルの定期投資を設定し、ドルコスト平均法を用いてタイミングリスクを軽減します。配当金を自動的に再投資することで、複利効果をより早く得ることができます。

リスク分散のため、まずはSP 500やTotal Marketなどの幅広い市場を対象としたETFから始め、その後、理解しやすい個別銘柄を1~2銘柄追加します。これにより、成長と安定性のバランスが取れます。

小規模口座の配分例:60% 広域市場ETF、20% 配当ETF、20% 優良株(例:Apple、Microsoft)1~2銘柄。四半期ごとに見直し、徐々に調整してください。

資本を保護し、長期的な成果を向上させるには、これらのエラーを回避してください。

トレンド銘柄をリサーチせずに購入すると、損失につながることが多いです。ファンダメンタルズ、収益性、そして安定したキャッシュフローを優先しましょう。

少額の変換手数料や出金手数料が積み重なっていきます。ETFの経費率を追跡し、お住まいの地域のキャピタルゲイン税と配当税について理解しましょう。

頻繁な取引はコストと税負担を増加させます。保有計画を立て、日々のニュースではなく四半期ごとにポジションを評価しましょう。

特定の銘柄やセクターに集中するとリスクが高まります。幅広いETFを活用し、ポートフォリオにおける単一のポジションの割合を適切な範囲内に抑えましょう。

現金準備を増やす前に投資をすると、間違ったタイミングで売却せざるを得なくなります。3~6か月分の支出を現金で保有しておきましょう。

部分投資をサポートする安定した有名企業を探しましょう。Apple (AAPL)、Microsoft(MSFT)、Coca-Cola(KO)などの銘柄は、信頼性、着実な成長、そして少額投資が可能という点で、投資開始に最適な選択肢です。

確実な予測は不可能ですが、人工知能(AI )、半導体、クリーンエネルギーといったセクターは力強い勢いを見せています。NVIDIA (NVDA)やSoundHound AI(SOUN)といった新興AI企業は、テクノロジー分野の拡大による恩恵を受ける可能性があります。

必ずしもそうではありません。「安い」からといって、必ずしも割安とは限りません。低価格銘柄の多くは、リスクが高く、ファンダメンタルズが弱いです。変動の激しいペニー株を追いかけるよりも、端株を通じて優良企業を買う方が賢明です。

端株、低コストのブローカー、そしてシンプルなプランがあれば、どんな予算でも今日から始められます。少額投資の初心者にとって最適なのは、長期にわたって継続して購入できる、質の高い多角経営の企業の株式です。少額から始め、積立を自動化し、ETFで分散投資を行い、2025年以降は複利効果で大きな成果を上げましょう。

原油価格は、IEAが供給過剰の拡大を予測し、ドナルド・トランプ米大統領とロシアのウラジーミル・プーチン大統領がウクライナ問題を協議するため再度会談することで合意したことを受け、金曜日に小幅下落し、週間で約3%の下落に向かう見通しとなった。

午後10時26分現在、ブレント原油先物は65セント(1.1%)安の1バレル60.41ドル、米ウエスト・テキサス・インターミディエイト(WTI)先物は58セント安の1%安の56.88ドルだった。

トランプ大統領とプーチン大統領は木曜日、ウクライナ戦争に関する新たな首脳会談を今後2週間以内にハンガリーで開催することで合意した。

この意外な展開は、ウクライナのウォロディミル・ゼレンスキー大統領が金曜日、米国製の長距離トマホークミサイルを含むさらなる軍事支援を求めるためにホワイトハウスに向かう一方で、米国はインドと中国にロシア産石油の購入をやめるよう圧力をかけていたさなかに起こった。

PVMのアナリスト、タマス・ヴァルガ氏は、「両首脳の会談が予想される今、これは米国の対ロシア姿勢が緩和される兆候かもしれない。もしそうなら、価格は下落するはずだ」と述べた。

ヴァルガ氏は、ロシアの石油精製所に対するウクライナの無人機攻撃と、インドや中国などロシア産原油の買い手に対する二次的制裁の脅威が市場の底値を設定したが、これは今後変化する可能性があると述べた。

今週の下落は、米国と中国の間で貿易摩擦が激化していることも一因で、経済減速とエネルギー需要の低下に対する懸念が高まった。

「これは信頼を根底から揺るがすだけだ」と、オニキス・キャピタル・グループのマネージング・ディレクター、ホルヘ・モンテペケ氏は述べた。彼は、米国経済はすぐに影響を受けると予想している。

また、国際エネルギー機関(IEA)が2026年に供給過剰が拡大するとの見通しを示したことも価格の重しとなった。エネルギー情報局(IEIA)は木曜日、先週の米原油在庫が350万バレル増の4億2380万バレルとなったと発表した。ロイター調査ではアナリストが28万8000バレルの増加を見込んでいた。

原油在庫が予想以上に増加したのは、製油所が秋のターンアラウンドに入るため精製稼働率が低下したことが主な原因だ。

データでは、米国の生産量が過去最高の日量1,363万6,000バレルに増加したことも示された。

前日の取引では、ブレント原油は1.37%下落し、米WTI原油は1.39%下落して5月5日以来の安値で取引を終えた。

ロンドンのアンナ・ヒルテンシュタイン記者による報告。ニューヨークのニコール・ジャオ記者と北京のコリーン・ハウ記者による追加取材。ロイターのソナリ・ポール記者、キム・コギル記者、エレイン・ハードキャッスル記者による編集。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ