マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米国と中国は、緊張が高まる中、90日間の関税引き下げで合意した。しかし、恒久的な合意の見通しはどうなっているのだろうか?市場はこれが真の転換点となるかどうか確信が持てない。

米国と世界各国間の貿易戦争は、トランプ大統領が予想をはるかに上回る相互関税を発表し、新たなセクター別関税の導入を示唆したことで、4月に沸点に達した。他国の対応は様々で、オーストラリア、日本、英国など多くの国が報復措置を見送った。しかし、欧州連合(EU)や中国などは、躊躇することなく何らかの対抗措置を講じている。

中国の対応は最も強硬で、ホワイトハウスを驚かせた可能性が高い。しかし予想通り、報復合戦はトランプ大統領の怒りをかき立て、本格的な貿易摩擦へとエスカレートした。事態の収拾を目指した米中当局者による週末の協議が始まる前、中国企業は米国への輸出に145%という途方もない高率の関税を課せられていた一方、米国からの輸入品には125%というやや低い税率しか課されていなかった。

これらすべては、休戦が不可避であったことを示唆している。誰が交渉を開始したかについては、情報源によって報道内容が異なっている。しかし、おそらく双方は緊急の緊張緩和を求めていたのだろう。なぜなら、このような懲罰的関税は世界の二大経済大国にとって有害でしかないからだ。トランプ大統領が対中関税を80%に引き下げる意向を示唆していたため、週末にスイスで行われる会談への期待は高まっていた。

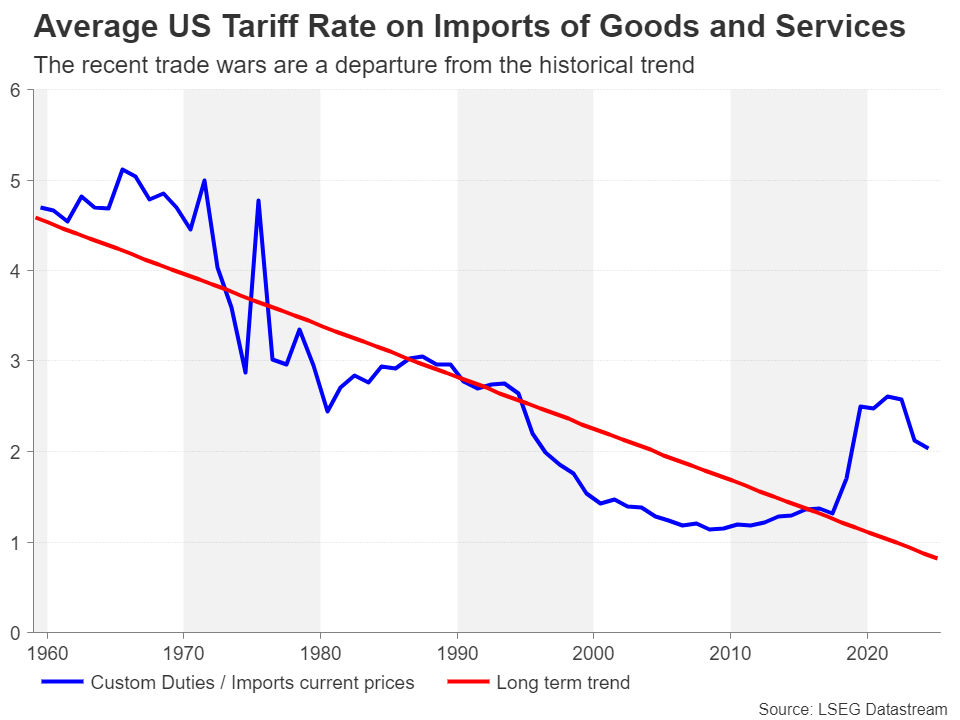

投資家にとって大きな安堵となったのは、両国が互いの関税を115%削減することで合意し、予想をはるかに上回る結果となったことだ。これにより、中国からの輸入品に対する関税は30%、米国からの輸入品に対する関税は10%となる。鉄鋼と自動車へのセクター別関税も考慮すると、両国間の関税の平均水準は、2月の貿易戦争勃発以前を依然として上回っている。

投資家やその他の意思決定者、特に企業経営者や中央銀行の政策担当者にとってより懸念されるのは、一時的な猶予措置が不確実性の払拭にほとんど役立たないことである。当初の貿易協定の締結はおそらく容易だっただろう。知的財産権、フェンタニルの違法流通、米国の中国市場へのアクセスといった重要分野における相違点を解決する包括的な貿易協定の合意は、はるかに困難となるだろう。

これにより、90日間の停止期間中に市場は潜在的な後退に対して無防備かつ脆弱な状態に置かれる一方、より恒久的な合意に達することができなければ、米国および世界的な景気後退に対する懸念が再燃するリスクがある。

貿易摩擦の緩和は、米ドルが大幅な下落から回復する後押しとなった。米中合意発表の翌日、ドル指数は50日移動平均線(MA)に向けて急上昇し、4月の3年ぶり安値97.92からの反発幅は4%を超えた。しかし、50日移動平均線は乗り越えるのが困難な障害であることが判明し、米ドルはその後やや下落しており、貿易摩擦が緩和を続けても米ドルの先行きに疑問が生じている。

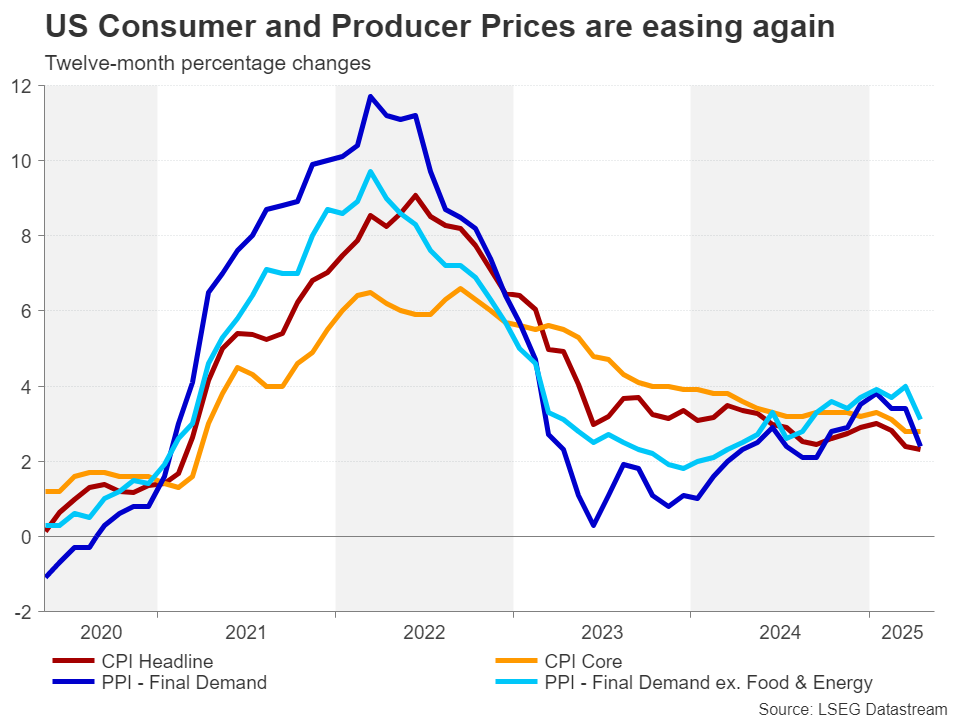

トランプ大統領が一時停止中の関税の一部をいつでも再導入する可能性があるという継続的なリスクに加え、インフレの動向についても大きな不確実性がある。今のところ、米国のインフレ率は徐々に低下しているように見え、FRBは年後半のある時点で利下げを再開する強い立場にある。

しかし、トランプ政権は4月2日に導入された10%の基本関税は今後も継続すると繰り返し示唆している。特定分野に対する25%の関税も、将来的に更なる例外が設けられたとしても、完全に撤廃される可能性は低い。さらに、追加産業への関税導入も考えられる。

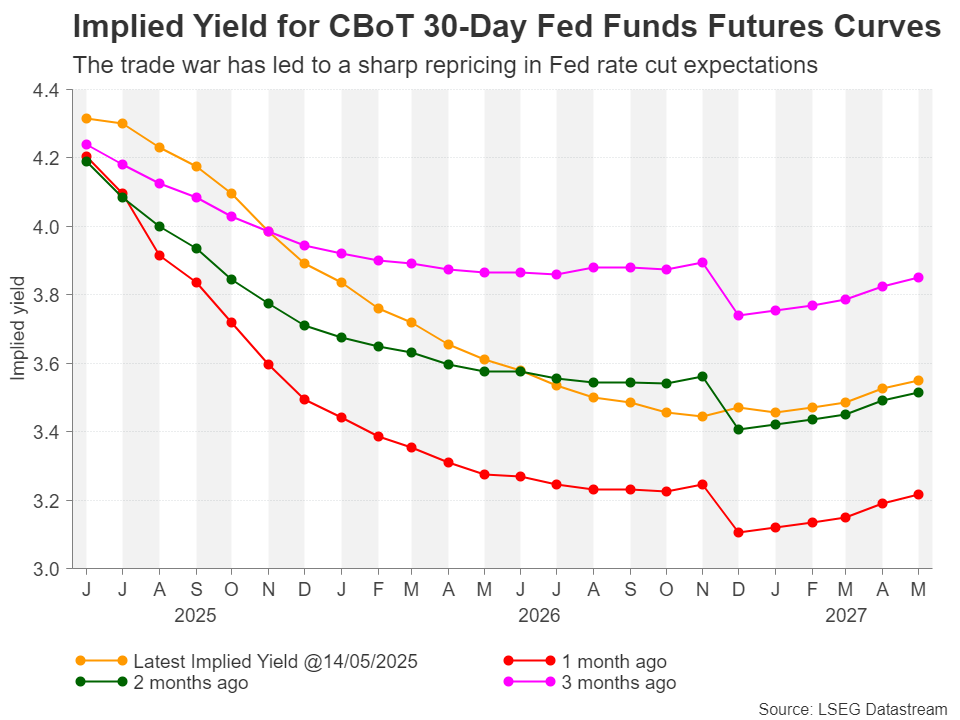

このため、FRBはインフレが現在の下降軌道を維持するという確信を持つことが難しくなっています。最良のシナリオであっても、関税引き上げによる米国物価への一定の影響は避けられないからです。投資家は現在、年内の利下げは2回程度と予想しており、25ベーシスポイントの利下げは9月まで完全に織り込まれていません。

法外な関税水準が縮小され、もはや経済への脅威ではなくなった今、長期の停滞はより正当化されるように思える。しかし、ドルの反発が不安定に見えるのはなぜだろうか?

投資家は依然としてスタグフレーションの大きなリスクを認識している可能性が高い。トランプ大統領の政策をめぐる不確実性は、企業や消費者の支出をある程度抑制し、成長を抑制する一方でコストが上昇するだろうからだ。また、多くの企業が生産の一部または全部を米国に移転せざるを得なくなり、コストが上昇するため、サプライチェーンの状況は必然的に変化するだろう。

投資家は、ワシントンと北京が合意をまとめれば、アメリカの中国離れの試みは止まるだろうと騙されてはならない。合意自体は、より広範な経済戦争に終止符を打つものではないかもしれない。

トランプ大統領が第二期目に中国に厳しい姿勢を見せる理由の一つは、第一期目の2020年1月に署名された第一段階の合意が破綻したことにある。中国は米国製品の購入拡大という約束を守らなかったため、ホワイトハウスは同じ過ちを繰り返さないよう警戒し、合意の履行のためのより強固な保障策を模索するだろう。

そのため、今回は賭け金がはるかに高く、貿易紛争の解決には予想よりもはるかに長い時間がかかる可能性があります。多くの投資家が、交渉でより納得のいく打開策が見つかるまでは、かなりの慎重姿勢を維持しているのはそのためです。

それでも、短期的にはある程度の楽観論も当然と言える。トランプ政権は再び株式市場の暴落を避けたいと考えており、より多くの予備的な合意を成立させようと決意している兆候があらゆる面で示されているからだ。また、相互関税の現行の90日間の延期期間が延長される可能性も高い。一方、半導体および医薬品セクターに関する最近の発表を見ると、業界リーダーからの抗議を受け、ホワイトハウスは姿勢を軟化させていることがわかる。

ドルにとって、回復の勢いを増すには50日移動平均線を上抜けることが不可欠であり、次の重要な壁は103.35付近、そして200日移動平均線となる可能性が高い。しかしながら、下値リスクが依然として存在するため、200日移動平均線は現時点では強気すぎる目標かもしれない。

トランプ大統領による貿易政策の度重なる翻弄とアメリカの民主主義制度の弱体化は、世界の準備通貨としてのドルの地位を損なっている。このため、貿易摩擦がさらに緩和したとしても、ドルの上昇は抑制される可能性がある。

しかし、貿易戦争が再激化し、FRBの利下げ期待が高まった場合、ドル指数は2021年の安値に向けて94.60付近まで下落する余地がある。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

日足軽質原油先物

日足軽質原油先物