マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

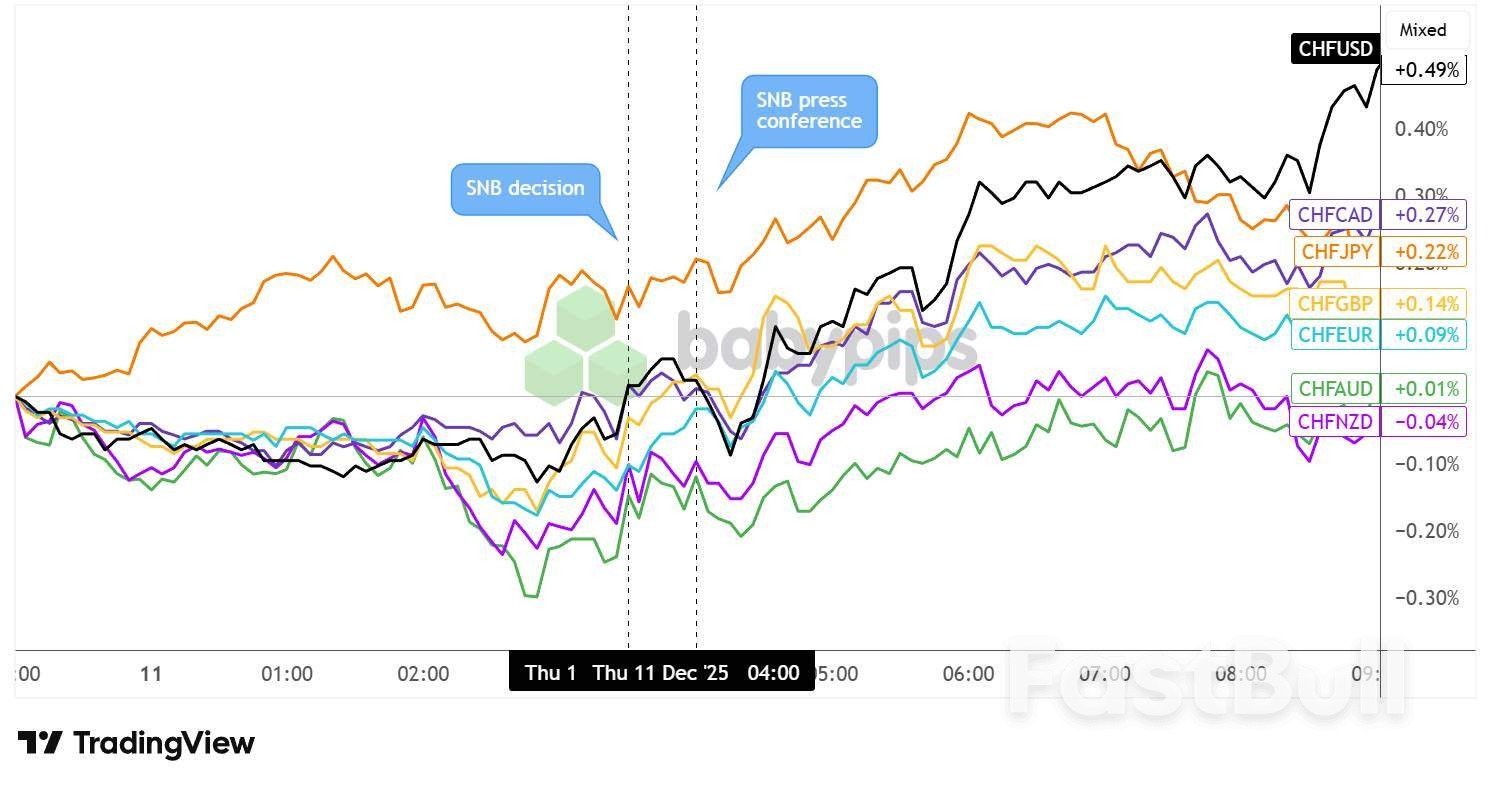

今週のユーロ金利市場の突然のタカ派的な姿勢は、精査される可能性が高いだろう。

今週のユーロ市場による突如としたタカ派的なポジショニングは、厳しい検証に直面することになりそうだ。現在のポジションを正当化するには、経済成長率は引き続き改善する一方で、インフレ率は欧州中央銀行(ECB)の予測を下回り始めないだろう。一方、(地政学的)リスクは抑制され、トランプ大統領は新たな政策措置で欧州を驚かせることはないだろう。リストは長大だ。これらはすべて当社のベースライン予測の一部ではあるが、今後の市場が完璧に順調に進むとは考えにくい。

興味深いことに、インフレ・スワップは、より広範な金利改定において大きな変動を見せていません。2年インフレ・スワップは依然として1.8%をわずかに下回っており、これはECBが予想するCPIのアンダーシュートを反映したものです。実質金利が大きな役割を果たしたという事実は、市場がECBの反応関数に対する評価を変えたことを示唆しています。短期的なディスインフレは依然として予想されていますが、ECBは単に追加緩和の必要性が低下したと考えているだけかもしれません。来週のECB会合で、シュナーベル総裁のタカ派的な見解がより広く共有されるかどうか、注目されます。

こうした状況を踏まえると、市場はややタカ派的になりすぎたのが早すぎた可能性があり、センチメントが少しでも逆風にさらされれば、この動きの一部は弱まる可能性も十分にあります。ただし、現在、市場全体のセンチメントは特に強いことを念頭に置いてください。ユーロSTOXX株価指数のインプライド・ボラティリティは今年最低水準にあり、米国のSP500指数は過去最高値更新を狙っています。問題は、投資家がクリスマスシーズンに向けてリスクオン姿勢を維持することに満足しているかどうかです。激動の一年を経て、クリスマスシーズンは傍観者でいることで、より安心感を得られることは容易に想像できます。

米国では、3ヶ月SOFRがようやく10年SOFRとほぼ同水準(今週)となり、今後3ヶ月SOFRは低下傾向にあると予想され、固定金利の受取人にとって構造的なプラスのインパクト・キャリーとなる。10年SOFRがほとんどの変動金利を上回ったのは、2022年後半(および2025年1月の一時的な上昇)以来初めてである。マイナスのインパクト・キャリーを理由に変動金利への切り替えを躊躇していたプレーヤーにとって、その懸念は解消されつつある(少なくとも10年SOFRが高止まりする限り)。一方、10年を固定金利の受取人に設定する利点の一つは、10年SOFRが4%に向かうにつれて、プラスの時価評価が見込まれることである。

英国の10月月次GDP速報値が発表された後、データカレンダーは非常に空いています。FRBのポールソン総裁とグールズビー総裁が米国経済の見通しについて発言する予定です。フィッチからはEFSFとESMの格付け見直しが発表されました。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

防城包5は新型の泰7よりも高性能だが、価格も高い。(写真:田辺静香)

防城包5は新型の泰7よりも高性能だが、価格も高い。(写真:田辺静香)

10年国債 – 四半期チャート – 121225

10年国債 – 四半期チャート – 121225 USDJPY – 日足チャート – 121225 – 第3四半期終値

USDJPY – 日足チャート – 121225 – 第3四半期終値 USDJPY – Daily Chart – 121225 – EMAs

USDJPY – Daily Chart – 121225 – EMAs