マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

米国では12月の雇用統計が発表されます。雇用者数は8万人増、失業率は4.5%と回復基調にあると予想しています。

米国では12月の雇用統計が発表されます。雇用者数は8万人増、失業率は4.5%と回復基調にあると予想しています。高頻度指標は年末に向けて労働需要の回復を示唆しており、季節的な雇用の落ち込みも12月の雇用統計を押し上げる可能性があります。さらに、ミシガン大学による今年最初の消費者信頼感調査が午後遅くに発表されます。

米国最高裁判所は本日午後、トランプ大統領による国際緊急経済権限法(IEEPA)に基づく緊急関税発動権の行使について判決を下す可能性があります。もし最高裁判所がトランプ大統領に不利な判決を下した場合、政権は代替の権限を用いて速やかに関税の壁を再構築すると予想されます。また、最高裁判所が企業に既に支払った関税の返還を政権に命じた場合も、市場は追随するでしょう。現在、賭け市場では最高裁判所が関税発動を支持する確率は30%と推定されています。

ユーロ圏では、11月の小売売上高データが発表されます。2025年の小売売上高は、年初に上昇した後、前年と比べて大幅に増加しました。しかし、過去5ヶ月で成長は終息しており、家計状況の改善に伴い、消費者が再び支出を増やすかどうかが注目されます。

スウェーデンでは、11月のGDP指標と生産統計が発表されます。指標によると、マクロ経済の見通しは2025年末に向けて改善を続けています。月次GDPは変動が激しいことで知られていますが、本日は増加が見込まれています。

ノルウェーでは、12月のインフレ率が発表されます。コスト上昇の鈍化、世界的なインフレ率の低迷、そして家賃の緩やかな低下が、コアインフレ率の低下に寄与すると考えています。12月のコアインフレ率はほぼ平年並みと予想しており、昨年12月のインフレ率が平年よりやや低かったことを踏まえると、コアインフレ率は3.1%に上昇すると予想されます。これにより、金融政策の見通しは変更されない可能性が高いでしょう。

一晩で何が起こったのか

中国では、12月の消費者物価指数(CPI)は、春節休暇前の食品価格の上昇を受け、前年比0.8%と34カ月ぶりの高水準に上昇しました。一方、通年のインフレ率は国内需要の低迷を反映し、16年ぶりの低水準に落ち込みました。12月の生産者物価指数(PPI)は前年比-1.9%と引き続き下落しており、過剰生産能力と生産者間の価格競争が続いていることを示唆しています。

昨日何が起こったか

地政学的な側面では、米国上院は52対47の賛成多数で、トランプ大統領が議会の承認なしにベネズエラに対して更なる軍事行動を取ることを制限する決議案を可決した。この動きは、ベネズエラのニコラス・マドゥロ大統領の拘束を受けてのものであり、軍事作戦の長期化への懸念が高まっている。この決議案は、共和党が多数を占める下院での可決や、トランプ大統領の拒否権発動の可能性を克服するなど、高いハードルに直面している。一方、トランプ大統領は、ベネズエラに対する米国の監視、特に石油収入の管理は数年にわたって続く可能性があると述べ、同国を「非常に収益性の高い方法で」再建する計画を説明した。

米国当局は、グリーンランド住民に対し、デンマークからの離脱と米国への併合を促すため、1人当たり1万~10万ドルの一時金支給を検討していると報じられている。デンマークとグリーンランドは、欧州各国首脳の支持を得て、この案を拒否した。

米国では、失業保険申請件数が予想に近い20万8千件(SA)となり、季節調整済みでない申請件数は年末の休暇労働者のレイオフの影響で30万件に達した。チャレンジャー・レポートによると、12月のレイオフ発表件数は3万5千件に減少し、2024年7月以来の最低水準となった。一方、雇用発表件数は1万5千件と低調に推移した。さらに、第3四半期の生産性速報値は急加速(前期比4.9%増)を示し、単位労働コストの伸びは前期比1.9%減、前年比1.2%増と大幅に鈍化した。単位労働コストは歴史的にインフレと相関関係にあるため、生産性の上昇は今後の物価上昇圧力の緩和に寄与する可能性がある。

トランプ大統領が2027年度の国防予算を1兆5000億ドルに増額する提案をしたことを受け、防衛関連株は急伸した。これは現行の予算権限9250億ドルを大幅に上回る。ノースロップ・グラマンとロッキード・マーティンはそれぞれ2.4%と4.3%上昇し、生産加速がなければ配当と自社株買いを差し止めるとトランプ大統領が警告したことを受けて水曜日に下落した株価から持ち直した。欧州の防衛関連株も上昇したが、取引後半には勢いを失い始めた。

ユーロ圏では、失業率は過去6ヶ月間6.4%で横ばいだった後、11月には6.3%に低下しました。失業者数は7万4千人減少しましたが、これはスペイン、フランス、イタリアのいずれも減少が牽引した一方、ドイツの失業率は若干上昇したためです。このように、労働市場は2025年末に向けて逼迫しており、これは賃金上昇率の高さと相まって、ECBのタカ派が追加利下げを見送るべきと主張する重要な論拠となっています。

スウェーデンでは、12月の速報インフレ率がエネルギーを除くCPIF(コアインフレ率)で前年比2.3%(コンスタントインフレ率:2.6%)と、予想を下回る結果となった。コアインフレ率は目標を上回っているものの、2ヶ月連続で予想を下回った。11月の前月比-0.6%という急落は予想通り回復せず、12月の前月比は前月比0.3%と正常範囲内にとどまった。この下振れサプライズに関する詳細は来週発表される。

ノルウェーでは、11月の製造業生産は前月比2.4%増加しました。しかし、3ヶ月前/3ヶ月間の伸び率は-0.5%から-0.9%へとさらに低下し、非石油関連産業の低迷を背景に製造業活動の継続的な下降傾向を反映しています。

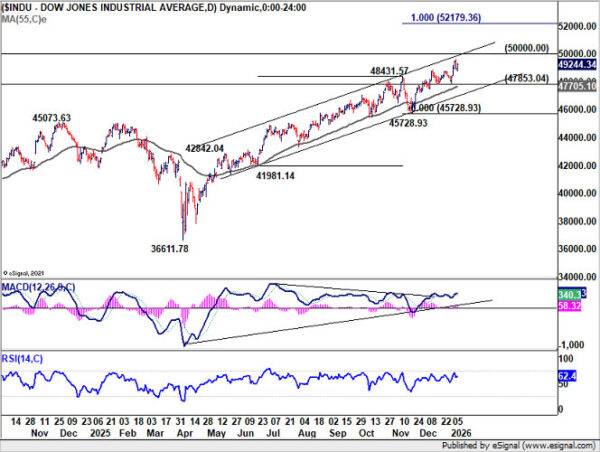

株式:株式市場は昨日小幅下落しましたが、より重要なシグナルは依然として、根底にあるローテーションの動向です。ダウ平均株価とSP500指数を含む、いくつかの景気循環指数は上昇で取引を終えました。特に、SP500均等加重指数は時価総額加重指数を約110bpアウトパフォームしました。これにラッセル2000指数が昨日1.1%上昇したことを加えると、世界的に見ると、小型株が大型株を5営業日連続でアウトパフォームしました。

言い換えれば、2026年は、狭い主導権の継続ではなく、明確なローテーションと昨年の株価上昇からの広がりで始まったと言えるでしょう。昨日の米国市場では、ダウ平均株価は+0.5%、SP500は+0.01%、ナスダックは-0.4%、ラッセル2000は+1.1%となりました。今朝のアジア株式市場はまちまちです。先物市場では、欧州株は上昇して寄り付く見込みですが、米国株は小幅下落となっています。

金融・為替:米ドルは昨日も反発し、ノルウェークローネ(NOK)も反発しました。ノルウェークローネは、リスク選好が交錯する一日と米国利回りの上昇、そして本日の米国雇用統計発表を控えて反発しました。スウェーデンクローナ(SEK)は、G10通貨の中で今回初めて最も弱いパフォーマンスとなりました。EUR/USDは1.16付近で推移し、米国10年債利回りは再び4.18に上昇しました。EUR/SEKは10.75付近まで上昇しました。EUR/DKKは依然として高値圏で推移しましたが、週初めからの上昇圧力は昨日和らぐ兆しを見せました。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。