- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

高市氏は就任からわずか3ヶ月で総選挙を決断し、リスクの高い行動に出た。これは、自身の政策に対する国民の信任を得るための措置である。

高市氏は就任からわずか3ヶ月で総選挙を決断し、リスクの高い行動に出た。これは、自身の政策に対する国民の信任を得るための措置である。

10月、石破茂前首相が両院選で敗北し、辞任に追い込まれた後、彼女は党の不振と少数与党政権を引き継いだ。自民党は生活費高騰と複数の政治資金スキャンダルで国民の支持を失った。首相就任は辛うじての出来事だったにもかかわらず、最初の3ヶ月間の支持率は70%前後と驚くほど高かった。今、彼女は自身の人気を活かして自民党の単独過半数を確保し、将来の政策課題をより一貫性を持って推進しようとしている。彼女は安倍晋三前首相の政策を支持し、景気刺激策を重視したマクロ政策と日本重視の外交政策を主張している。野党は彼女の政策観に完全に賛同しないかもしれない。少数与党政権が続く場合、彼女は個々の政策課題について他党と交渉しなければならないだろう。しかし、もし彼女が今回の選挙に勝利すれば、それを日本の有権者が彼女の公約を支持したと解釈し、政策課題をより強力に推進するだろう。

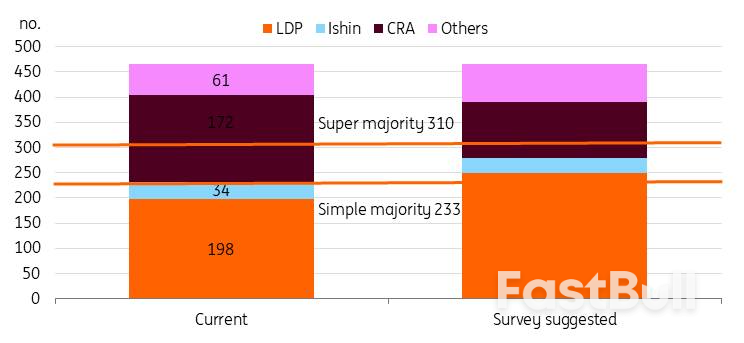

最近の地方世論調査によると、自民党は間違いなく選挙戦をリードしている。自民党は単純過半数を大きく上回る233議席(現在の198議席)を獲得すると予想されており、連立政権は300議席近くに達する可能性がある。一方、主要野党である中道改革連合は、現在の議席のほぼ半分を失う可能性がある。自民党連立政権が超過半数を獲得すれば、政権の権力は大幅に強化される。そうなれば、高市氏は参院で十分な支持を得なくても法案を成立させることができるだろう。

自民党は衆議院で単独過半数を確保する可能性が高い

出典:各種新聞およびING推定

出典:各種新聞およびING推定食料消費税の減税は選挙前は大きな話題だったが、選挙が始まるとその注目度は下がった。

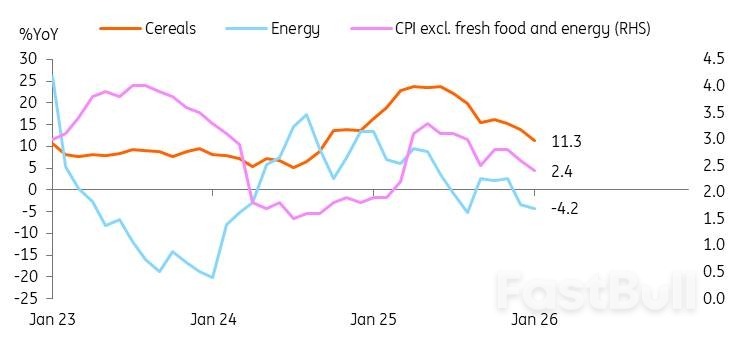

日本のインフレ率は2022年4月以降2%を上回って推移しているものの、賃金上昇は鈍化しています。生活費の上昇は国民の不満を高めています。例えば、主食である米は2025年半ばまでに前年比でほぼ100%上昇しましたが、最近では30%台にまで低下しています。そのため、インフレ抑制が選挙戦の主要課題となりました。高市首相は昨年、補正予算を通じてエネルギー補助金を復活させました。この補助金の影響は、最近のインフレ率の急激な低下からも見て取れます。

注目は今、食品価格に移っています。食品消費税率8%は、インフレ率を約1%押し下げると予想されていますが、その代償として5兆円(税収全体の6%)の減収が見込まれます。家計は生活費の削減による恩恵を受ける可能性がありますが、減税財源の不確実性から、市場は財政の安定性を懸念しています。

しかし、最近の市場の変動を経験し、高市氏は食料品減税についてより慎重な姿勢をとっている。選挙期間中は食料品減税について直接言及することを避け、「責任ある積極的財政」に重点を置いてきた。現在、実施時期については曖昧なままで、議題を中立に保つため「議論を加速させる」ことを優先している。

出典: CEIC

出典: CEIC市場は、高市氏の圧勝が財政状況に深刻な悪影響を与えるのではないかと懸念しているようだ。しかし、我々はこれに完全に同意するわけではない。自民党が衆議院で過半数を獲得すれば、高市氏は減税協議を加速させる可能性がある。高市氏は国民の信任を得ていると主張するだろう。しかし、国会での合意形成がまだ必要だ。超過半数を獲得した場合も同様である。他の野党は現在、より積極的な財政政策を支持している。例えば、中央財源委員会は食料品税の永久廃止を支持している一方、自民党は2年間の減税措置を提案している。自民党の勝利は、より均衡のとれた歳出計画につながる可能性がある。安倍首相の下、日本は「アベノミクス」改革の一環として、高齢化社会に対応した社会保障制度の財源確保のため、消費税を2度引き上げた。高市氏も同様に歳入確保に重点を置きつつ、歳出拡大も目指すと予想される。

前述の通り、自民党は減税の実施時期を明確に示していません。また、同党は日本の債務対GDP比を引き下げ、財政改革を実施することを明確に約束しています。そのため、自民党は財政赤字の急激な増加を防ぐための戦略を策定すると予想されます。

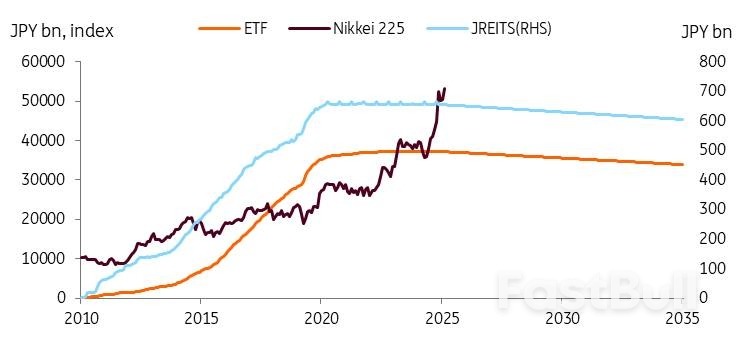

資金調達の選択肢の一つとして、日銀からの支援を受けることが挙げられます。日銀は2026年に最初の資産売却を開始し、ETFを年間3,300億円、JREITを年間50億円削減することを目標としています。直近のデータによると、日銀のETFとJREITの保有残高は、2025年12月から2026年1月までにそれぞれ53億円、1億円減少しました。これはわずかな減少ですが、日銀は今後も資産削減を続けると予想されており、この戦略は長期的に大きなリターンをもたらすと期待されています。日経平均株価は2010年以降、5倍に上昇しています。単純計算で、日銀は3,300億円相当のETFを売却することで約1兆7,000億円の収益を生み出す可能性があります。日経平均株価が名目GDP成長率と同じペースで上昇すると仮定すると、この収益源は安定した資金調達源となる可能性があります。

出典: CEIC

出典: CEIC「正常化への回帰」とは、インフレ期待の高まり、日本国債(JGB)市場に対する中央銀行の統制の低下、ボラティリティの上昇、利回り調整の増加を意味する。

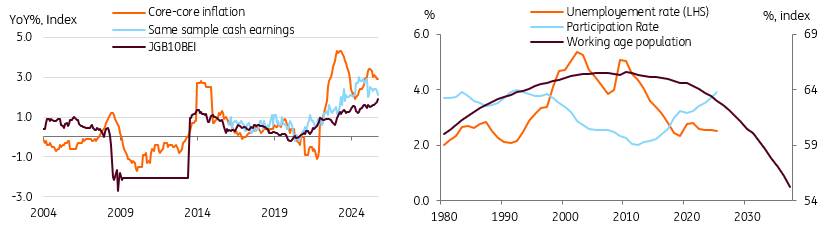

長年のデフレを経て、経済は正常化に向かうと予想しています。財政の持続可能性は利回り上昇に寄与するかもしれませんが、経済の正常化の方が利回り上昇に大きく寄与すると考えています。これらが、2027年末までに国債利回りが3.0%に達すると予想する理由です。

正常化とは、2%程度の持続的なインフレ率の達成を意味します。インフレ期待の高まりが、国債金利の上昇の要因となっている可能性があります。BEI指数は2%に近づいており、構造的な労働力不足による賃金上昇の持続を背景に、インフレ期待は上昇し、2%近辺で安定すると予想しています。過去3年間、春季賃金交渉では4~5%を超える賃金上昇が見られ、今年は5%を超える上昇が見込まれています。政府の補助金、エネルギー価格と食料価格の低下は、今年の実質賃金のプラス成長を牽引し、需要主導のインフレを支え、持続可能な2%目標に向けた進展を後押しすると期待されます。

出典:CEIC、OECD、ING推定

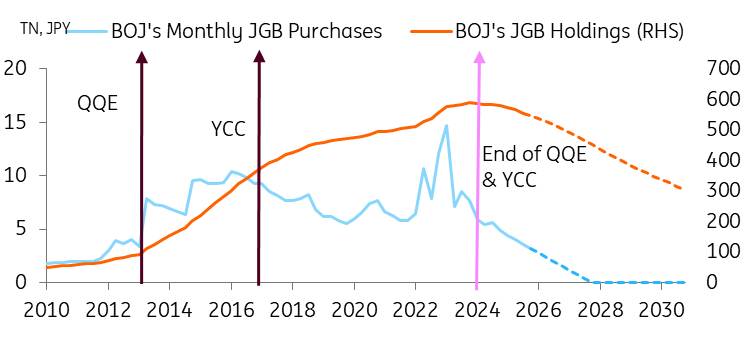

出典:CEIC、OECD、ING推定正常化とは、日銀が1) 2027年末までに合計75bpの政策金利引き上げ、2) 非伝統的な金融政策の解消を通じて、金融政策を緩やかかつ着実に正常化していくことを意味します。日銀の債券購入量が減少するにつれて、需給バランスが変化し、国債利回りに上昇圧力が生じます。日銀は2026年4月に債券購入量の削減ペースを鈍化させるものの、利上げ局面では利回り曲線がさらにスティープ化し、政策金利と10年国債の利回りスプレッドは150~175bp(現在は150bp)に維持されると予想しています。過去の利回りスプレッドは深刻なデフレーション期に発生したため、過去の状況は必ずしも国債の将来を予測するものではないと考えています。量的引き締め(QT)が継続し、債券の償還が進むにつれて、日銀による国債市場へのコントロールはさらに弱まり、債券市場のボラティリティはより高まり、市場主導型になると考えられます。

最近の国債市場の急騰は、ある意味では市場機能の改善を示している。

市場の急激な変動は市場参加者に懸念を抱かせるかもしれないが、経済の正常化過程の一部として捉えるべきである。日銀と政府は慎重なバランスを取る必要がある。ファンダメンタルズに起因しない大規模な売りが発生した場合、QTのペースと国債発行を適宜調整することができる。

国債売りを受け、上田総裁は先日の日本銀行会合で、国債オペにおける機動的なアプローチを強調しました。これは日銀に大きな柔軟性をもたらしています。しかしながら、上田総裁の発言からは、日銀は金利上昇の軌道を変えるつもりはなく、むしろ市場のボラティリティを平準化すること、そしてより緩やかな政策運営を望んでいるように受け取られます。日銀は緩やかな金利上昇を容認するだろうと我々は考えています。

最後に、高齢化の進展と福祉ニーズの増大といった問題に対処するため、政府支出はさらに増加すると予想しています。自動化やデジタル技術への投資も歳出増加につながると見込んでいます。高市首相の大規模な歳出計画により、2025/2026年度までに基礎的財政収支を黒字化するという目標は達成されず、延期されました。高市政権下で国債発行が急増するとは予想していませんが、それでも彼女の政策スタンスは国債利回りに圧力をかけ続けると見ています。

出典:日本銀行、CEIC、ING推計

出典:日本銀行、CEIC、ING推計USD/JPYは今年に入って不安定なスタートを切り、今後もこの状況が続くと見込まれます。日本の実質政策金利がマイナスであること、財政難の深刻化、そして世界的な投資家による景気循環に連動する通貨への偏重が、円高の重しとなっているというのが、一般的な投資判断です。160円付近での日本の為替介入とみられる動き、そして1月23日(金)遅くにFRBが利上げを見送ったとの報道が、円にとって唯一のプラス材料でした。しかし、米国の介入を公式に否定する動きや、その後発表された日本の経済指標は、介入が行われたかどうかさえ疑問視させています。介入に関しては、韓国でUSD/KRWが1500円に近づいた際にみられたように、政府の影響を受けている年金基金による戦略的な投資判断が、ここでも影響を与えているのではないかと懸念しています。

自民党にとって好ましい選挙結果が出て、「高市トレード」にさらなる弾みがつくことは、USD/JPYにとってプラス材料となる。この結果を受け、USD/JPYは再び160/162水準に接近する可能性もある。日本政府関係者は、こうした水準を好ましく思っていないことを明らかにしている。こうした水準は輸出業者にとっては好ましいものの、政府が生活費危機の緩和に取り組んでいる時期に輸入価格を押し上げる可能性もある。したがって、160/162水準付近で為替介入が行われる可能性が高い。

介入は効果的だろうか?効果的な介入には、一方的な市場ポジショニングとファンダメンタルズの転換が必要だ。介入は2024年7月に効果を発揮した。当時、投機筋は円を極端にショートしており、FRBは同年9月に50bpの利下げを実施し、金融緩和サイクルに突入しようとしていた。この2ヶ月間で、USD/JPYは160円から140円に下落した。

現在、投機筋の円ショートポジションは2024年ほど大きくありません。また、フェデラルファンド金利が3.75%と中立水準に大きく近づいていることから、短期米国金利の低下見通しは2年前よりもはるかに魅力的ではありません。つまり、USD/JPYの大幅な調整下落につながるような状況は、現時点では整っていないということです。

むしろ、自民党主導の米ドル/円高誘導(世論調査が正しいと仮定した場合)は、年内いっぱい続く可能性のある持続的な介入キャンペーンを引き起こす可能性が高い。参考までに、日銀は2024年の5月から7月にかけて、4日間で1,000億ドルの円売却を行った。そして、上述の円のマイナス要因に加え、日本が米国に5,500億ドルを投資するというコミットメントの時期についても不確実性がある。そして、その資金がドル建てで調達されるのか(おそらく)、それとも為替のフローが関与するのかについても不確実性がある。

全体として、USD/JPYは年前半は155~160のレンジで推移し、その後FRBによる50bpの利下げによって年末までに150に近づくと予想しています。しかし、今四半期の残り期間は上昇リスクが依然として高いと予想しています。

USD/JPYのこの状況は、クロス通貨スワップでTonarを受け取り、SOFRを支払うという我々の選好を裏付けています。これは「ネガティブキャリー戦略」であり、USD/JPYを今日のレートで固定し、1~2年後に同じレートでドルを買い戻すことで利益を得ます。これは特に短期、理想的には1~2年の期間に適しています。ポジティブキャリー戦略は長期の期間に残しておきましょう。あるいは、より良いエントリーポイント、つまりUSD/JPYが下落する局面を待つのも良いでしょう。ベストエントリーポイントは140です。詳細はこちらをご覧ください。

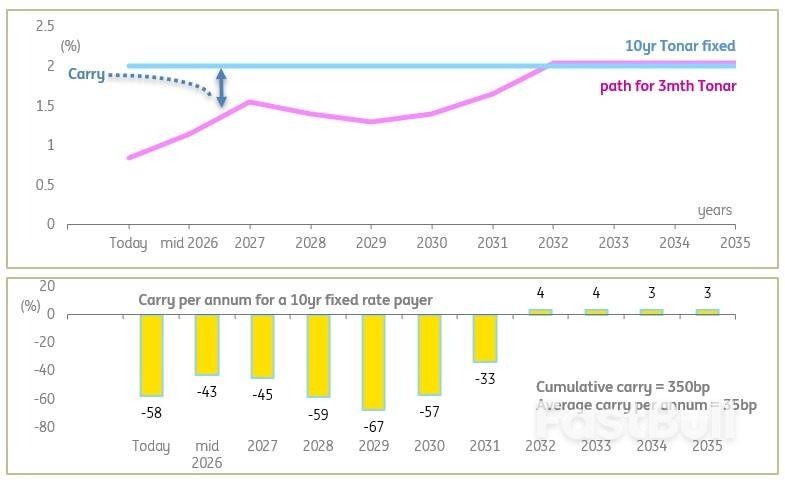

選挙後の変動金利と固定金利の関係性に注目する企業にとって、2つの重要な点があります。第一に、変動金利のTonar金利は、最終的には2%に達するまで長く紆余曲折した上昇傾向にありますが、現在の景気循環では1.5%前後でピークを迎える可能性が高いでしょう。それでもなお、今後数年間は、例えば10年Tonar金利(現在2%)と比較すると、変動金利は依然としてより安価な資金調達手段であり続けます。

とはいえ、10年TONARは(日本国債と同様に)引き続き上昇圧力にさらされる可能性が高いため、今日設定された固定金利は、中期的には時価評価においてプラスの結果をもたらすでしょう。また、大幅に低い金利の固定金利機会が減少するとは考えにくいため、現在スクリーン表示されている金利は、(約20bpの誤差はありますが、予期せぬ事態がない限り)ほぼ最良の水準です。代替案としては、より短期の期間でより低い固定金利水準、例えば4年で達成可能な1.5%を検討することが挙げられます。当社の試算では、ここでの年間平均キャリーコストは約20bpで、10年固定金利の35bpと比較して大幅に低い水準です。

変動金利への切り替えを検討している投資家にとって、プラスのインパクトキャリーとプラスの累積キャリーはありますが、その額は徐々に減少し、劇的に高いものではありません(10年で350bp)。下のチャートは、今後10年間のプロファイルと、現在設定されている10年固定金利の支払側(固定金利の受取側)のキャリーの結果を示しています(符号は反転)。

長期金利はすでに2%だが、日銀はゆっくりと2%に向けて歩みを進めており、最終的にはそこに到達するだろう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。