マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

感謝祭の休暇による資金流入の減少を受け、ドルクロスは狭いレンジ内で推移している。ドルは短期スワップ金利への下落収束の影響を受けやすいものの、本日のボラティリティは大幅に上昇することはないだろう。

感謝祭の休暇による資金流入の減少を受け、ドルクロスは狭いレンジ内で推移している。ドルは短期スワップ金利への下落収束の影響を受けやすいものの、本日のボラティリティは大幅に上昇することはないだろう。

当社の短期公正価値モデルは、G10諸国の大半に対してドルが短期的に過大評価されていることを継続的に示しており、リスクはDXYの50日移動平均99.0への回帰に偏っています。

地政学的なニュースは、為替への影響は今のところ限定的であるものの、引き続き注視されています。プーチン大統領は昨日、ジュネーブで議論された草案がウクライナとの将来の合意の基礎となる可能性があると述べ、米国のスティーブ・ウィトコフ和平特使は来週モスクワを訪問することが確認されました。ウィトコフ特使の訪問を前に、交渉の進展への期待が高まる可能性があります。

市場では和平合意の見通しについてかなりの警戒感が見られるものの、今後何らかの実質的な進展があればドルは圧迫され、高ベータの欧州通貨は支援されるはずだ。

フランス、スペイン、イタリア、ドイツは本日、11月の消費者物価指数(CPI)速報値を発表します。インフレ状況が近い将来に劇的に変化するとは考えにくく、ECBの政策見通しは変更なく、2026年通年で変更なしと予想しています。

しかし、昨日のECB議事録は、政策変更があったとしても、ハト派寄りになるだろうことを裏付けた。予測期間におけるインフレ率の継続的な下振れを示す兆候があれば、ECBのハト派はより声高に反応し、追加利下げを検討する可能性がある。

当社は年末にかけてEUR/USDに対して強気の見方を維持しているが、米国の何らかのデータが発表されるか、FRBが12月に利下げを実施するまでは、ユーロを持続的に上昇させることができるかどうかは、ウクライナ和平合意に関する前向きな展開に大きく左右される。

ハンガリーでは、生産者物価指数(PPI)が発表されますが、今年は前月比で低下し、前年比の数値も押し下げる見込みです。さらに注目すべきは、本日の取引終了後に行われる格付け見直しです。ムーディーズは、ハンガリーの格付け見通しを2024年11月からネガティブ(Baa2)としています。ムーディーズは、今年のGDP赤字を4.6%、来年は5.1%と予想しています。したがって、政府が最近、両国とも5%に引き下げましたが、状況に大きな変化はなく、格下げの可能性は低いものの、市場はこの動きを注視するでしょう。さらに注目すべきは、来週金曜日に行われるフィッチの格付け見直しです。格付け見通しは引き続き「安定的」で、格付けは4.5%と4.0%の赤字になると予想されています。

チェコ共和国では、第3四半期のGDPの詳細データが本日発表されます。速報値は四半期ベースで0.7%、年率で2.7%と発表され、市場と中央銀行の両方を驚かせ、上方修正となりました。統計局はこれらの数値を確認し、家計消費と投資が成長の主な原動力であると示すはずです。しかしながら、月次データが弱いことから、下方修正されるリスクが若干あると我々は考えています。

11月の総合インフレ率は、当社の予測では2.8%から2.5%へとさらに低下する見込みで、これは市場予想を10分の1下回る水準です。コアインフレ率も前年比3.0%から2.9%へと小幅低下する見込みです。これは、来週ポーランド中央銀行が追加利下げに踏み切る可能性を示唆しています。しかしながら、現状では市場は通常よりもサプライズの可能性に敏感になっているとみています。過去2週間、市場は金利を下落させ、中東欧諸国をアウトパフォームしました。その結果、ポーランドズウォティ(PLN)市場では、ポジションの決済によるストップロス注文がいくつか発生しました。そのため、市場は急速に最終金利を3.50%へと織り込みました。これは当社の予測と同水準ですが、市場コンセンサスを上回っています。

インフレ率が予想外に上昇した場合、更なる利下げは織り込み切れず、将来的にインフレ率が上昇する可能性があるとの見方から、新たな金利支払い層が出現する可能性があります。一方、インフレ率が低迷すれば、現在のハト派的なトレンドがさらに強まるだけです。したがって、市場は金利上昇と為替支援の両面で非対称的であると考えられます。そのため、特にウクライナとロシアの和平交渉が進展すれば、PLNは更なる上昇の可能性が高いでしょう。4.230水準は現在のレンジの下限ですが、過去数日間で既に下値を試す局面が見られており、特にインフレ率が予想外に上昇すれば、下落への鍵となるでしょう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

昨年のマドゥロ大統領の再選は国際社会から不正行為として否定された。写真:クリスチャン・ヘルナンデス/AP Photo/picture alliance

昨年のマドゥロ大統領の再選は国際社会から不正行為として否定された。写真:クリスチャン・ヘルナンデス/AP Photo/picture alliance

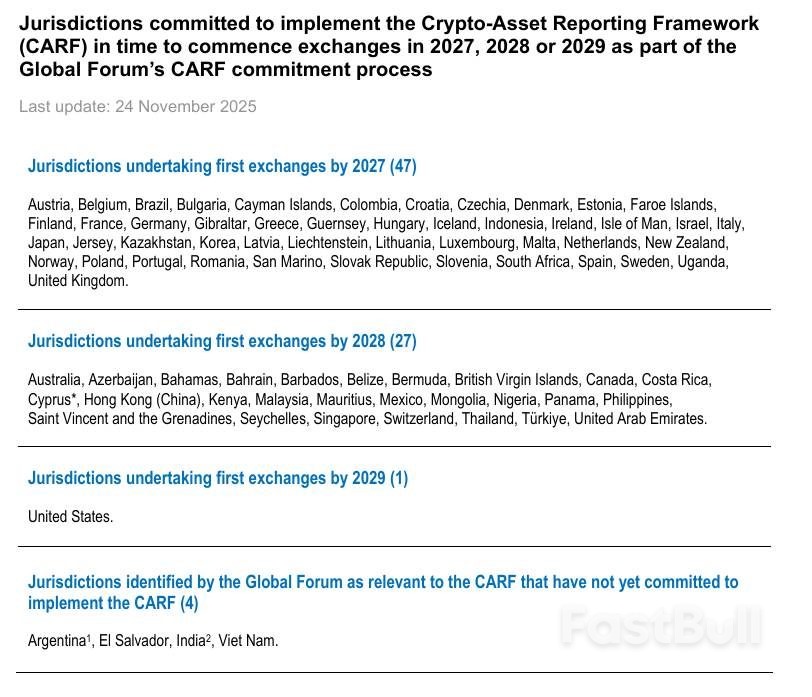

CARFを実施している管轄区域のリスト。出典:

CARFを実施している管轄区域のリスト。出典: