マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

供給増加、需要減速、リスクプレミアムの縮小により、原油価格は年末までに15%下落する可能性があり、ブレント原油は50ドルに近づく可能性がある。

原油価格は3週間連続の下落を経て、月曜日に0.7%下落した。世界の生産量は増加している一方で、世界経済の成長は鈍化しており、価格に圧力をかけている。さらに、天然ガス協定の締結やウクライナ紛争解決に向けた取り組みの強化に対するリスクプレミアムは低下し始めている。同時に、原油価格は売られ過ぎからは程遠く、今後数ヶ月でさらなる下落の余地を残している。

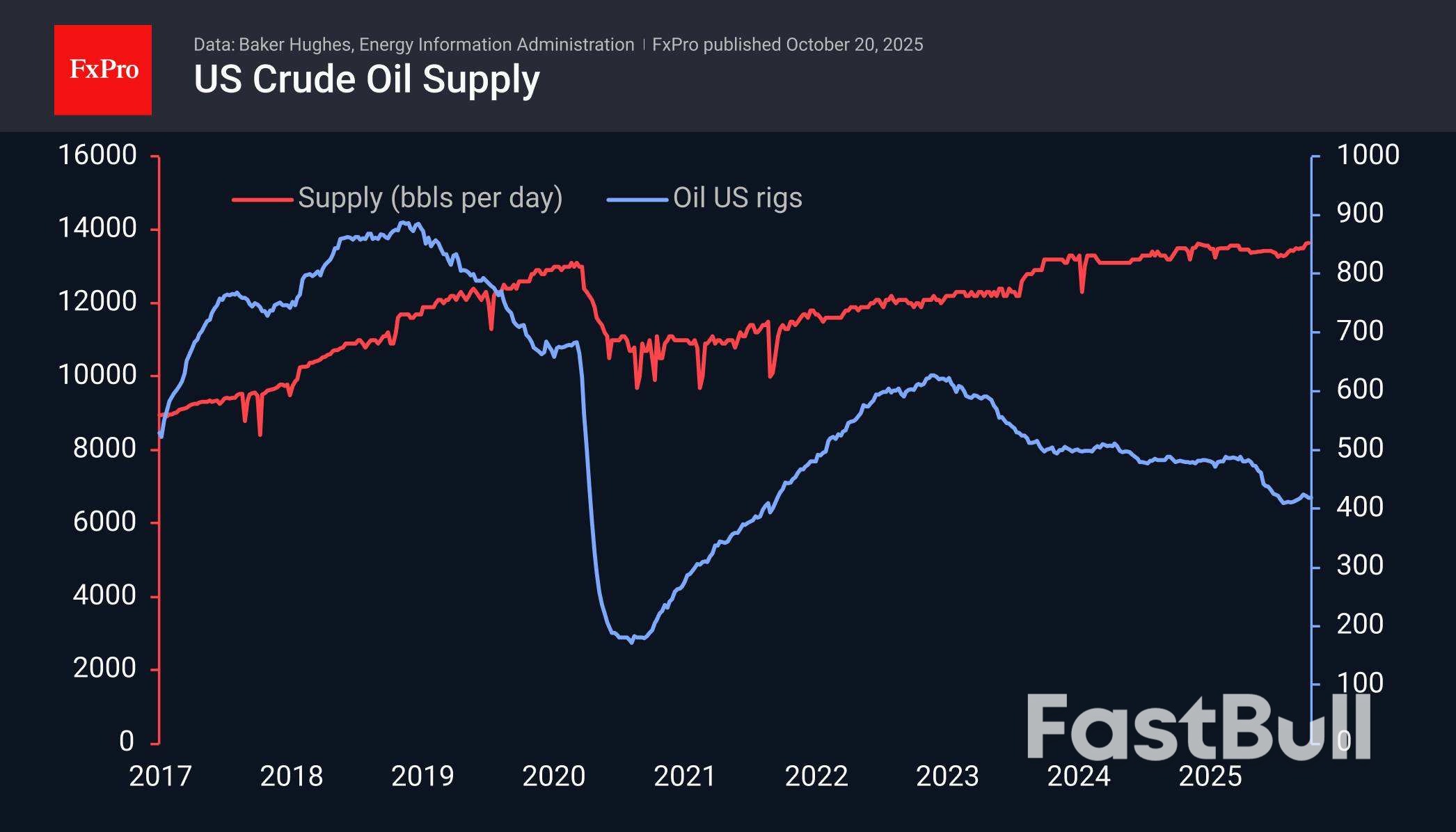

ベーカー・ヒューズは金曜日、米国の石油掘削リグ稼働数が418基と前週と同数となり、8月以来の回復傾向が弱まっていると発表した。しかし、米国は生産効率を高め、各油井からの原油採掘量を増やしている。

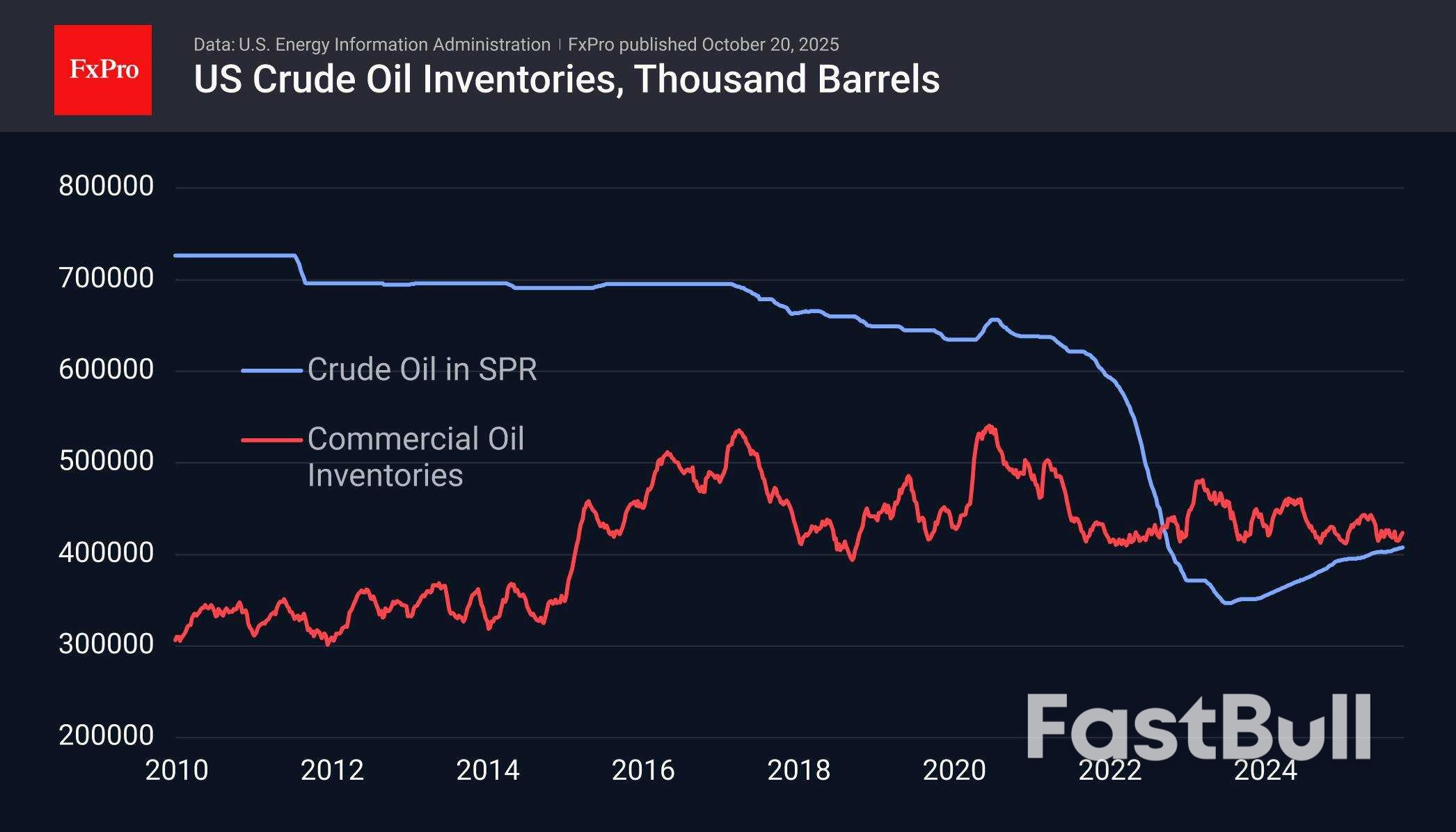

ブルームバーグは、現在、海上には12億バレル近くの石油があり、これは米国の生産量が過去最高を記録し、サウジアラビアとロシアが潜在力を誇示しながら市場シェアを争っていた2020年のピーク以来の記録だと指摘した。

現在の状況は、5年以上前に起こった出来事と強く共鳴しています。最新の週次データによると、米国の原油生産量は日量1,364万バレルと過去最高を記録しました。

在庫数値は安定要因となる。米国の商業用在庫は過去10年間の下限付近にあるものの、2020年1月にはほぼ横ばいとなり、6か月後には過去最高を記録した。しかし、消費が急激に落ち込まない限り、これほど急激な増加は期待できないだろう。米国政府は、2022年に売却した戦略石油備蓄の再構築をより積極的に進める可能性もある。

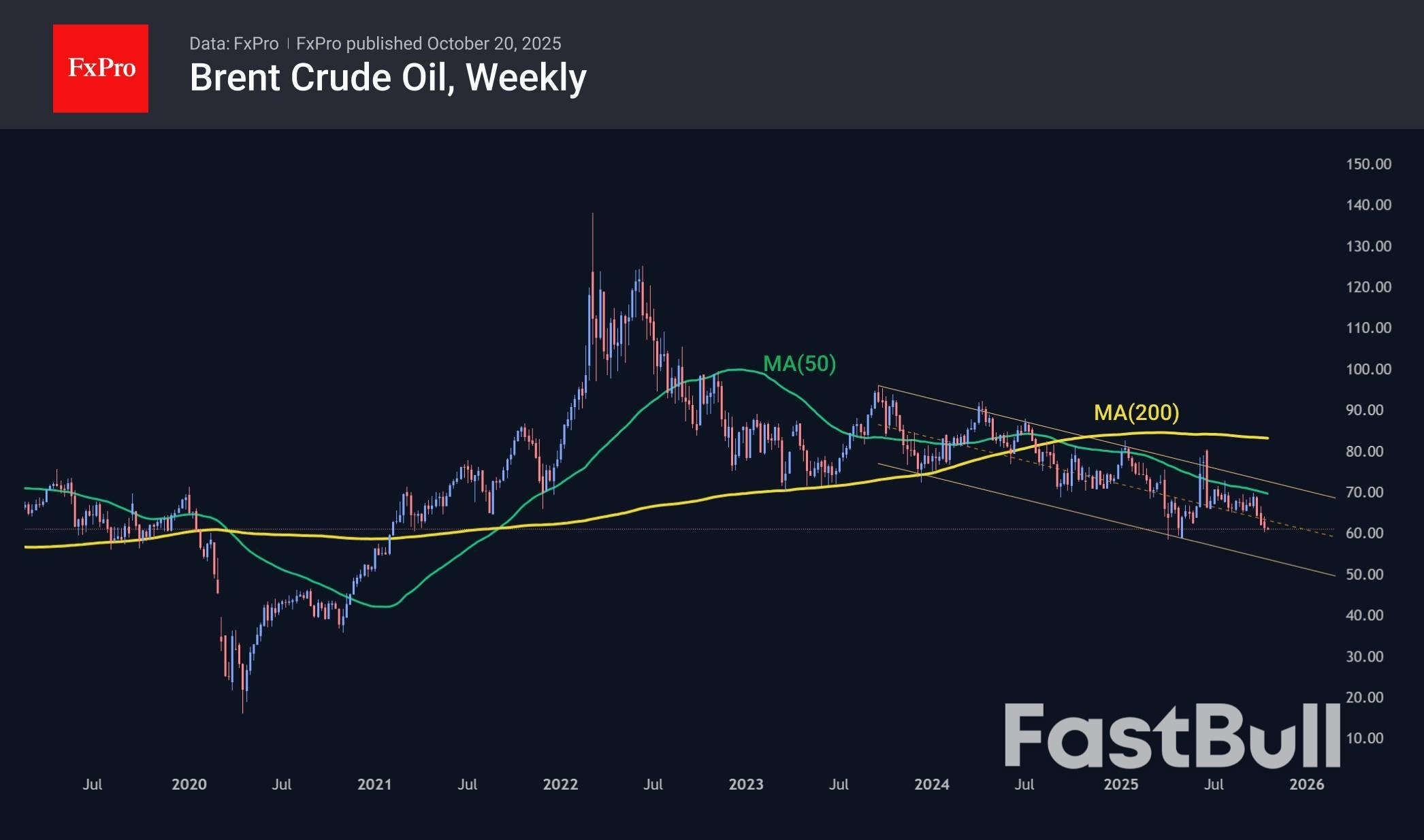

原油価格は3年余り下落傾向にあり、9月末には50週移動平均線とレンジの上限に近づき、下落が加速しました。このレンジの下限は現在、ブレント原油1バレルあたり53ドル付近で推移しており、年末に向けては現在の61.00ドルから50.50ドルに近づく見込みです。

原油価格の主要シナリオは、今後2~4ヶ月で50ドルに向けて下落することです。同時に、米国の在庫増加の可能性は、価格を安定させる要因となる可能性があります。海上油田の過剰在庫を除けば、在庫状況は世界的にほぼ同様であると想定しています。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。