マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

仮想通貨の急落は、デジタル資産だけに限った話ではありません。世界的なリスク選好のより広範な変化を示唆しています。この動きが今日の市場について何を示唆しているのか、以下に考察します。

わずか数週間で、仮想通貨は最高値更新や機関投資家による導入に関するニュースから、「仮想通貨の冬」という新たな議論へと大きく揺れ動きました。ビットコインは最近の上昇分をかなり失い、イーサリアムはさらに下落率で下落しました。仮想通貨市場全体が急落し、多くの上場仮想通貨関連銘柄もそれに追随しました。

投資家にとって重要な問題は、もはや暗号資産がなぜ下落しているのかという点だけでなく、この動きがリスク選好度について何を示しているかという点です。暗号資産はニッチな資産というより、世界的な流動性と市場のムードを測る高ベータ指標としての役割を担うようになっています。

今日の市場を見るための便利な方法は、暗号通貨を流動性のカナリアとして扱うことです。

暗号資産は24時間取引されており、ほとんどの資産クラスよりも反応が速く、個人投資家と機関投資家の両方の資金を引き付けています。そのため、金融環境の変化に非常に敏感です。流動性が豊富な時は、資金が急速に流入します。流動性が逼迫すると、暗号資産は真っ先にその影響を受けます。

近年、ビットコインと高成長ハイテク株の相関関係は強まっています。同時に、仮想通貨は米ドル高や実質利回り上昇といった、世界市場における典型的なリスクオフシグナルの局面では、概して苦戦を強いられます。実際、ビットコインの動向は、仮想通貨そのものだけでなく、マクロ経済状況についても同様に多くのことを物語っています。

したがって、マルチアセット投資家にとって、暗号通貨のレベルを監視することは、それを独立した市場として扱うのではなく、より広範なリスク許容度をリアルタイムで測定する方法となっている。

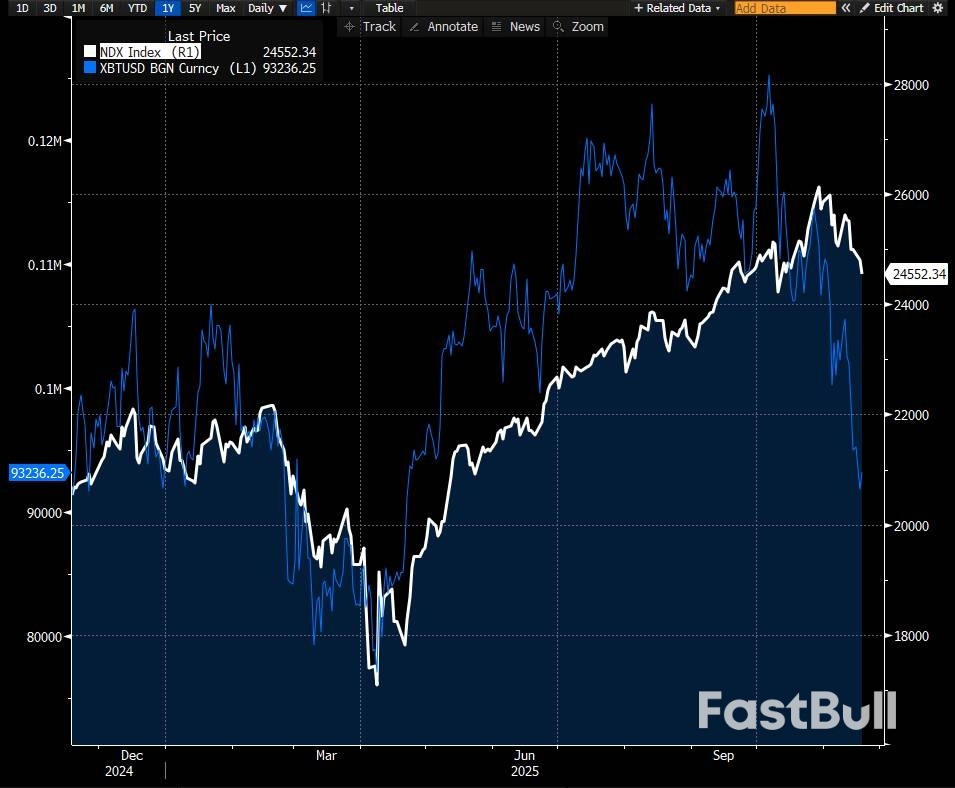

ビットコインとナスダック100は過去1年間、概ね連動して動いており、暗号資産は株式市場の変動を増幅させている。出典:ブルームバーグ、サクソバンク

ビットコインとナスダック100は過去1年間、概ね連動して動いており、暗号資産は株式市場の変動を増幅させている。出典:ブルームバーグ、サクソバンク現在の売りはマクロ環境の変化と密接に関係している。

市場は急速な利下げへの期待を後退させ、実質利回り(インフレ調整後の名目利回り)は上昇している。ビットコインやイーサリアムのようにキャッシュフローのない資産にとって、実質資本コストの上昇は明らかな逆風となる。

同時に、高成長テクノロジー株やAI関連株も下落し、リスク資産全体のポジショニングはより慎重になっています。その中でも高ベータの端に位置する仮想通貨は、当然ながらより急激に反応します。

市場構造がこの動きを増幅させています。暗号資産市場は依然としてレバレッジの影響を強く受けています。広く注目されている価格水準が下回ると、特に流動性が低い状況では、強制的な清算によって売りが加速する可能性があります。暗号資産への資金流入も減少しており、年初に価格を支えた追い風の一つが失われています。

価格は全体像の一部に過ぎません。ボラティリティは独自のシグナルを発しています。

ビットコインとイーサリアムのインプライド・ボラティリティは、売り圧力が強まるにつれて大幅に上昇しました。これには通常、以下の2つの特徴が伴います。

デリバティブ取引を全く行わない投資家にとっても、こうした変化は有益です。仮想通貨のボラティリティが株式や信用市場のボラティリティと並行して上昇することは、多くの場合、より広範なリスクオフ環境を示唆しています。仮想通貨のボラティリティが急上昇する一方で、他の市場ではボラティリティが抑制されている場合、ストレスはより局所的なものとなる可能性があります。

メッセージはシンプルです。ボラティリティは独自の資産クラスとなり、価格のみよりも早く感情の変化を明らかにすることができるのです。

これは過去の暗号通貨サイクルとどう関係するのか

より長い目で見ると、現在の引き戻しはよくあるパターンに当てはまります。

過去の仮想通貨サイクルは、力強い上昇の後、時には20~40%にも及ぶ急激な中間調整が続き、その後、上昇トレンドに戻るか、流動性の低下に伴いより深刻な下落に転じるという傾向がありました。大きな変動は、この資産クラスの構造的な特徴です。

現在のサイクルには新たな特徴があります。規制された投資商品、機関投資家の参加拡大、そしてデリバティブ市場の発展です。マクロ経済環境も変化しており、インフレ率と実質利回りは以前のサイクルよりも高くなっています。

しかし、2 つのテーマは変わりません。

イーサリアムはビットコインよりも大きなパーセンテージの変動を経験することが多く、ビットコイン以外のエクスポージャーのリスクプロファイルが高いことが浮き彫りになっています。

投資家にとってこれが何を意味するか

この記事は、ビットコインやイーサリアムが次にどこで取引されるかを予測しようとするものではありません。より有益な質問はもっと単純です。「今はパニックになるべき時なのか、それとも陶酔すべき時なのか?」そして正直に答えると、どちらでもないということです。

代わりに、最新の動きは、より明確な思考の枠組みを提供します。

要するに、今はパニックになったり祝ったりする時ではありません。考え、背景を認識し、暗号通貨をより大きなリスクの全体像の一部として捉えるべき時なのです。

本コンテンツはマーケティング資料であり、投資アドバイスとして解釈されるべきではありません。金融商品の取引にはリスクが伴い、過去のパフォーマンスは将来の結果を保証するものではありません。著者は、本コンテンツ公開後少なくとも24時間経過するまで、当該商品を実際に取引することはできません。本コンテンツで言及されている商品は、Saxoがプロモーション料、支払い、または割戻し手数料を受け取っているパートナーによって発行されている場合があります。Saxoはこれらのパートナーシップから報酬を受け取る場合がありますが、すべてのコンテンツはお客様に有益な情報と選択肢を提供することを目的として作成されています。本コンテンツは公開後に変更または見直しされることはありません。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

価格テクニカル見通し:FOMC議事録と労働統計発表を控え、4000ドル/オンスは堅調に推移")

価格テクニカル見通し:FOMC議事録と労働統計発表を控え、4000ドル/オンスは堅調に推移")

価格テクニカル見通し:FOMC議事録と労働統計発表を控え、4000ドル/オンスは堅調に推移_3")