マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

ECBは利下げを行うと予想されるが、カナダ銀行は今回は一時停止する可能性がある。英国、カナダ、ニュージーランド、日本で発表される消費者物価指数(CPI)データも注目される。米国では小売売上高が主要発表となる。トランプ大統領の攻撃から逃れられない中国では、中国のGDPが注目される。

欧州中央銀行(ECB)は木曜日に会合を開き、金融市場が混乱する中、トランプ大統領の貿易政策が引き続き混乱を引き起こしている状況下で金融政策を決定する。ECBは既に預金金利を150ベーシスポイント引き下げ2.50%としており、前回の緩和政策の影響を見極めるため、4月に一時休止を検討していた。しかし、トランプ大統領が事実上全てのアメリカの貿易相手国を対象とした相互関税を発動した4月初旬以降、経済見通しは著しく悪化している。

企業への直接的な影響を判断するには時期尚早だが、市場への打撃の規模は、投資家がパニック状態にあることを示唆している。ECBにとっては、ドイツの大規模な財政刺激策が見通しを複雑化させている。これは、トランプ大統領の貿易戦争によるユーロ圏全体の打撃を緩和するのに十分かどうか不透明だからだ。

しかしながら、ユーロ圏全体のインフレ圧力が再び弱まっていることから、ECBにとっては安全策として更なる利下げを行う方がより良い選択肢となるだろう。トレーダーは、政策当局が4月の会合で25bpsの利下げを行うと確信しており、年末までにさらに2回の利下げを織り込んでいる。

しかし、ユーロ圏の対外貿易黒字がユーロに安全資産としての性質を与えているため、ハト派的な期待はユーロにとって大きな重しにはなっていない。この混乱期において、ユーロ圏の対外貿易黒字はユーロに一定の安全資産としての性質を与えているからだ。また、米ドルが再び下落圧力にさらされていることから、ユーロは1.13ドルを突破した。

クリスティーヌ・ラガルド総裁が記者会見で非常にハト派的な発言で市場を驚かせない限り、ユーロは大きな反応を示さないだろう。むしろ、ラガルド総裁が十分にハト派的な発言をせず、市場を失望させることの方がリスクが高い。

データ面では、火曜日にドイツのZEW景気信頼感指数が注目され、水曜日にはユーロ圏の3月の消費者物価指数確報値が発表される。

ECBの前日にカナダ銀行(中央銀行)が政策決定を発表するが、再び利下げが行われるかどうかは不透明だ。3月のカナダ銀行会合の議事録によると、トランプ大統領の関税措置がなければ、政策当局は利下げではなく3.0%に据え置いていただろうことが明らかになった。貿易摩擦は前回会合以降さらに激化しているが、投資家は25ベーシスポイントの利下げの可能性を40%と見ている。

カナダはホワイトハウスから一時的な猶予を得て、USMCA協定の対象となる製品に対する25%の関税を一時停止した。しかし、今後数ヶ月、数年間にわたりカナダの輸出業者がどの程度の関税に直面するかについては不透明感が強く、経済の重しとなる可能性が高い。

しかし、カナダ銀行にとっての問題は、既に政策金利を合計225ベーシスポイント引き下げていること、そしてさらに重要なのは、消費者物価指数(CPI)が再び上昇し始めていることである。カナダが一部の米国製品に報復関税を課していることから、今後数ヶ月でインフレ率はさらに上昇する可能性が高い。

そのため、カナダ銀行が翌日にさらなる利下げを選択する可能性が十分にあるため、投資家は火曜日の消費者物価指数(CPI)報告を非常に注意深く見守ることになるだろう。

もしそうなれば、カナダドルは米ドルに対して小幅な反落を余儀なくされるかもしれない。

ポンドは当初、ドル安の恩恵を受けていましたが、株式市場の売りが加速するにつれて強気派の勢いが失われ、ケーブル株は急落しました。リスクオフのセンチメントと関税が英国経済に与える影響への懸念に加え、英国国債利回りの上昇もポンドの重しとなっています。これは、キア・スターマー政権が景気減速に財政緩和で対応することを困難にする可能性があるためです。

しかし、ポンドにとって最大の重しとなっているのは、イングランド銀行が今年、景気見通しの悪化を受け、より積極的な利下げに踏み切る必要があるとの見方だ。5月の会合では25bpsの利下げが90%織り込まれているが、来週発表される雇用統計と消費者物価指数(CPI)のデータがインフレの持続に対する懸念を強めれば、こうした見通しは変化する可能性がある。

2月の消費者物価指数(CPI)は前年比2.8%と予想以上に低下し、3月はさらに低下した後、再び小幅上昇する可能性があります。CPIレポートは水曜日に発表され、それに先立つ火曜日には最新の雇用統計が発表されます。特に、賃金の伸びがイングランド銀行の政策決定の鍵となるでしょう。

予想を上回る数字が出れば利下げ観測が弱まり、ポンドが上昇する可能性がある。

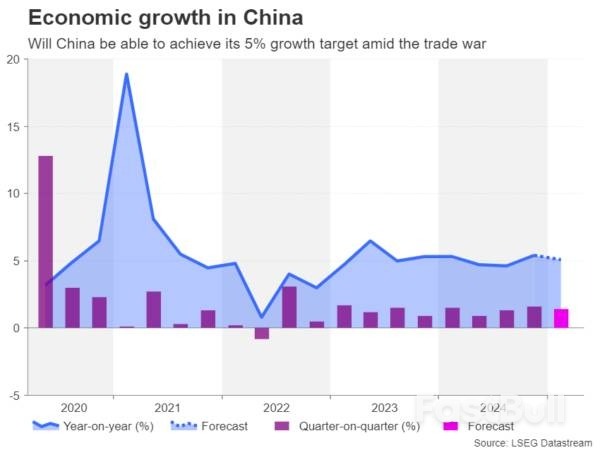

中国は水曜日に最新のGDP速報値を発表する予定だ。トランプ大統領のより公正な貿易待遇を求める要求に屈せず、戦争を激化させている。中国経済は2024年第4四半期に前年同期比5.4%の成長を記録したが、第1四半期は5.1%に減速すると予測されている。

3月の鉱工業生産と小売売上高も同日に発表される。投資家はトランプ大統領の貿易政策の嵐を中国がどう乗り切るかをより懸念しているため、たとえ下振れまたは上振れの大きなサプライズがあったとしても、これらのデータは大きな反応を引き起こさない可能性が高い。

中国からの輸出品には現在125%の関税が課されており、米国製品にも同様の関税が課されているため、世界二大経済大国間の貿易は今後数ヶ月で大幅に縮小する可能性があります。そのため、政府はトランプ大統領の関税に対抗するため、国内消費の押し上げを図るため、GDP発表記者会見に合わせて新たな景気刺激策を発表する可能性もあります。

オーストラリア準備銀行が5月20日の次回会合で利下げを行うかどうかの憶測が高まる中、北京からの重要な景気刺激策の発表があれば、オーストラリアドルが最も恩恵を受けるだろう。貿易摩擦の激化を受け、25ベーシスポイントの利下げは既に織り込み済みであり、来週木曜日に発表される雇用統計も、こうした見方を大きく変えるとは限らない。

ニュージーランドドルも、トランプ大統領の相互関税が発表されて以来、株式市場の変動、中国による追加刺激策への期待、国内の大幅な利下げへの期待の間でリスクに敏感な通貨が板挟みになっているため、かなりの変動に耐えている。

しかし、木曜日のニュージーランドドルの注目は四半期消費者物価指数(CPI)となるだろう。ニュージーランド準備銀行(NZR)は政策金利を3.5%に引き下げたばかりで、5月の会合ではさらに25bpsの利下げがほぼ確定している。

予想を上回るCPI数値はこうした期待を若干損なう可能性があるが、おそらくそれほど大きな影響は与えないだろう。

この地域では、日本も消費者物価指数(CPI)を発表する予定です。市場の混乱以前は、日銀は2025年に約2回の利上げを行うと予想されていました。しかし、現在では利上げの可能性は1回未満にまで低下しています。金曜日に発表される3月のCPIが日本のインフレがすぐには収束しないことを示唆すれば、円は対米ドルで最近の上昇幅を拡大する可能性があります。

最後に、米国では小売売上高が注目されるでしょう。米国では比較的軽めの議題となるでしょう。しかしながら、トランプ大統領の不安定な決断が招いた不確実性は、一部関税措置を撤回したにもかかわらず、市場を不安にさせており、関税に関するニュースが目玉となることは間違いありません。

どちらの側も反抗的な姿勢を緩めるつもりはないようで、中国に対するトランプ大統領の立場は特に注目されている。

それでも、水曜日の小売売上高報告が好調であれば、ウォール街のセンチメントが改善し、景気後退リスクが軽減されて米ドルを支える可能性がある。

小売売上高は、前月比0.2%増に対し、3月は前月比1.3%増となる見込みだ。

水曜日には工業生産指数も発表される。その他の指標としては、火曜日に発表されるエンパイアステート製造業指数、木曜日には建設許可証、住宅着工件数、フィラデルフィア連銀指数などが発表される。

金曜日はイースターのお祝いのため、西洋の市場のほとんどは閉まる。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

出典:

出典: