マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

地政学的な要因が米国のデータから注目を集めるのを阻止しようとするかもしれない。関税に関する米最高裁の判決が市場の動きを左右する可能性がある。投資家がFRBの期待に再び注目すれば、ドル高が試されるかもしれない。来週はデータ発表が目白押しで、火曜日には米国消費者物価指数(CPI)が発表される。FRBの発言は強まるだろう。ユーロ安は続き、米EU関係の悪化リスクは依然として残る。

2025年末には、ほとんどの投資家はFRBの利下げ期待とAI開発による世界経済の更なる再編に注目していました。サンタラリーの不発は株式投資家を失望させましたが、ほとんどの投資銀行が2026年の業績について依然として非常に楽観的な見通しを維持していたため、市場ムードは決してネガティブとは言えませんでした。

しかし、トランプ米大統領には他の優先事項があるため、こうした期待は棚上げされている。ベネズエラのマドゥロ大統領が米国に移送され、重い刑事訴追に直面すること、そしてベネズエラの膨大な石油埋蔵量を米国が掌握し、米国企業が老朽化したインフラに巨額投資する用意があることが、市場の見方を変えている。

トランプ氏は勝利を重ねるごとに戦略を大胆に展開している。マドゥロ政権下での作戦後、焦点は急速にコロンビア、キューバ、グリーンランドへと移り、比較的活動が停滞していたこの地域における米国の足場を強化した。グリーンランドは最も興味深い事例であり、米国は同盟国でありNATO加盟国でもある国から領土を奪おうとしている。この試みが失敗すると予想する人はほとんどいない。特に、大統領が目標達成のために軍事的選択肢も排除していないからだ。

12月下旬のトランプ大統領とイスラエルのネタニヤフ首相の会談で主要議題となったイラン問題が加われば、関税騒動や4月の市場暴落を伴う2025年は、2026年と比べると投資家にとっては楽勝になるかもしれない。

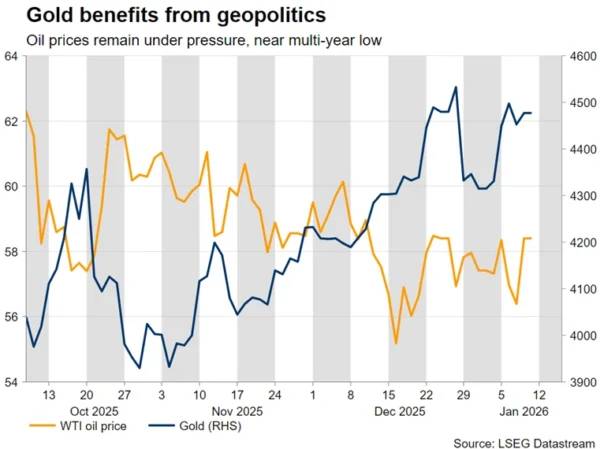

金と原油は地政学的動向に非常に敏感に反応し、逆方向に動いています。金は4,500ドル水準まで上昇した後、銀の不安定な動きに一部引きずられ、下落に転じました。一方、原油は下落傾向にあります。これは、米国企業がベネズエラ産原油の供給を徐々に回復させれば、2026年の供給過剰がさらに悪化する可能性があるためです。ウクライナとロシアの停戦の可能性が高まっていることも相まって、原油市場の見通しは依然として暗く、5年ぶりの安値55.19ドルが目前に迫っています。

注目すべきは、ルビオ国務長官が来週デンマークを訪問し、トランプ大統領のグリーンランド提案をデンマークに伝える予定である一方、米国大統領はこの問題に関して大胆な発言を続けると予想されている点だ。EUと米国の関係悪化や、これまで考えられなかったグリーンランドの軍事利用の脅威が懸念材料となっている場合、金は恩恵を受ける可能性が高い。

この不安定な環境の中、1月9日金曜日、米国最高裁判所が東部標準時午前10時(グリニッジ標準時午後3時)以降に関税の合法性に関する判決を発表するのではないかという憶測が高まっている。

判決が肯定的な結果となり、事実上、トランプ大統領が議会の同意なしに関税を課す権限を承認した場合、トランプ大統領は中国、特に欧州を標的とした関税に関する発言を再開する可能性がある。グリーンランドを「獲得」する手段として、EUに対し積極的な関税で脅迫せざるを得なくなるかもしれない。

判決が否定的で、1977年の法律に基づいて課された関税が違法とされた場合、トランプ政権は別の法律に基づいて既存の関税を再課すプランBをすでに策定しているものの、トランプ氏の反応は市場の激しい反応を引き起こす可能性がある。

金は、前述の両方のシナリオ、特に判決で現在の関税が違法と判断された場合に恩恵を受ける可能性があります。一方、投資家は貿易摩擦の激化時にドルを敬遠する傾向があり、ユーロやスイスフランといった他の通貨を押し上げることになります。

極めて興味深いのは、最高裁が大統領の権限に限界を設け、実質的に議会の承認なしに関税を承認したり軍事作戦を承認したりする権限を制限する場合です。このような展開は、トランプ大統領の今後の動向をさらに予測不可能なものにする可能性があります。

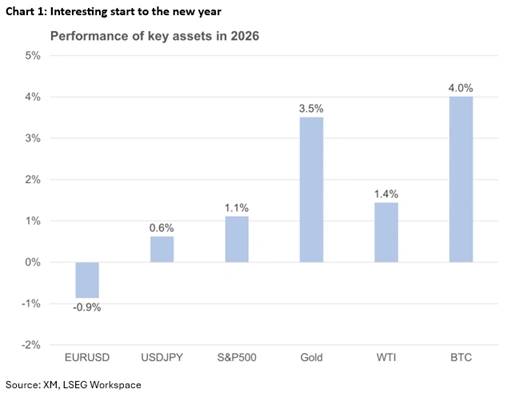

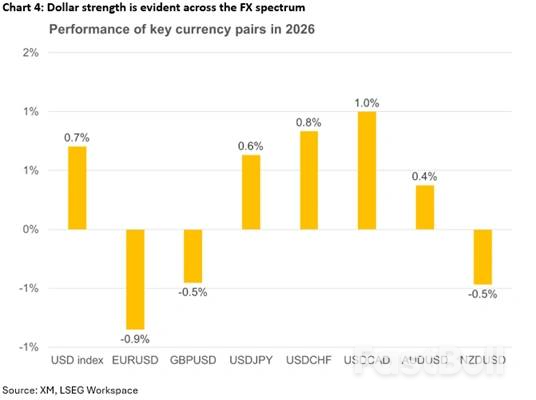

米ドルは新年を好調にスタートし、ユーロとポンドをアウトパフォームしました。これは、ベネズエラ情勢をめぐる動きが市場で奇妙なリスクオフ反応を引き起こし、米国株も比較的堅調に推移したためです。ポンドの動きは予想外の展開となり、注目は木曜日に発表される11月の月例GDP統計に移っています。

一方、新たな強気の触媒の欠如は、ユーロの現在の弱含みにつながっています。さらに重要なのは、ルビオ氏のデンマーク訪問を考慮すると、米EU関係が急激に悪化し、これまで議論の的となってきた積極的な財政支出によって築き上げられたユーロ圏経済の勢いが損なわれる可能性が、ユーロの魅力を損なわせる可能性があることです。ECBは引き続き傍観姿勢を維持していますが、主に長期にわたる貿易摩擦の激化に起因する深刻な景気後退は、現在の均衡した政策スタンスの見直しを迫られる可能性があります。

地政学的な問題はさておき、投資家がFRBの利下げ期待に再び注目する中、ニュースの流れが正常化すれば、ドルの現在の魅力は損なわれるかもしれない。

水曜日に発表されたISMサービス業PMI調査など、より強力な指標の発表はドル買いを維持する可能性があるものの、投資家は依然として、政策当局が2025年12月のドットプロットで予定している1回の利下げは慎重すぎると考えている。一方、2026年には約60bpsの緩和が織り込まれているため、投資家は弱い指標発表にも安心感を抱き、ドル売りに動く構えを見せている。

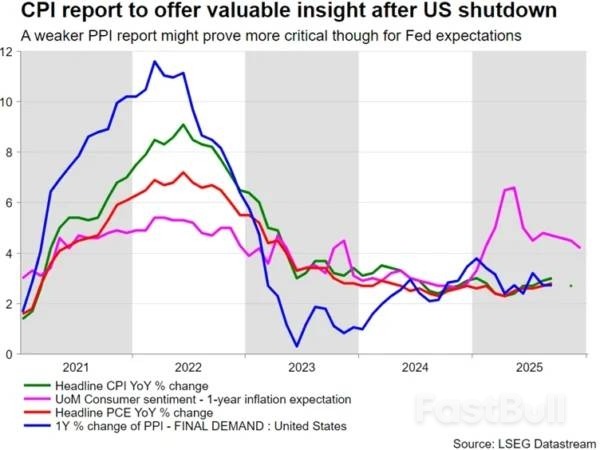

来週は重要なデータが目白押しで、主にインフレと米国経済の消費者サイドに焦点を当てています。火曜日には12月の消費者物価指数(CPI)が注目されます。これは、米国政府閉鎖の影響を受けない可能性のある初のインフレ指標となるでしょう。

12月10日のFRB議事録に示されたように、FRBメンバーが短期的なインフレ率は高止まりすると予想しているのとは一部矛盾するが、物価圧力の更なる減速は、新FRB議長にとって有利に働く可能性があり、現在6月中旬に織り込まれている最初の25bps利下げを前倒しする可能性がある。注目すべきは、トランプ大統領がパウエル議長の後任について沈黙を守っていることである。

水曜日には11月の小売売上高と生産者物価指数が発表されます。小売売上高は消費者の支出意欲に関する重要な洞察を提供します。これらの好調な数字が発表されれば、アトランタ連銀のGDPNowモデルによる現在の2.7%の成長予測がさらに強化される可能性があります。

一方、比較的静かな時期を経て、FRB(連邦準備制度理事会)の発言は今後激化すると予想されています。次回のFRB理事会までわずか20日しか残っていないため、FRBメンバーは通常のブラックアウト期間を前に、自らの主張を表明しなければなりません。焦点となるのは、クリーブランドのハマック総裁やダラスのローガン総裁といった、よりタカ派的な投票権を持つメンバーです。興味深いことに、今年の投票数ではハト派が明らかに優勢であり、2026年もFRBがハト派的な姿勢を維持するとの見方が強まっています。

周辺国通貨にとって、新年は厳しいスタートとなりました。中央銀行の金利見通しが最重要課題となるはずですが、今のところはドル高が相場の動向を支配しています。豪ドルは米ドルに対してわずかに上昇していますが、その他の通貨は、各国中央銀行が緩和サイクルを終えたにもかかわらず、現時点では対ドルで劣勢に立たされています。

特に、ベネズエラ情勢の進展はカナダにとって深刻な頭痛の種となる可能性があります。カナダの産出量の大部分は重質油であり、これはベネズエラの主要産品でもあります。そのため、カナダをあまり好ましく思っていないトランプ大統領との交渉力は、カーニー首相にとってさらに低下するでしょう。

オーストラリアも同様に、中国の動向を注視している。中国当局は、投資計画の迅速化や銀行の不良債権処理の更なる容認を通じて、財務体質と収益性の向上を図り、現地の状況改善に新たな取り組みを見せている。特に水曜日には、12月の中国貿易収支データが発表される。投資家の注目は、輸出が近年の堅調な前年比増加を維持し、輸入が引き続き増加し、中国の内需下支え努力が実を結ぶかどうかにある。

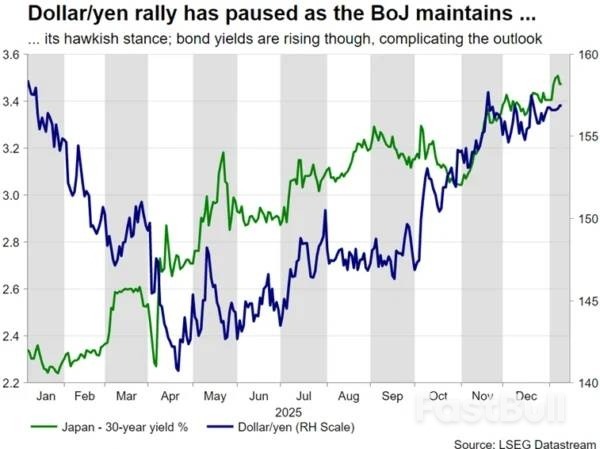

最後に、円はタカ派的な日銀のおかげでドル高に抵抗している。投資家は次回利上げを前倒ししようとしており、現在9月と織り込まれているものの、まちまちなデータによって見通しは不透明だ。日銀はおそらく春闘まで待たなければならないだろう。現実的には、4月の会合が次の動きの鍵となる。それまでは、FRBが第1四半期に予想外の利下げを行わない限り、日本政府当局者はドル/円を160円を大きく下回る水準に維持するために、口頭介入を続けるだろう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。