- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

マーケット情報

分析

ユーザー

7x24

経済カレンダー

教育

データ

- 名前

- 最新値

- 戻る

先週の出来事は、しばらく忘れられないだろう。超過密市場に投資する人は、銀のように10日間の実現ボラティリティが186%に達する金融商品を取引する際には、集団が価格をどこまで押し上げるかという柔軟な考え方と、ポジションサイズに対する規律あるアプローチの両方が求められることを痛感するだろう。

先週の出来事は、しばらくの間忘れられないものとなるでしょう。超過密市場に投資している投資家は、銀のように10日間の実現ボラティリティが186%に達する金融商品を取引する上で、集団が価格をどこまで押し上げるかという柔軟な考え方と、規律あるポジションサイジングの両方が求められることを痛感するでしょう。このような極端なボラティリティ水準に対して、適切なエクスポージャーを設定することは極めて重要です。新たな取引週が始まり、市場が適正価格と何らかのバランスを取り戻そうとする中で、機能不全に陥った複数の市場で見られたような急激な変動は、まだ余震に過ぎない可能性があります。即座に対応できない場合にリスクを負うことは、依然として重要な考慮事項です。

市場は最終的には資金の流れに反応しますが、流動性状況は価格変動の規模を説明する上で大きな役割を果たします。リスク管理者は、今後のイベントリスクも慎重に評価する必要があります。トレーダーが、今後のイベントが大きな変動や既存のエクスポージャーに重大な影響を与える可能性のあるボラティリティショックを引き起こす可能性があるかどうかを問うのは当然です。また、起こり得る結果の幅広さを考えると、真の取引優位性をもたらす明確な方向性の歪みが存在するかどうかも疑問視する価値があります。

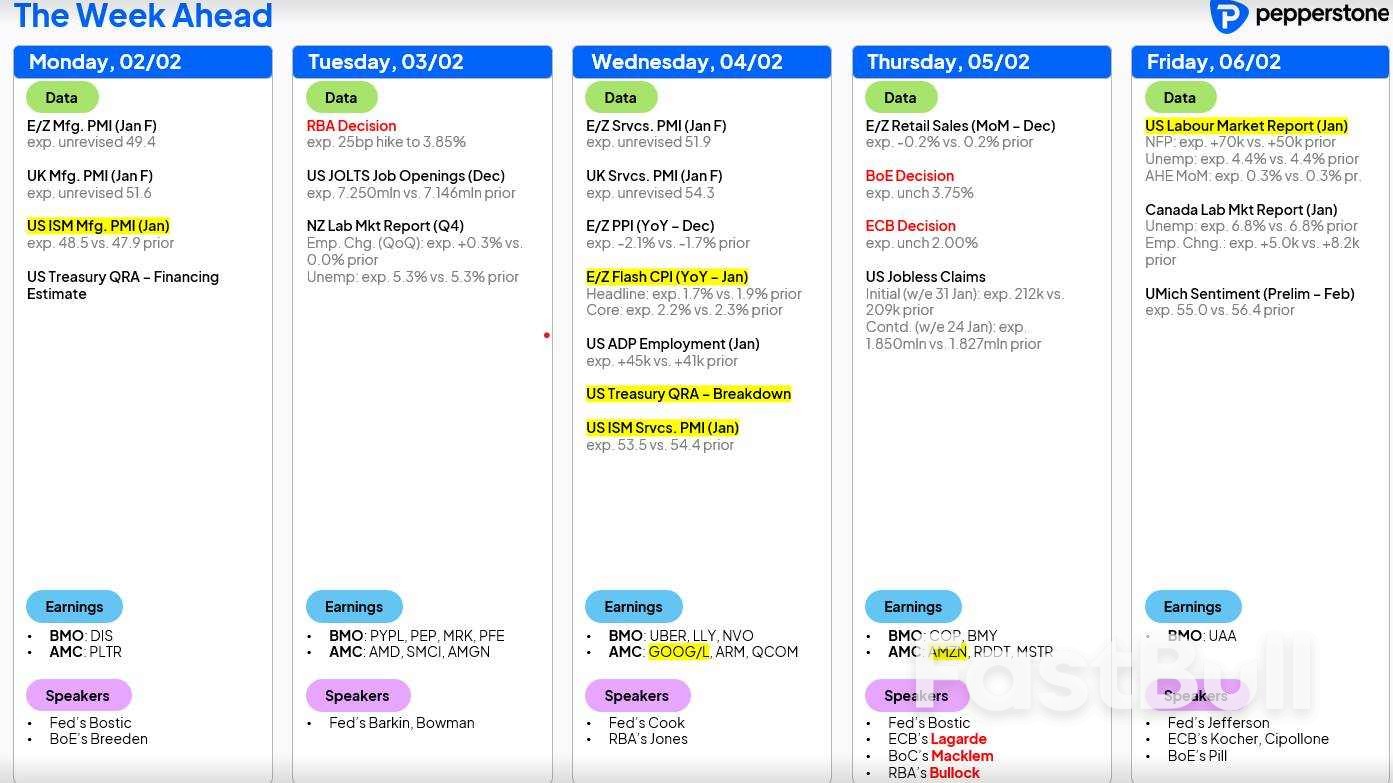

今週の注目イベントリスクは米国非農業部門雇用統計

この枠組みを念頭に置くと、今週の経済カレンダーが特に過密なのは当然と言えるでしょう。金曜日に発表される米国非農業部門雇用者数は、最も注目すべきリスクイベントとして際立っています。市場は現在、1月の純新規雇用者数は6万8000人、失業率は4.4%で横ばいと予想する中央値を織り込んでいます。もしこの結果が現実のものとなれば、株式などのリスク資産にとって追い風となる可能性が高いでしょう。米国労働市場への新たな懸念を抑えるのに十分な雇用創出をもたらす一方で、6月または7月のFRB利下げ、あるいは12月までに2回の25ベーシスポイント利下げが織り込まれるほどには強くはならないでしょう。

米国以外の地域では、非農業部門雇用者数の発表に次ぐものとなる可能性が高いものの、JOLTS求人件数やISM製造業・サービス業景況指数は、結果が予想を大きく上回る場合、依然として市場を動かす力を持っています。豪州準備銀行(RBA)の会合は豪ドル建てトレーダーにとって短期的なリスク要因となります。米国以外では、火曜日に開催されるRBAの会合が豪ドル建てエクスポージャーにとって短期的なリスク要因となります。金利スワップは、今回の会合で約15ベーシスポイントの引き締めを織り込んでおり、25ベーシスポイントの利上げの確率は71%です。とはいえ、RBAが利上げを実施しても、それに伴う声明が将来の会合で更なる引き締めへの期待を高めるほどタカ派的であると解釈されない限り、豪ドルの反応はすぐに薄れる可能性があります。

ECBとBoEの会合では政策金利の変更は予想されていません。ECBのガイダンスが一部見直され、ユーロとポンドの通貨ペアに一時的な変動が生じる可能性はありますが、市場の反応は限定的で短期的なものにとどまるでしょう。

米国株価指数も注目を集めるでしょう。SP500の時価総額構成銘柄の約30%が今週、決算発表と業績予想を発表します。アルファベットとアマゾンが主要銘柄の発表に加え、パランティア、AMD、クアルコム、アイレン、レディット、バリックといったトレーダーのお気に入り銘柄も注目されています。

欧州でも同様に決算発表が目白押しの週で、ユーロ・ストックス指数の時価総額の約30%が決算発表を控えています。欧州株価指数は、直近の史上最高値からの小幅な反落の後、値固めの動きを見せています。DAX指数やユーロ・ストックス50指数の明確な方向性に対する確信は依然として低く、どちらの方向にも実質的な資金流入を引き付けるには、さらなる調整が必要になるでしょう。

当然のことながら、銀、金、そして米ドルへの注目も続いています。銀、特にXAGUSDは、機能不全の市場における取引のケーススタディとなっており、通常はほぼ連動して動く商品が分裂し、乖離しています。XAGは10日間の実現ボラティリティが186%で取引されており、これは1日当たりの実現ボラティリティに換算すると約12%という驚異的な値動きです。CMEによるパーセンテージベースの証拠金制度への移行と証拠金所要額の相次ぐ引き上げは、ポジションの上昇と相まって、明らかにこの状況に拍車をかけています。

中国は依然として銀をめぐる議論の中心であり、金曜日に起きた世代交代のきっかけを作ったようだ。中国国外の多くのトレーダーは、UBS SDIC銀先物ファンド(161226)をよく知っている。このファンドは、中国の個人投資家が銀へのエクスポージャーを得るための主要な手段となっていた。金曜日に深セン証券取引所が同ファンドの取引を停止したため、投資家は事実上、銀へのエクスポージャーを減らすための代替手段を模索せざるを得なくなった。この撤退は深セン証券取引所(SHFE)の銀先物を通じて行われ、その結果生じた売り圧力はCOMEX先物にも波及し、大規模なポジションの清算を招いた。

銀が永続的な底値に達したかどうかは判断が難しい。上海先物市場が再開すれば、特にレバレッジポジションや市場構造に残るストレスを考慮すると、再び売りが入る可能性も排除できない。

皆さん頑張ってください。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。