マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

関税の影響を測る上で、米国の消費者物価指数(CPI)報告が中心的な位置を占める。特に中国との貿易交渉の進展も注目される。米国の小売売上高、英国と日本のGDPも議題に上がる。

景気後退への懸念は依然として残るものの、入手可能なデータは、米国経済が最悪の状況、つまり減速に向かっていることを示唆している。3月の消費者物価指数(CPI)と個人消費財(PCE)はともに下落しており、インフレ加速の兆候はまだ見られない。しかし、4月9日に広範な相互関税が発動されたため、インフレの沈静化は一時的なものになる可能性が高い。10%の普遍税率を上回る高税率は90日間延期され、その他の適用除外も発表されたが、ほとんどの輸入品の価格は少なくとも同額上昇すると予想されており、中国からの輸入品の多くは145%というより厳しい関税に直面することになる。

しかし、4月にはこれらのコストの消費者への転嫁はごくわずかだったと予想されています。多くの企業は「解放記念日」を前に輸入を前倒ししましたが、関税の大部分がすぐに撤廃されることを期待して値上げを控えている企業もあるようです。しかし、これはトランプ政権が数ヶ月以内に主要貿易相手国と貿易協定を締結することを前提としており、現実的ではないかもしれません。

しかし、これは4月の消費者物価指数(CPI)が、予想されていたほどの大惨事にはならないことを意味します。消費者物価指数(CPI)は前月比0.3%上昇し、前年比では横ばいの2.4%となる見込みです。コアCPIも前月比0.3%上昇し、前年比では横ばいの2.8%となる見込みです。

FRBは5月の政策会合でインフレと失業の両方のリスクが高まっていると警告したため、火曜日のデータが予想外に上振れすれば、投資家は2025年の利下げ期待をさらに縮小する可能性がある。

しかし、FRBは完全雇用という二重の使命も担っているため、利下げはインフレと経済全体の状況とのトレードオフとなる。現在、FRBはインフレ期待の管理に慎重な姿勢をとっており、様子見姿勢を堅持している。しかし、経済が急激に悪化すれば、FRBはこの姿勢を見直すことになるだろう。これは既に一部のFRB関係者が示唆している。

小売売上高は、インフレ報告とは逆の展開となる可能性のあるデータの一つです。3月に前月比1.5%(修正値)と急上昇した後、4月はわずか0.1%の増加にとどまったとみられます。これらの数字は、生産者物価指数、鉱工業生産指数、フィラデルフィア連銀製造業指数とともに木曜日に発表されます。金曜日には、建築許可件数、住宅着工件数、エンパイアステート製造業指数、ミシガン大学の消費者信頼感調査(速報値)など、さらに多くの指標が発表されます。

後者は、ここ数カ月でUoMのインフレ期待指標が大幅に上昇し、FRBの警戒感につながっている可能性が高いため、特に重要となるだろう。

しかし、投資家があらゆるデータを必死に分析して手がかりを探している中、関税関連のニュースが市場に大きな影響を与える可能性もある。スコット・ベッセント米財務長官とジェイミーソン・グリア通商代表は、土曜日にスイスで中国高官と会談する予定だ。

これは、2月の貿易摩擦激化以来、両国間の初の高官級会談であり、その重要性は極めて高い。市場は今のところ、両国が直接協議を行うことで合意したという事実を歓迎しているに過ぎない。しかし、ワシントンと北京の出発点には大きな隔たりがあることを示唆する材料は多く、失望が招けば楽観的なセンチメントが反転し、週明けの取引でリスク資産が下落する可能性がある。

米英間の貿易協定により、自動車と鉄鋼への25%の関税が基本税率の10%に引き下げられたことで、ポンドと英国株への潜在的な売り圧力は軽減される可能性がある。英国はこの暫定合意で多くの譲歩を得られたようには見えないものの、インドとの合意や欧州連合(EU)との関係改善に続いての合意となる。

その後、ポンドは1.32ドルをわずかに上回る水準で力強いサポートを確立しましたが、同時に、1.34ドルを力強く突破するための勢いを欠いています。世界的なリスク上昇がない限り、来週の英国経済指標発表だけでは強気派の勢いを回復させるには不十分かもしれません。

英国の3月の雇用統計は火曜日に発表されます。イングランド銀行は、非常に不安定な賃金上昇率を注視しています。イングランド銀行は、インフレ率が目標の2%に達するのは2027年以降になると予想していますが、成長への懸念から緩和路線を維持しています。経済の最新情報は、第1四半期GDP速報値が発表される木曜日に発表される予定です。

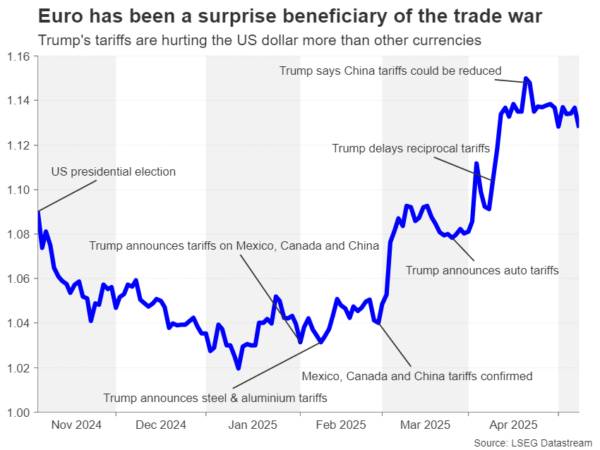

海峡を挟んだユーロ圏では、今週は比較的静かな週となるでしょう。投資家の主な関心事は米EU貿易交渉となるでしょう。EUは、交渉が決裂した場合、最大950億ユーロ相当の米国製品に高い関税を課すことを検討していると報じられています。一方、交渉進展の兆しがあれば、過去3週間、貿易摩擦を背景に上昇してきたユーロに刺激を与える可能性があります。

データ面では、火曜日にドイツのZEW景気信頼感指数が注目を集める可能性があり、木曜日にはユーロ圏の四半期雇用と第一四半期GDP成長率の第2次推定値が発表される予定だ。

日本はまた、脆弱な経済回復が2025年の最初の3か月間に問題に直面する可能性が高いため、米国との貿易に関する新たな合意に達することを熱望している。金曜日に発表されるGDP統計では、第1四半期の日本経済が0.1%の緩やかな縮小を示したことが示されると予想されている。

トランプ大統領の関税発効前からの低迷は、日本銀行が利上げに自信を失いつつある理由の一つである。とはいえ、政策当局は食品インフレの硬直性に対する懸念を強めており、これが最終的には基調的な物価圧力を押し上げる可能性がある。

したがって、利上げは決してあり得ないわけではなく、予想外の経済の強さがあれば、今年後半にさらなる引き締めが行われる可能性が高まり、円高につながるだろう。

月曜日に公表される日銀の4~5月会合の意見のまとめにも、利上げ見通しに関するヒントが示される可能性があります。このまとめは、日銀メンバーが政策正常化への決意をどれほど強く堅持しているかを浮き彫りにするはずです。

最後に、オーストラリアでは、第1四半期の賃金上昇率が水曜日に発表され、続いて4月の雇用統計が木曜日に発表されるため、労働市場が注目されるでしょう。投資家は、オーストラリア準備銀行が5月下旬の政策会合で2度目の利下げを行う確率を約90%と織り込んでいます。雇用統計がこれらの確率を大きく変えるとは考えにくいでしょう。

それでも、大きなサプライズがあればオーストラリアドルは動く可能性がある。ただし、週初めのオーストラリアドルの注目は、週末の米中貿易協議の展開と、土曜日に発表される中国の消費者物価指数(CPI)と生産者物価指数(PPI)になるだろう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

日次米ドル指数(DXY)

日次米ドル指数(DXY) 毎日の金(XAU/USD)

毎日の金(XAU/USD)