マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)

アメリカ チャレンジャー、グレイ、クリスマスの人員削減前月比 (11月)実:--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)実:--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)実:--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)実:--

予: --

戻: --

カナダ アイビー PMI (SA) (11月)

カナダ アイビー PMI (SA) (11月)実:--

予: --

戻: --

カナダ Ivey PMI (SA ではありません) (11月)実:--

予: --

戻: --

アメリカ 非国防資本耐久財受注改定前月比(航空機を除く)(SA) (9月)実:--

予: --

アメリカ 工場受注前月比 (輸送を除く) (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (9月)実:--

予: --

戻: --

アメリカ 工場受注前月比 (防衛を除く) (9月)実:--

予: --

戻: --

アメリカ EIA 週次 天然ガス在庫変動実:--

予: --

戻: --

サウジアラビア 原油生産実:--

予: --

戻: --

アメリカ 外国中央銀行による週間国債保有額実:--

予: --

戻: --

日本 外貨準備高 (11月)

日本 外貨準備高 (11月)実:--

予: --

戻: --

インド レポレート

インド レポレート実:--

予: --

戻: --

インド 基準金利実:--

予: --

戻: --

インド リバース・レポ金利実:--

予: --

戻: --

インド 人民銀預金準備率実:--

予: --

戻: --

日本 先行指標暫定版 (10月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)

イギリス ハリファックス住宅価格指数前年比 (SA) (11月)実:--

予: --

戻: --

イギリス ハリファックス住宅価格指数前月比 (SA) (11月)実:--

予: --

戻: --

フランス 当座預金口座 (SA ではない) (10月)

フランス 当座預金口座 (SA ではない) (10月)実:--

予: --

戻: --

フランス 貿易収支 (SA) (10月)実:--

予: --

戻: --

フランス 工業生産額前月比 (SA) (10月)実:--

予: --

戻: --

イタリア 小売売上高前月比 (SA) (10月)

イタリア 小売売上高前月比 (SA) (10月)実:--

予: --

戻: --

ユーロ圏 前年比雇用者数 (SA) (第三四半期)

ユーロ圏 前年比雇用者数 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終前年比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 GDP最終四半期前四半期比 (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用前四半期比確定値 (SA) (第三四半期)実:--

予: --

戻: --

ユーロ圏 雇用最終決定 (SA) (第三四半期)実:--

予: --

ブラジル PPI MoM (10月)

ブラジル PPI MoM (10月)--

予: --

戻: --

メキシコ 消費者信頼感指数 (11月)

メキシコ 消費者信頼感指数 (11月)--

予: --

戻: --

カナダ 失業率 (SA) (11月)--

予: --

戻: --

カナダ 雇用参加率 (SA) (11月)--

予: --

戻: --

カナダ 雇用 (SA) (11月)--

予: --

戻: --

カナダ パートタイム雇用 (SA) (11月)--

予: --

戻: --

カナダ フルタイム雇用 (SA) (11月)--

予: --

戻: --

アメリカ 個人所得前月比 (9月)--

予: --

戻: --

アメリカ ダラス連銀の PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ PCE 価格指数前年比 (SA) (9月)--

予: --

戻: --

アメリカ PCE価格指数前月比 (9月)--

予: --

戻: --

アメリカ 個人支出前月比 (SA) (9月)--

予: --

戻: --

アメリカ コア PCE 価格指数前月比 (9月)--

予: --

戻: --

アメリカ UMich 5 年インフレ速報前年比 (12月)--

予: --

戻: --

アメリカ コアPCE価格指数前年比 (9月)--

予: --

戻: --

アメリカ 実質個人消費支出前月比 (9月)--

予: --

戻: --

アメリカ 5~10年のインフレ予想 (12月)--

予: --

戻: --

アメリカ UMich 現状指数暫定版 (12月)--

予: --

戻: --

アメリカ UMich消費者信頼感指数暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学の今後 1 年間のインフレ予測の暫定値 (12月)--

予: --

戻: --

アメリカ ミシガン大学消費者期待指数速報値 (12月)--

予: --

戻: --

アメリカ 毎週の合計ドリル--

予: --

戻: --

アメリカ 毎週の石油掘削総量--

予: --

戻: --

アメリカ 消費者信用 (SA) (10月)--

予: --

戻: --

中国、本土 外貨準備高 (11月)

中国、本土 外貨準備高 (11月)--

予: --

戻: --

中国、本土 輸出前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 輸入額前年比 (CNH) (11月)--

予: --

戻: --

中国、本土 輸入額前年比(米ドル) (11月)--

予: --

戻: --

中国、本土 貿易収支 (CNH) (11月)--

予: --

戻: --

中国、本土 輸出 (11月)--

予: --

戻: --

一致するデータがありません

10月10日までの週の経済カレンダーには、ジェローム・パウエル議長の講演、米国政府閉鎖、統計発表の延期、そしてFOMCとECBの議事録の公表が含まれています。民間部門の雇用統計は低調で、暗い見通しを示しています。

10月10日までの週の経済カレンダーには、ジェローム・パウエル議長の演説、米国政府閉鎖、延期された統計発表、FOMCおよびECBの議事録の公表などが含まれる。

民間部門の雇用統計が低調であることは暗い見通しを示し、FRB(連邦準備制度理事会)に積極的な金融緩和を迫る要因となっている。ホワイトハウスがFRBへの圧力を緩和する意向を示していないことを考えると、これは特に顕著である。ドナルド・トランプ氏は最近、FRB議長解任に関する漫画を投稿した。こうした状況下では、ジェローム・パウエル氏の講演は投資家にとって重要な手がかりとなる可能性がある。

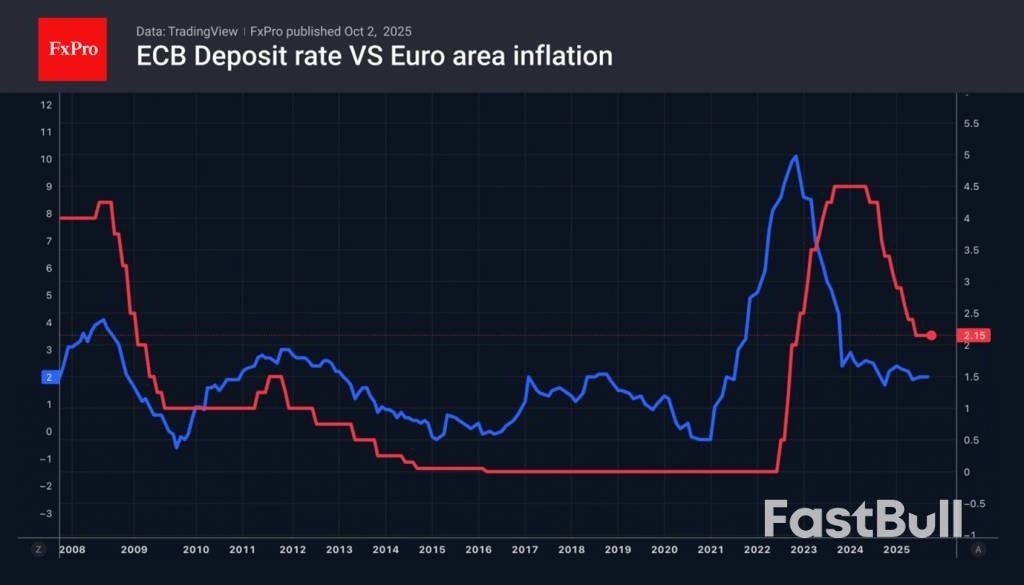

世界の主要中央銀行の会合議事録も同様です。フィリップ・レーン氏やクリスティーヌ・ラガルド氏を含むECBの幹部は、インフレがどちらの方向に動くリスクも限定的であると主張しています。これにより、投資家は金融緩和サイクルの終焉を確信できます。一方、FRBにとっては、それはまだ始まったばかりです。理論上、この乖離はユーロの対ドル上昇につながるはずです。

しかし、最終的な判断は米国の労働市場報告によって下されることになるだろう。

10月4日、自由民主党(自民党)の国会議員と党員は、混乱に陥り、党の方向性を模索していた党首を選出した。党は声を上げ、経済安全保障担当大臣を最後に退任した保守系政治家、高市早苗氏を新総裁に選出した。衆参両院で多数派を占める野党が自民党への共闘を断念していることを考えると、彼女が日本初の女性首相となる可能性は高い。

この結果は、経験豊富な 世論調査員たちを驚かせた。国会議員票の圧倒的な数から、高市氏が破った小泉進次郎氏が第2回投票で勝利すると広く予想されていた。しかし、さまざまな世論調査で小泉氏が90票以上の国会議員票を確保すると予想されていたにもかかわらず(選挙出馬記念パーティーには代理人を含め92人の国会議員が出席した)、実際の第1回投票の得票数はわずか80票、次いで林芳正氏が72票で第1回投票3位となった。これは致命的となった。なぜなら、小泉氏は一般党員からの支持が比較的弱く、国会議員に自分が「お気に入りの息子」であると信じさせることができなかったからだ。小泉氏の県民投票の獲得票は11票であったのに対し、高市氏は36票だった。第2回投票の最終的な合計は、高市氏が185票、小泉氏が156票となった。

高市氏の勝利は、主に3つの要因によるものだ。第一に、選択を迫られた有権者の相対的多数が、高市氏の保守的な魅力――これは不満を抱える保守派有権者の支持を取り戻すのに役立つ可能性がある――を、小泉氏の若さと経験不足よりも大きな強みと見なした。

第二に、岸田文雄元首相率いるかつての岸田派内部に分裂があった。読売新聞によると、岸田氏は党員に対し、保守主義の強い高市氏を「タリバン」と称し、第二回投票では高市氏ではなく小泉氏に投票するよう促していたものの、一部の議員は彼の指示に従わなかった。これは、第一回投票で最多得票だった高市氏への敬意からでもあり、また、岸田氏が派閥を代表するはずの林氏の選出に注力する代わりに小泉氏との交渉に臨んだことへの憤りからでもあった。

最後に、そしておそらく最も重要なのは、党首麻生太郎の戦略的駆け引きだった。彼は党主流派への復帰の好機を捉えていた。麻生は自民党内で唯一残っていた正式な派閥である自身の派閥を率い、第1回投票でそれぞれ4位と5位だった小林隆之と茂木敏充と裏取引を行い、高市氏への支持を表明させた。高市氏が麻生の義理の弟である鈴木俊一を党で2番目に権力のある幹事長に任命したことは、麻生の貢献に対する報酬と広く見なされている。

高市氏の首相就任への道は、潜在的な障害に満ちており、そのいずれもが彼女の在任期間を短縮させる可能性がある。まず浮かび上がる疑問は、総裁選で自民党支持者のほぼ半数から支持されなかった高市氏が、どのように党内を結束させるのかということだ。もし、ライバルを満足のいくポストに登用することで「ライバルチーム」を作り上げることができなければ――高市氏はこの公約を守る意向を示しているようだが――高市氏は困難な時期を乗り越えるために必要な支持を得られなくなる可能性がある。そうなれば、党内からの反発が生まれ、2年間の総裁任期の終わりが近づくにつれ、彼女の指導力に疑問を投げかける事態を招く可能性がある。

第二のハードルは、高市氏の党との連立関係をいかに維持し、そして場合によっては拡大していくかという点だ。総選挙前、自民党と20年以上連立を組んできた公明党は、「穏健保守」の候補者としか政権を組めないと警告していた。これは、高市氏に政策姿勢を軟化させるよう圧力をかけるための試みと広く見られている。自民党がほぼ全ての選挙区で公明党に大きく依存していることを認識し、高市氏は実際に自身の立場を軟化させ、公明党との連立が不可欠であることを改めて強調した。

同時に、高市氏は他の自民党候補者らと共に、衆参両院における少数与党の地位を脱却するため、国民民主党や日本維新の会といった第三党を連立政権に組み込む可能性を示唆した。しかし、公明党は政策の違いと選挙戦を理由に、日本維新の会を連立政権に組み込むことに難色を示している。高市氏が立法府の膠着状態を打破する現実的な道筋を見出すには、しばらく時間がかかるかもしれない。

政策を実行するために自身の信念をどの程度妥協するかが、彼女のリーダーシップの真価を問う重要な試金石となるだろう。高市氏自身も財政ハト派であるが、恩人の麻生太郎氏を含む財政タカ派が多数を占める自民党の中では異端の存在である。彼女はハト派的な財政・金融政策を「責任ある」形で推進すると主張しているものの、党の正統性に挑戦するという彼女の決断は、自民党内の有力者だけでなく、国民からも反発を招く可能性がある。特に、そのような政策が円安、インフレの加速、あるいはポピュリストの不満を煽るような事態になればなおさらだ。

高市氏の歴史問題に対する姿勢は、穏健派の一部からも懸念を招いている。首相就任後、靖国神社参拝(今回の選挙戦では明言こそしなかったものの、高市氏はこれまでも参拝を続けている)を強行した場合、韓国や中国との外交摩擦につながる可能性がある。公明党は高市氏に参拝を控えるよう明確に求めてきた。さらに、増加する外国人への懸念から、治安問題への高市氏の厳しい姿勢は、移民政策への融和を重視する公明党にとって懸念材料となっている。

高市氏が実利的な保守派として自らを再構築できるかどうかは、国内のパートナーと外国の隣国双方を納得させる上で、同様に重要となるだろう。同時に、彼女はジレンマに直面している。右派の支持基盤を固める前に中道へ急激に傾けば、保守派を再び取り戻すという彼女の信任を損なう可能性があるのだ。

今後の展開次第で、高市氏は最も尊敬する政治家マーガレット・サッチャー氏のような人物になるのか、それとも英国首相としての短い在任期間中に、高市氏自身の提案に酷似した、大胆な歳出計画(減税や補助金を含む)を発表したリズ・トラス氏のような人物になるのかが決まるだろう。自民党初の女性総裁となり、首相の座を射程圏内に収めたこと自体が、まさに偉業である。高市氏は今、まさに「可能性の芸術」を学び、それを実現しなければならない舞台に足を踏み入れようとしている。

フランスのセバスチャン・ルコルニュ首相は、2026年度予算の成立に支持が必要な与党連合と反対派の間で閣僚人事が動揺したことを受け、内閣を指名してからわずか1日で月曜日に内閣総辞職を申し出た。

ルコルニュ氏の辞任に対する反応は以下の通り。

極右国民連合党のマリーヌ・ル・ペン党首

「私は共和国大統領に国民議会を解散するよう要求する。(中略)冗談はもう終わりだ。茶番劇はもう十分続いた」とルペン氏はBFMテレビに語った。

フランソワ=ザビエル・ベラミー、欧州議会議員、保守共和党議員

「議会の解散によって我々が恐れることは何もない。」

カンヌ市長、共和党副党首、デビッド・リスナード

「フランスの利益は、エマニュエル・マクロン氏が辞任し、制度を維持し、不条理な解散以来避けられなかった状況を打開することを求めている。この状況の第一の責任は彼にある。」

アーサー・デラポート、社会党議員

「国民に失望させられたルコルニュ氏の辞任は避けられなかった。この短命な政権はただ一つのことを示している。マクロン主義が再び国を混乱に陥れているのだ」と彼はXに書いた。

退任する環境大臣アグネス・パニエ=ルナシェ氏

「誰もが自分の役割を演じているのに、誰も責任を取らないこのサーカスに私は絶望している」とパニエ・ルナシェさんはXに書いた。

「左派なしでも統治できるとまだ考えている人たちに言いたい。それは間違いだ。強いメッセージを発信し、違いはあってもフランスとフランス国民に奉仕するという同じ志を共有する人たちと手を差し伸べることなしには、私たちは前進できない。」

極右民族主義国民連合党のジョーダン・バルデラ党首

「短命な首相には行動の余地がなかったことは疑いようがなく、政府を樹立したのは間違いなくエマニュエル・マクロン氏自身だった。(中略)再び総選挙が行われ、国会が解散されない限り、安定はあり得ない」とバルデラ氏はBFMテレビに語った。

極左フランス不屈党のジャン=リュック・メランション

「セバスチャン・ルコルニュ氏の辞任を受け、我々は104人の国会議員が提出したエマニュエル・マクロン氏の弾劾動議を直ちに検討するよう求める」とメランション氏と屈しないフランス党の他の党首らはXに書いた。

元IMFチーフエコノミスト、オリヴィエ・ブランシャール

「マクロン氏とルコルニュ氏が、ほとんど変わらない政権を、しかもほとんど不人気な新メンバーを加えただけで提示した意図を理解するのは難しい。しかし、同様に驚くべきは、議論が問題ではなく、人々に関するものになっていることだ」とブランチャード氏はXの投稿で述べた。

石油輸出国機構(OPEC)プラスが11月に計画している生産量の増加が予想よりも控えめだったことを受けて、原油価格は月曜日に1%以上上昇した。供給増加に関する懸念は和らいだが、需要の見通しが弱いため、短期的な値上がりは抑制される可能性が高い。

ブレント原油先物は、午前9時5分(GMT)までに1ドル(1.5%)近く上昇し、1バレル65.52ドルとなった。一方、米国産ウエスト・テキサス・インターミディエイト原油は、95セント(約1.6%)上昇し、61.83ドルとなった。

「先週の構造が示すように、市場はOPECプラスによる若干の大幅な増産を予想していた」とリスタッドのアナリスト、ジャニブ・シャー氏は述べた。

しかし、1日当たり13万7000バレルという控えめな供給量では、2025年第4四半期と2026年第3四半期の既に供給過剰となっているバランスがさらに膨らむことになる。

石油輸出国機構(OPEC)とロシア、および一部の小規模生産国は日曜日、供給過剰の懸念が根強い中、11月から生産量を10月の数値と同量となる日量13万7000バレル増やすと発表した。

会合に先立ち、関係筋は、ロシアは価格への圧力を避けるため13万7000バレルの増産を主張していたものの、サウジアラビアは市場シェアを速やかに回復するためにその2倍、3倍、あるいは4倍の増産を望んでいたと述べた。

PVMオイル・アソシエイツのアナリスト、タマス・バルガ氏は、今回の控えめな生産量更新は、ベネズエラの輸出量増加、トルコ経由のクルド人原油流入再開、そして11月積み込み分の中東産原油が売れ残っている状況の中で行われたと述べた。

サウジアラビアはアジアに販売するアラブライト原油の公式販売価格を据え置いた。

ロイターが調査したアジアの精製関係筋は小幅上昇を予想していたが、中東の原油供給増加への懸念から先週プレミアムが22カ月ぶりの安値に下落したため、こうした期待は後退した。

短期的には、中東でまもなく始まる製油所のメンテナンスシーズンも価格抑制につながると一部のアナリストは予想している。

リスタッドのシャー氏は、中国の石油備蓄や地政学的リスクプレミアム、非効率的な貿易ルート、制裁も指標を支えていると付け加えた。

第4四半期の需要ファンダメンタルズが弱まるとの予想も、市場の上昇を抑制するもう一つの要因となっている。

エネルギー情報局は先週、9月26日までの週に米国の原油、ガソリン、留出油の在庫が予想以上に増加したと発表した。これは精製活動と需要が軟化したためで、需要の指標となる製品総供給量は同週に1日当たり62万7000バレル減少した。

IGグループのチーフ市場アナリスト、クリス・ボーシャン氏は、「生産量がより着実に増加すれば、原油価格の下落は抑制される可能性がある。今は、米国経済が2025年の残り期間と2026年にかけて再加速できるかどうかに大きく左右される。そうなれば需要は大きく押し上げられるだろう」と述べた。

要点:

ビットコインは2025年10月5日から6日にかけて124,000ドルを突破し、史上最高値の125,559ドルに達しました。この上昇は、機関投資家からの資金流入、スポットビットコインETFの成長、そしてマクロ経済要因によって牽引されており、機関投資家が大量のBTCを保有しています。

ビットコインは、機関投資家の流入とETFの成長に牽引され、2025年10月6日に124,000ドルを超え、新たな高値125,559ドルを達成しました。

ビットコインの新たな高値は、機関投資家の大きな信頼と暗号通貨市場の継続的な成長の可能性を示しています。

ビットコインは2025年10月5日から6日にかけて12万4000ドルを超え、史上最高値の12万5559ドルを記録しました。この節目は主に、機関投資家からの強力な資金流入と、スポットビットコインETFの顕著な成長によってもたらされました。

ビットワイズやブラックロックといった主要プレーヤーは、ビットコインETFへの多額の資金流入を報告しており、機関投資家の参加増加が顕著である。ビットワイズのシニア投資ストラテジスト、フアン・レオン氏は次のように指摘している。

機関投資家からの資金流入はビットコインの価格を大幅に押し上げ、10月の時価総額は約1,240億ドル増加しました。ETHやSOLを含む市場全体は、ビットコインの上昇と正の相関関係にあります。

この上昇の経済的影響には、BTCの年末目標を132,000ドルに引き上げたシティグループなどの大手機関の信頼感の高まりが含まれ、楽観的な将来見通しが強化されています。

ETFへの継続的な流入はビットコインにとってプラスの傾向を示唆しており、大口保有者はわずか48時間で合計3万BTC以上を保有しています。これは市場における信頼感の大幅な向上を示しています。

過去のサイクルにおける同様の出来事が幅広いセクターのモメンタムを促した傾向は、将来の金融シフトの可能性を浮き彫りにしています。現在のレジスタンスレベルでの安定は、ボラティリティの低下と市場の成熟を示唆しています。

今朝、OPECプラスによる11月の生産量の小幅増加と地政学的リスクの高まりを受け、ICEブレント原油は1バレル65ドル超で取引され、NYMEX WTI原油は1バレル62ドルに迫るとみられています。最近の報道によると、ウクライナはロシア最大の製油所の一つであるキネフ製油所を攻撃したと主張しています。同製油所の年間処理能力は2,000万トンを超えています。この攻撃は週末(1ヶ月で2回目)に発生し、ウクライナはロシアのエネルギーインフラへの圧力を継続しています。

一方、OPECプラスは11月に原油生産量を13万7千バレル/日(前月と同程度)増加させることで合意したが、これは市場がより積極的な供給再開を予想していたこととは対照的である。OPECプラスは、第4四半期および来年に供給過剰が見込まれることから、世界の石油市場における生産シェア拡大には依然として慎重な姿勢を崩していない。先月、IEAもOPECプラスの供給増加を主因として、来年の原油供給量は過去最高を記録すると予測した。

ベーカー・ヒューズのデータによると、原油価格の週次下落を受け、米国の石油掘削リグ数は6週間ぶりに週次で減少した。直近のデータによると、先週の稼働リグ数は2基減少し、422基となった。これはごくわずかな減少ではあるものの、供給過剰への懸念の高まりと、米国の操業停止の長期化が原油価格をさらに押し下げるのではないかという懸念から、掘削活動が安定化しつつあることを示唆している。2025年10月3日までの週の稼働リグ数(石油とガスを合わせた数)は前週から変わらず549基だった。しかし、昨年同時期と比較すると依然として36基減少している。

最新のポジションデータによると、投機筋は前週の報告週から2週連続でICEブレントを11,466ロット売却し、ネットロングポジションは209,113ロットとなりました。これは主にグロスショートポジションの増加によるものです。一方、NYMEX WTIの投機筋データは、米国政府閉鎖の影響でCFTCの週次レポートが発表されていないため、まだ入手できません。

金価格は今朝、史上最高値を更新し、スポット金は初めて1オンスあたり3,945ドルを突破しました。これは、米国の政府閉鎖の長期化が投資家の安全資産への需要を刺激したためです。米国の混乱により、先週金曜日に予定されていた雇用統計の発表が遅れ、不透明な経済見通しがさらに不透明になっています。公式統計の発表が遅れているため、トレーダーは経済指標の見通しを民間の統計に頼らざるを得ず、中央銀行は金融政策決定において困難な状況に直面しています。それでも、市場は今月0.25ポイントの利下げを予想しており、これが金価格をさらに支える可能性があります。

最新データによると、金ETFの保有量は7営業日連続で52.5トンの流入を記録し、金曜日時点で97.3トンとなりました。先週の純流入量は655.7トンとなり、金ETFの保有量合計は2022年9月以来の高水準となりました。金価格は、ドナルド・トランプ米大統領の政策運営下で高まる経済および地政学的な不確実性に牽引され、年初来で既に50%近く上昇しています。連邦準備制度理事会(FRB)の利下げと、ドル建て資産からの分散化を目指す中央銀行の動きも、金価格を力強く支えています。

工業用金属市場では、LME銅価格が本日午前、4営業日連続で上昇し、米国の利下げ期待と継続的な供給混乱を背景に、1トンあたり10,785ドル(2024年5月以来の高値)を上回りました。フリーポート・マクモラン社(グラスバーグ)、コデルコ社(EIテニエンテ)、ハドベイ・ミネラルズ社など、主要鉱山における供給混乱に関する最近の報道を受け、今年の生産量見通しは大幅に下方修正されました。

一方、LMEのデータによると、鉛のワラント在庫は、10月3日時点で185,200トンと3営業日連続で増加した後、26,525トン減少した(2025年7月18日以来最大の日次減少)。これは、2025年5月20日以来の最低水準となった。流出の大部分はシンガポールの倉庫への流入によるものと報告されている。鉛の総在庫は4営業日連続で3,750トン増加し、237,500トンとなった。一方、ワラントのキャンセルは2営業日連続で30,275トン増加し、同期間全体で52,300トンとなった。

世界最大の生産国であるブラジルで乾燥した天候が続く中、アラビカコーヒーは金曜日に3%以上上昇して取引を終えました。最近の気象予報によると、週末にかけてブラジルのコーヒー栽培地域では乾燥した高温の天候が強まり、ラニーニャ現象への移行が予想されるため、コーヒーの生育にリスクが高まっています。

在庫状況について見ると、最新の公式データによると、ICE監視対象倉庫のコーヒー在庫は9月9日以降継続的に減少しており、10月3日時点で8,400袋減の538,600袋となり、2024年3月以来の最低水準となった。これは主にブラジル産豆の急激な減少によるもので、年初には63%減少していたのに対し、金曜日時点ではわずか6%にとどまっている。CONABはこれに先立ち、2025/26年度のブラジル産アラビカコーヒーの生産量見通しを3,700万袋から3,520万袋に下方修正した。ブラジルの2026/27年度産コーヒーの主要な開花は完了している。しかし、10月の降雨は継続的な成長にとって極めて重要である。

ベトナム統計総局は9月の貿易量推計を発表し、コーヒー輸出量は81千トンと、前年同期の51.4千トンから58.5%増加すると予測しました。しかし、9月のコーヒー輸出量は前月比4.7%減少しました。海外での販売が引き続き好調に推移したため、今年最初の9ヶ月間の累計輸出量は前年同期比10.9%増の120万トンとなりました。

フランス農業省の最新データによると、9月29日時点でトウモロコシの収穫率は24%で、前週の14%から増加しています。このペースは例年よりも速く、過去5年間の平均と一致しています。一方、上記の期間におけるトウモロコシの収穫量は、62%が「良好」から「極めて良好」と評価されており、前週と同水準ですが、昨年同時期の79%を大きく下回っています。

フランスの新首相セバスティアン・ルコルニュ氏は月曜日、新政権発足からわずか数時間後に辞任した。同盟国とライバル国の両方から政権打倒の脅しがかかっていたためだ。ルコルニュ氏の辞任は予想外で前例のないもので、フランスの政治危機がさらに深刻化する兆候となった。辞任の報道を受け、フランス株価はユーロとともに急落した。エマニュエル・マクロン大統領の側近であるルコルニュ氏は、数週間にわたる全国政党との協議を経て、日曜日に閣僚を任命し、月曜日の午後に初会合を開く予定だった。

しかし、新政権の顔ぶれは、反対派も同盟派も同じように怒りを買っている。彼らは、政権が右派すぎる、あるいは右派性が不十分だと考えている。フランスがすでに深刻な政治危機に陥り、分裂した議会で単独の勢力が多数派を占めていない状況で、新政権がどれくらい長く続くのかという疑問も生じている。

エリゼ宮報道室は、「セバスティアン・ルコルニュ氏が大統領に内閣の辞表を提出し、大統領はこれを受理した」と発表した。マクロン大統領が2022年に再選されて以来、フランスの政情不安は高まっており、議会で過半数を獲得する政党や連合は存在しない。マクロン大統領が昨年、早期の議会選挙を決定したことで危機はさらに深刻化し、議会の分裂はさらに深まった。先月就任したばかりのルコルニュ氏は、マクロン大統領にとって2年間で5人目の首相となった。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。

ログインしていません

ログインしてさらに多くの機能にアクセス

FastBull プロ

まだ

購入

サインイン

サインアップ