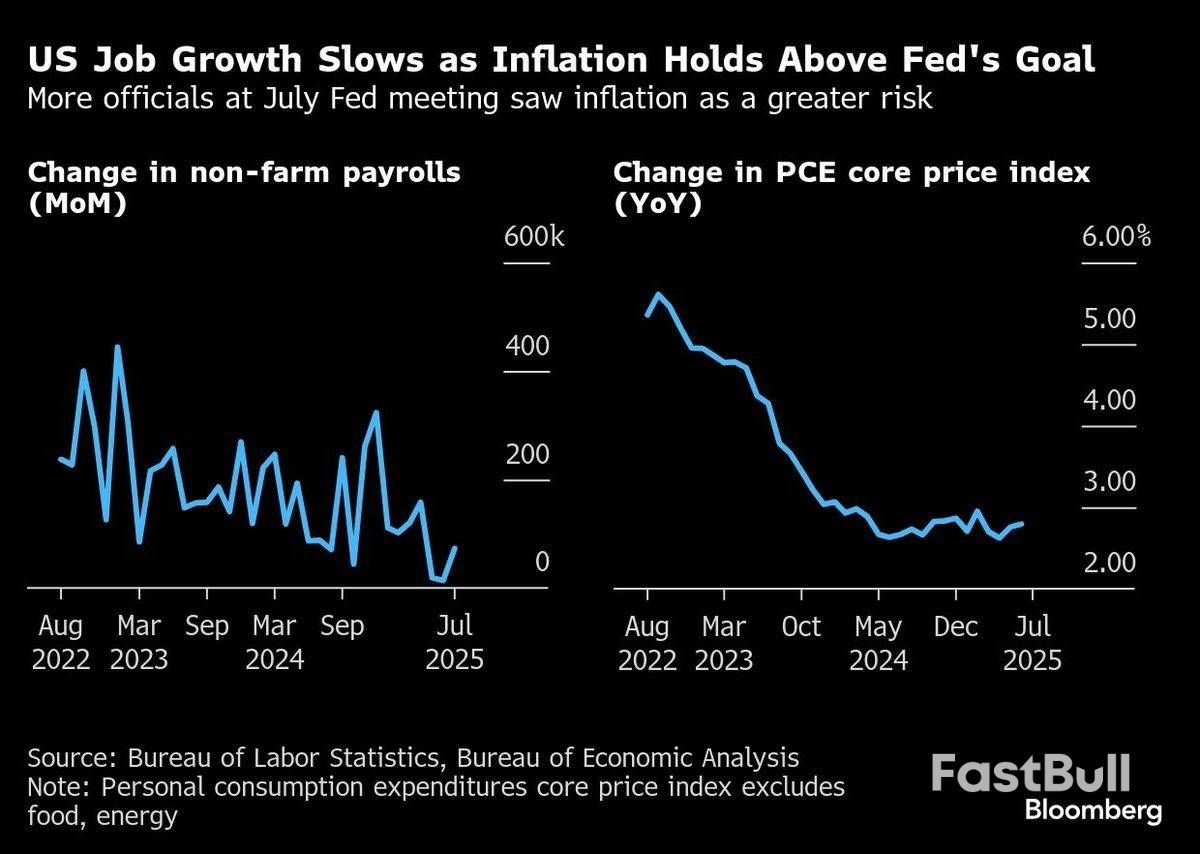

マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

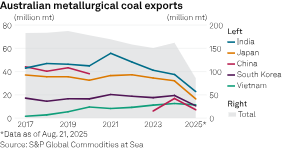

S&Pグローバル・コモディティーズ・アット・シーのデータによると、オーストラリアの冶金石炭生産者はインドへの輸出増加を期待しているが、米国とロシアとの競争激化に直面している。

SP Global Commodities at Seaのデータによると、オーストラリアの冶金炭生産者はインドへの輸出増加を見込んでいるものの、米国とロシアとの競争激化に直面している。BHPグループ、ホワイトヘブン・コール、ヤンコール・オーストラリアは、2025年度の冶金炭生産量増加を概説するとともに、インドの需要増加をアピールした。インドの需要増加は、平均実勢価格の下落に歯止めをかける可能性がある。プラッツは、オーストラリア産プレミアム強粘結炭の輸出価格を8月22日に東海岸渡しで1トンあたり187.50ドルと評価した。これは、前年の200.50ドルから下落している。

ホワイトヘイブン社の総輸出量の約半分を日本が占める一方、「インドは現在、実際に11%を占めており、これは良いことだ。なぜなら、今後、その影響範囲が大幅に拡大することが分かっているからだ」と、マネージングディレクター兼CEOのポール・フリン氏は8月21日、アナリストとの2025年度の電話会議で述べた。ホワイトヘイブン社の年次報告書によると、2025年度にはインドが売上高7億9500万豪ドル(すべて石炭関連)で、日本(27億3000万豪ドル)に次ぐ、同社にとって第2位の輸出先へと急成長した。

「構造的に、インドは製鉄用石炭の海上輸送市場に大きく依存しています。自国の資源はほとんどなく、オーストラリアはすでにインドの製鉄用石炭需要の最大の供給国です」とフリン氏は同日の記者会見で述べた。「インドにおける高炉建設能力の増加に伴い、製鉄用石炭需要の伸びは非常に堅調になると見ています。また、パイプライン上で新規供給の機会が限られているため、価格は引き続き逼迫し、結果として価格が改善すると見ています」とフリン氏は付け加えた。

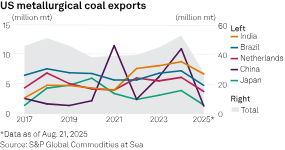

CASのデータによると、オーストラリアの金属炭輸出量は2024年に前年比で増加したものの、2021年に始まったインドへの輸出の減少傾向は続いている。2024年のインドへの輸出は、オーストラリアの総輸出量1億6,190万トンのうち3,750万トンを占めた。コモディティ・インサイツのドライバルク貨物・商品調査責任者であるプラナイ・シュクラ氏はインタビューで、2020年にオーストラリア産石炭の輸入を禁止した中国が、再びオーストラリア産石炭の調達を再開したことが、近年のオーストラリアの対インド輸出減少の一因となっていると述べた。シュクラ氏はさらに、インドが米国産を含め、金属炭の供給元を多様化していることも要因の一つだと付け加えた。

インドの米国からの金属炭輸入は2021年以降着実に増加し、2024年には過去最高の880万トンに達し、中国の1100万トンに次ぐ規模となった。インドは今年、8月21日時点で670万トンを輸入しており、ブラジルの480万トン、オランダの370万トンを上回り、すでに米国金属炭の主な輸入先となっている。米国との貿易摩擦の中、中国は140万トンにとどまっている。米国の石炭産業は現在、緩和的な大統領の支援を受けており、米国は2024年にはオーストラリアとロシアに次ぐインドにとって3番目に大きな金属炭の輸入元であった。ロシアの亜大陸への輸出も2021年以降増加している。

中国の不動産セクターの減速により、2025年度の石炭需要は減少し、製品カテゴリー全体で石炭価格が下落した。また、ヤンコールは8月19日の半期報告書で、「インドでもモンスーンシーズンの早期到来と国内生産の増加により需要が抑制されている」と述べた。しかし、ヤンコールのマーケティング担当執行ゼネラルマネージャー、マーク・セーラム氏は8月20日のアナリスト向け電話会議で、「インドの成長機会は本物だ」と述べた。

「インド市場の強みは、中国とは異なり、インドが自国で冶金用石炭を生産していないことです。そのため、GDP成長率の想定とインフラ計画に基づく需要プロファイルに基づくと、成長要件を満たすには原料炭が必要になるでしょう」とセーラム氏は述べた。BHPのマイク・ヘンリーCEOも、8月19日に行われた2025年度決算発表で、インドを「コモディティ需要の明るい兆し」と強調した。

BHPは決算発表の中で、「インドの銑鉄生産は2025年度も引き続き好調に伸びている」とし、「インドなどの発展途上国からの強固な粘結炭輸入は、今後数十年にわたり需要の拡大と回復力につながるだろう」と述べた。「インドは、持続的な公共投資、金融環境の改善、サービス部門の回復力ある活動に牽引され、今後も最も急速に成長する主要経済国であり続けるだろう」とBHPは述べた。

しかし、ヘンリー氏は電話会議で、BHPは中国の鉄鋼需要の回復力を過小評価していたと指摘した。中国の生産は2020年にピークを迎えたと考えられている。BHPは「不動産セクターからの需要が低迷しているものの、インフラや電化セクターを含む中国の継続的な力強い成長により、中国では商品需要が堅調である」と付け加えた。

フリン氏はまた、中国の政策が「石炭の余剰生産、そしてもちろん鉄鋼の余剰生産の抑制に重点を置いている」と指摘した。ホワイトヘイブンの中国への石炭輸出は、2025年度には957%以上増加して5億7100万豪ドルに達し(すべて冶金用)、2024年度にはトップ10にも入らなかったものの、2025年度には同炭鉱の中国向け輸出先として3番目に大きくなった。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。