マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

ユーロ圏では、12月のサービス業および総合PMIの最終値が本日発表されるが、製造業の最終値が49.2から48.8に下方修正されたため、総合指数も下方修正される可能性が高い。

ユーロ圏では、12月のサービス業PMIと総合PMIの確報値が本日発表されます。製造業PMIの確報値が49.2から48.8に下方修正されたため、総合PMIも下方修正される見込みです。ユーロ圏の発表に先立ち、ドイツとフランスの12月のインフレ率データも注目されます。先週発表されたスペインのHICPインフレ率は予想通り、前年比3.2%から3.0%に低下したため、フランスとドイツのインフレ率も予想通りとなる見込みです。

昨日何が起こったか

米国では、12月のISM製造業景況指数が11月の48.2からわずかに低下し、47.9(コンスタント:48.4)となりました。関税の影響で貿易は引き続き圧迫されており、輸出受注と輸入は低迷していますが、受注・在庫バランスは再び改善し、今後の生産見通しに明るい兆しを示しています。物価指数と雇用指数はほぼ横ばいでした。

ミネアポリス連邦準備銀行のカシュカリ総裁は、インフレ率は緩やかに低下傾向にあるものの、失業率の急上昇リスクは依然として存在すると述べた。カシュカリ総裁は、金融政策は中立に近い水準にあるとみられるものの、今後の政策調整の要因がインフレか労働市場の動向のどちらなのかを判断するには、さらなるデータが必要だと指摘した。この発言は、金曜日に発表される12月の米国雇用統計を前に行われた。カシュカリ総裁は昨年のFOMCで比較的タカ派的な参加者の一人であり、2026年のFOMCでは新たに投票権を得た。

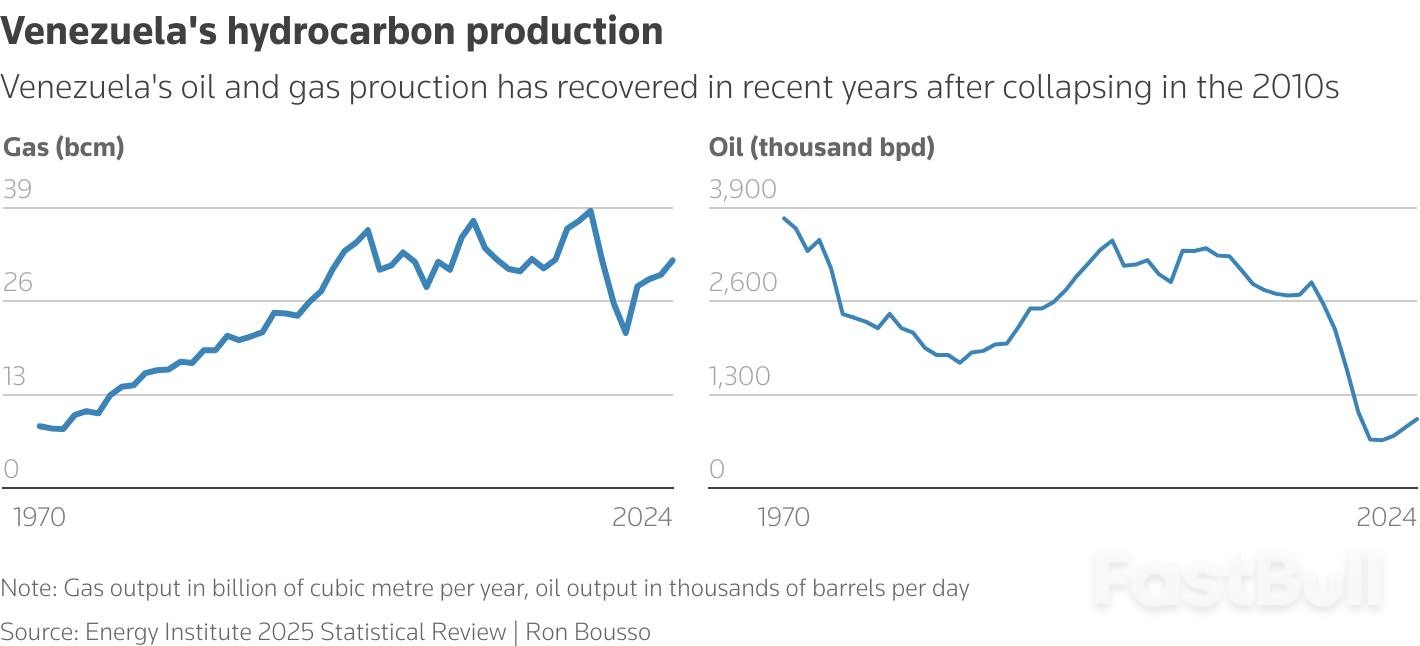

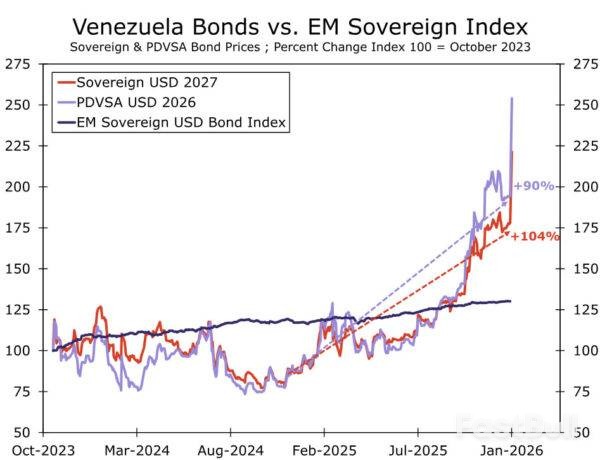

地政学的な観点から見ると、月曜日の市場はベネズエラのマドゥロ大統領の米国による拘束に冷静に反応し、アジア株は上昇、原油価格は小幅上昇、金は安全資産への資金流入の恩恵を受けた。月曜日に米国連邦裁判所に出廷したマドゥロ大統領は、麻薬密売などの罪状について無罪を主張したが、ロシアと中国は襲撃を国際法違反だと非難した。ベネズエラのデルシー・ロドリゲス大統領代行は当初、米国の作戦を植民地主義的な石油強奪だと非難したが、後に姿勢を転換し、石油生産と地域の安定に関して米国と協力する可能性を示唆した。月曜日の世界市場は概ね堅調に推移したが、トランプ大統領のコロンビアとメキシコに対する脅迫や、グリーンランド併合の再検討は、新年を迎えても地政学的な緊張が依然として高まっていることを浮き彫りにした。

製薬業界では、ノボ ノルディスクが「ウィーゴビー」の発売により、減量薬の価格競争に突入する模様です。この薬は、自己負担患者の場合月額149ドル、保険加入患者の場合は月額25ドルという低価格で購入できます。高用量の薬は299ドルで提供されており、注射剤よりも柔軟な選択肢となります。ノボ ノルディスクの株価は月曜日の取引で5%上昇しました。同社は競争の激しい肥満治療薬市場で巻き返しを図っています。ライバルのイーライリリーは3月までに独自の減量薬を発売する予定で、この分野の競争はさらに激化しています。

株式:世界の株式市場は昨日も上昇を続け、年初からまだ数日しか取引が行われていないにもかかわらず、2026年の好調なスタートを締めくくりました。際立っていたのは明確な循環的なローテーションですが、今回もテクノロジーセクターが主導したわけではありません。むしろ、素材、工業、金融セクターが主導権を握りました。対照的に、公益事業、ヘルスケア、生活必需品など、いくつかのディフェンシブセクターは下落で取引を終えました。これらを総合すると、リスクオンの傾向が顕著であり、株式投資家の観点からは、ベネズエラをめぐる最近の地政学的緊張の高まりに関連する恐怖プレミアムは実質的に存在しないことを示しています。言うまでもなく、上記の状況は当社の戦略に非常によく合致しています。昨日の米国では、ダウ平均株価が1.2%上昇、SP500が0.6%上昇、ナスダックが0.7%上昇、ラッセル2000が1.6%上昇しました。今朝のアジアでも同じ傾向が見られ、韓国、台湾、日本はいずれも1%以上上昇しています。株式先物は欧州と米国の両方でわずかに上昇しています。

金融・為替:市場が米国株と米国債の両方に買いを入れたため、米ドルは当初上昇基調にあったが、ISM製造業景況指数の低迷を受け、この動きは反転した。その結果、EUR/USDは一時1.17を下回り、米国10年債利回りは4.16%に低下した。FRBがバランスシートの拡大を再開し、米国で銀行資本規制の緩和が始まったことで、XCCYベーシス市場における米ドルの資金調達環境は大幅に緩和された。原油市場は、週末のベネズエラ情勢を市場が消化したため、昨日は堅調に推移した。スカンジナビア諸国は、強いリスク選好の恩恵を受け、EUR/SEKは10.80を、EUR/NOKは11.80をそれぞれ下回った。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。