マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

ノルウェーでは、地域調査が発表される予定です。この調査では、成長率が引き続き緩やかなペースで上昇し、設備稼働率はほぼ横ばいであることが確認され、経済活動のレベルが通常よりやや低いことが示されると予想されます。

ノルウェーでは、地域調査が発表される予定です。この調査では、成長率が引き続き緩やかなペースで上昇し、設備稼働率はほぼ横ばいであることが確認され、経済活動のレベルは通常より若干低いことが示唆されると予想されます。具体的には、調査回答者は来四半期の成長率を0.3~0.4%、設備稼働率は35%で横ばい、人手不足に直面している企業数は25%から24%に減少すると予想しています。

スウェーデンでは、11月のインフレ確報値が発表されました。速報値は消費者物価指数(CPI)が前年比0.3%、消費者物価指数(CPIF)が同2.3%、エネルギーを除く消費者物価指数(CPIF)が同2.4%と、予想を下回る結果となりました。速報値は概ね信頼できるため、大幅な修正は考えにくいでしょう。今回の予想外の要因を理解するために、詳細を分析することは興味深いでしょう。具体的には、この低い結果が季節変動によるものなのか、それとも他の根本的な原因によるものなのかが注目されます。

中央銀行の動向では、スイス国立銀行に注目が集まっています。スイス国立銀行は政策金利を0.00%で据え置くと予想しています。トルコ中央銀行も政策金利を発表する予定です。

昨日何が起こったか

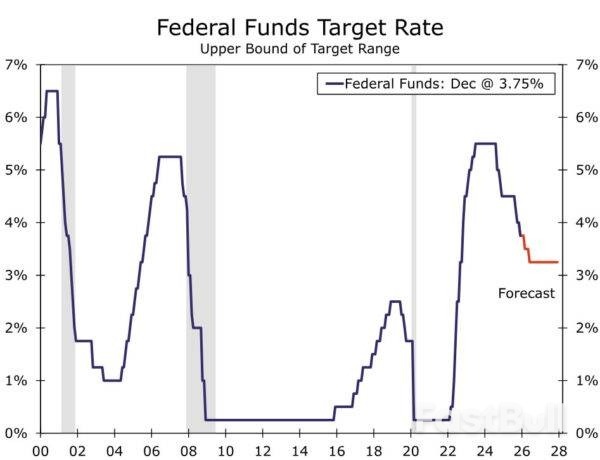

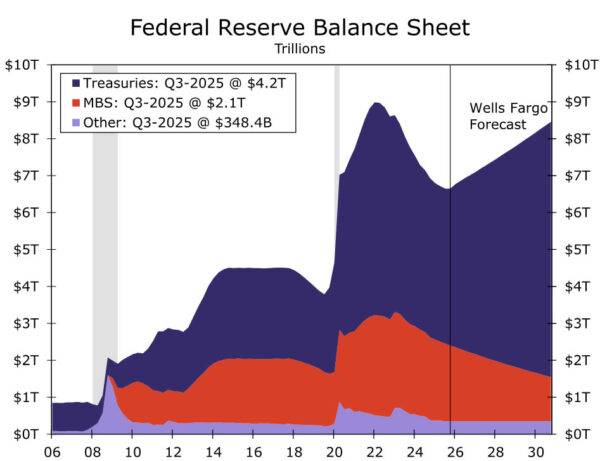

米国では、FRB(連邦準備制度理事会)が昨夜、政策金利の目標を広く予想されていた通り、25bp引き下げ、3.50~3.75%としました。ミラン氏は50bpの大幅な利下げに賛成票を投じ、シュミット氏とグールズビー氏は反対票を投じ、これも当社の予想通りの据え置きとなりました。当社(および市場)は、パウエル議長が2026年の追加利下げを市場が織り込んでいるのに対し、利下げに抵抗すると予想していました。しかし、議長が強力なフォワードガイダンスを示さなかったため、記者会見では米国債利回りの低下と米ドルの全般的な下落につながりました。当社はFRBの見通しを維持し、3月と6月に2回の最終利下げを予想しています。また、FRBは12月12日から月400億ドルのTビル(短期国債)の積立運用による購入も発表しました。これは、当社の予想以上に前倒しの流動性政策による緩和策となることを示唆しています。

会合に先立ち、米国第3四半期雇用コスト指数は前期比0.8%増と、予想をわずかに下回る賃金上昇率を示しました(前回:1.0%)。このペースは、インフレを抑制しつつ消費を支えるというFRBにとってほぼ理想的な水準であり、全体的なリスクセンチメントにとって好ましいものです。

スウェーデンでは、10月の経済活動データは、企業部門の生産の減少と家計消費の減少により、小幅な落ち込みを示しました。GDP指標は前月比0.3%減少しましたが、その変動性から慎重な解釈が必要です。全体として、このデータは夏季の景気減速の遅延効果を反映し、第4四半期の成長鈍化を予想する当社の予想と一致しており、2026年に向けた明るい見通しを変えるものではありません。

ノルウェーでは、11月のコアインフレ率は前年比3.0%(コンスタント:3.1%、前回:3.0%)に低下しました。これは、食品を除く国内および輸入品の伸びに牽引されたものです。家電製品と電子機器の年間成長率は9月の水準近くまで低下しており、変動幅はブラックウィーク調整の影響を受けた可能性が高いことを示しています。この数値は、ノルウェー銀行が9月のMPRで推定した3.1%をわずかに下回っており、ディスインフレ傾向を強めています。これはノルウェー銀行の来週の政策金利の見通しに影響を与える可能性は低いものの、本日発表される地域ネットワークの調査次第では、より積極的な利下げサイクルを示唆する余地を残しています。

カナダでは、カナダ銀行が大方の予想通り政策金利を2.25%に据え置いた。

デンマークでは、11月のインフレ率は前年比2.1%で横ばいでした。食品価格は10月から0.9%下落しており、消費者心理にプラスの影響を与える可能性があります。

株式:株式投資家は昨日、FRBによるそれほどタカ派的ではない利下げを歓迎した。SP500指数は記者会見で1%上昇し、最終的には0.7%高で取引を終えた。小型株のラッセル2000指数は1.3%高で取引を終えた。利上げ決定は市場で明確な景気循環株選好を引き起こし、素材、資本財、一般消費財といったバリュー株はいずれも約2%上昇した。これは興味深い動きだ。今年はこれまで、景気循環型成長株(主にマグニチュード7)がハト派的なサプライズを受けて上昇したのを見てきた。今回は、利回り低下ではなく、マクロ経済の好転への期待が上昇を促したため、市場は「買い漁り」的な反応を示した。これは私たちの見解と非常によく合致する。

注目すべきセクターの一つはヘルスケアで、昨日のリスクオンセッションで非常に好調なパフォーマンスを見せました。歴史的な文脈から見ると少し奇妙ですが、ヘルスケアは最近の取引において循環セクターのような動きを見せています。確かに大幅な上昇を見せていますが、本日は利益確定を行い、ヘルスケアセクターの予想を中立とします。その理由は、ヘルスケアセクターへの好意的な見方はバリュエーションに基づくものであり、この議論が急速に変化したためです。過去3ヶ月間で、世界市場に対する相対的なディスカウントは20%から10%に拡大しましたが、これは景気循環のこの局面においては妥当なディスカウントだと考えています。例えば、ヘルスケアセクターは底値で20%のディスカウントを記録した後、現在は生活必需品セクターのマルチプルに近い水準で取引されています。

金融・為替:昨日のFRB(連邦準備制度理事会)の利下げは比較的バランスの取れた内容だったが、市場がタカ派的な利下げを予想していたことを考えると、市場の反応はやや軟調だった。金利はやや上昇し、米ドルは小幅下落し、EUR/USDは1.169で取引された。FOMCの決定を受け、EUR/SEKとEUR/NOKはわずかに一時的なマイナス反応にとどまった。FRBの利下げ決定を前に欧州金利は再び上昇し、5日連続の金利上昇となった。ECBによる2026年の利下げの可能性は既に排除されている。今朝、EUR/SEKは10.84、EUR/NOKは11.83で取引されている。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。