マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

オラクルは、米中両国間の新たな協定に基づき、TikTokの米国ユーザーデータをホストする。これにより、TikTokは米国内での運用を継続できるようになる。この契約はまだ承認されていない。

金曜日のテクノロジー株の急騰は、世界の金融市場にとって待望の安堵をもたらし、一つのシンプルなニュースがきっかけとなった。オラクルが、TikTokの米国ユーザーデータを米中両国間の新たな協定に基づきホストするというものだ。これにより、TikTokは米国での運用を継続できる。この契約はまだ承認されていない。

しかし、もし実現すれば、今回の買収により、オラクルは自社のクラウドインフラ上に米国ユーザーデータを保存・保護し、サイバーセキュリティとアルゴリズムの安全性対策の監督を支援することになる。米国人口の約半数がTikTokを利用していることを考えると、これは大きな責任と言える。その見返りとして、オラクルは新たに設立される米国TikTok事業に約15%の相当規模の株式を取得すると予想されており、より広範な投資家コンソーシアムが過半数の支配権を確保する。しかし何よりも、オラクルはこの買収によって、クラウドサービスを通じて高成長のデジタルプラットフォームへの戦略的足場を獲得することになる。これは、同社の成長戦略にとって非常に魅力的なシナリオとなるだろう。

オラクル株は、9月の高値から45%以上下落した後、金曜日に6%以上反発した。投資家がデータセンターインフラとコンピューティングパワーの収益化の可能性を再評価したことで、この上昇はAI・テクノロジー業界全体に広がった。エヌビディアは約4%上昇し、ナスダックは1.3%上昇して50日移動平均線を回復した。

とはいえ、ハイテク株への圧力がなくなる可能性は低い。まず、TikTok買収は、オラクルの事業規模、多額の負債、そして継続的な投資ニーズと比較すると、依然として小規模である。これだけでは、レバレッジド・デットへの需要の最近の低下を反転させる可能性は低く、また、レバレッジの増加と設備投資を正当化するほどの収益成長がどの程度実現されるかという疑問にも完全には答えられない。

第二に、中国における動向は、競争のダイナミクスがいかに急速に変化するかを浮き彫りにしています。NVIDIAの元幹部によって設立され、最近上場した中国のチップメーカー、ムーア・スレッド社は、NVIDIAのHopper世代製品に対抗することを目的とした新型AIチップのリリース計画を発表しました。同社は、次世代チップがNVIDIAのH20およびH200に匹敵し、NVIDIAの次世代Blackwellプラットフォームとの差を縮めると主張しています。これは、米中チップ戦争の文脈において重要な展開です。

わずか数週間前、NVIDIAはH200チップの中国への販売再開を承認されました。当時、これらのチップは中国国内の競合製品をはるかに上回っていると広く見なされていました。ムーアスレッド社は現在、早ければ来年にもこれらのチップの生産を開始できると発表しており、エネルギー効率は同社の前世代GPUと比較して最大10倍向上すると主張しています。もしこれが実現すれば、中国政府の国産代替品の奨励レベルが検討されている中で、特に中国企業のNVIDIAハードウェアへの依存度は低下するでしょう。中国製チップの性能と効率が米国製チップに近づくほど、政府による支援へのインセンティブは高まります。

それでも、いくつかの懸念材料が残っている。第一に、高度なチップの設計は一つの課題だが、それを大規模に製造することは別の課題だ。ムーアスレッド社は、2023年に米国エンティティリストに掲載されたため、TSMCへの委託ができなくなり、国内のファウンドリーに頼らざるを得なくなる。中国の大手チップメーカーであるSMICは、中国で最先端のプロセスを用いてこのようなチップを製造する能力を有しているが、その技術はTSMCより1~2世代遅れており、性能、歩留まり、効率性に潜在的な限界があることを示唆している。第二に、AIエコシステムの多くはNvidiaのソフトウェアスタックを中心に構築されており、ムーアスレッド社のプラットフォームへの移行には、移行コスト、統合の課題、そしてまだ十分に検証されていない信頼性リスクが伴う。

しかし、北京がこれを戦略的進路と判断すれば、中国企業は最終的に適応せざるを得なくなるかもしれない。月曜日、ムーア・スレッドの株価は上海市場で1.9%上昇し、SMICの株価は香港市場で6%以上上昇した。

より広範なメッセージは明らかだ。中国は世界のテクノロジー競争においてまだ最終的な決定を下していないのだ。

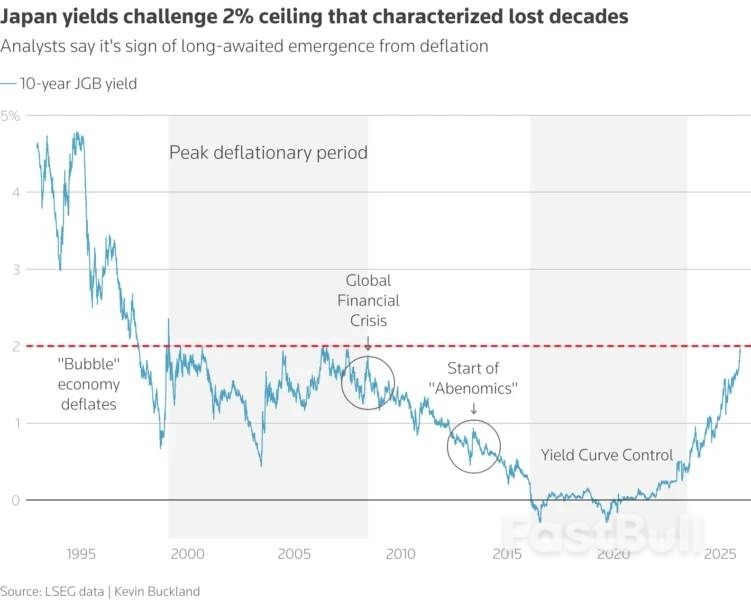

アジアの他の地域では、ハイテク株中心の指数は週初から上昇しました。韓国のKOSPIは2%以上上昇し、日本の日経平均株価は当初上昇したものの、日本国債の急落で10年債利回りが一時2.10%まで上昇したことから、上昇分を戻しました。日本当局が対円のポジションは依然として過大かつ一方的であると警告したことで、介入リスクが再燃しました。ただし、介入が必ずしも全体的なトレンドを反転させるとは限らないでしょう。

円高は米ドルの重しとなり、金価格は米国とベネズエラをめぐる地政学的緊張の高まりを背景に、1オンスあたり4,400ドルを超える史上最高値を更新した。原油価格も上昇し、WTI原油は1バレル57ドルを超え、ブレント原油は1バレル60ドルを突破したが、この上昇は短命に終わる可能性もある。

今後の見通しとしては、欧米市場ではクリスマス休暇のため週が短縮される見込みです。流動性が低下する前に、米国は最新のGDP速報を発表する予定です。第3四半期の成長率は3.2%と予想され、物価上昇圧力が強まっている兆候も見られるでしょう。

その後は投資家が年末モードに入るため、市場は減速する可能性が高い。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。