マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

オーバーナイトの米国市場は、減速と底堅さを示す経済指標がまちまちという特徴が見られました。PMIデータとリッチモンド連銀の調査は成長モメンタムの鈍化を示唆しましたが、経常収支赤字の大幅な改善がそれを相殺する好材料となりました。

オーバーナイトの米国市場は、減速と底堅さを示す経済指標がまちまちという状況が続きました。PMIデータとリッチモンド連銀の調査は成長モメンタムの鈍化を示唆しましたが、経常収支赤字の大幅な改善がそれを相殺する好材料となりました。パウエル議長の今後の利下げに対する慎重な姿勢は市場に不透明感をもたらし、最高値更新が続く中、ハイテク株には利益確定売りが見られました。金は、FRBのハト派姿勢、地政学的緊張、安全資産への需要など、複数の追い風を受け、目立ったパフォーマンスを見せました。米ドルは数年ぶりの安値付近で引き続き圧迫され、原油市場は供給懸念と地政学的リスクに支えられました。

米ドルは、インフレと労働市場の弱さが続く中、FRB(連邦準備制度理事会)による金融緩和サイクルへの移行を市場が消化する中で、引き続き逆風に直面しています。テクニカル分析では、現在の水準から短期的に反発する可能性を示唆していますが、利下げ予想、政策の不確実性、そして安全資産への需要低下といったファンダメンタルズ要因が、米ドルを圧迫し続けています。今週発表される主要経済指標、特に金曜日のコアPCEインフレ率は、ドルの短期的な方向性とFRBの10月の政策決定を左右する重要な指標となるでしょう。

中央銀行券:

次の24時間のバイアス

中程度の弱気

金の記録的なパフォーマンスは、FRB(連邦準備制度理事会)のハト派的な見通し、中国の戦略的金政策、中央銀行の継続的な購入、そして継続的な地政学的不確実性など、複数の要因が重なり合った結果です。テクニカル指標は短期的には現在の水準で推移する可能性を示唆していますが、ファンダメンタルズは引き続き価格上昇を後押ししています。3,800ドルの主要な抵抗線は、次の大きな試金石となるでしょう。多くのアナリストは、今後数ヶ月で4,000ドル以上へのさらなる上昇を予測しています。金曜日に発表されるPCEインフレ率は、FRBの政策軌道に関する重要な洞察を提供し、金の短期的な方向性に大きな影響を与える可能性があります。次の24時間バイアス

強い強気

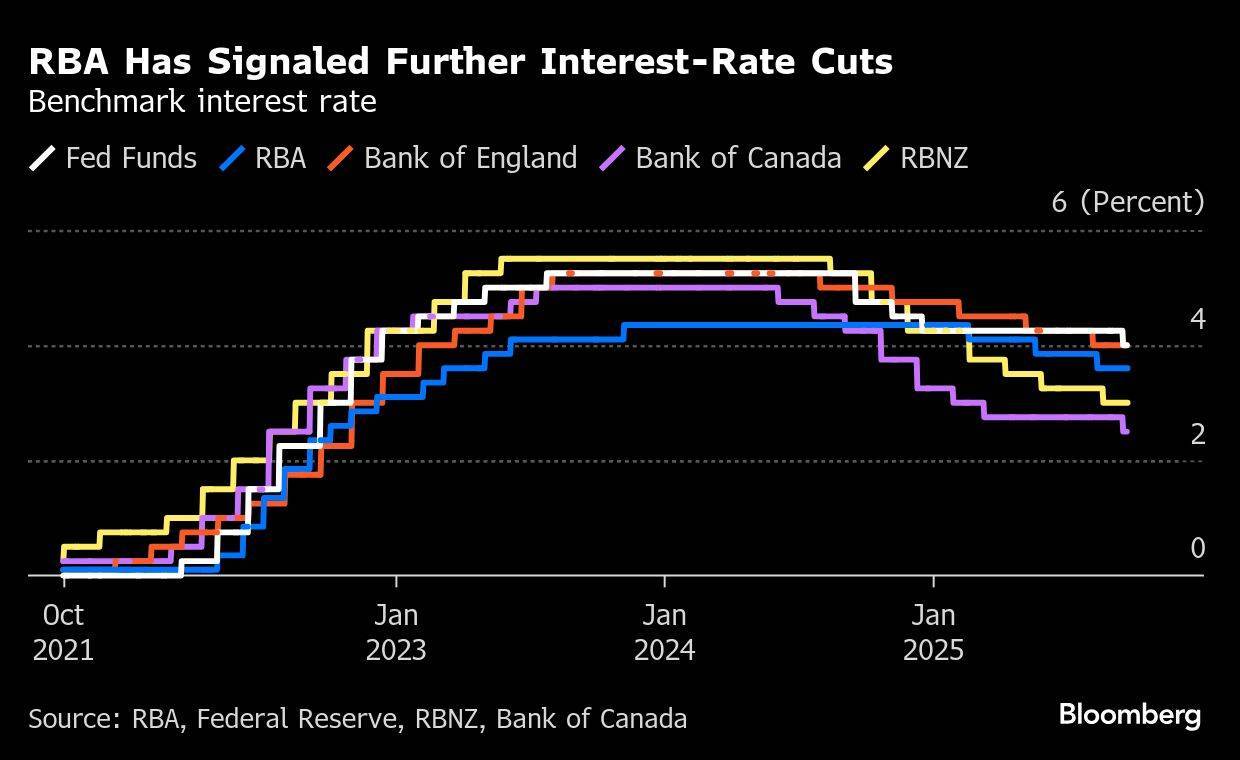

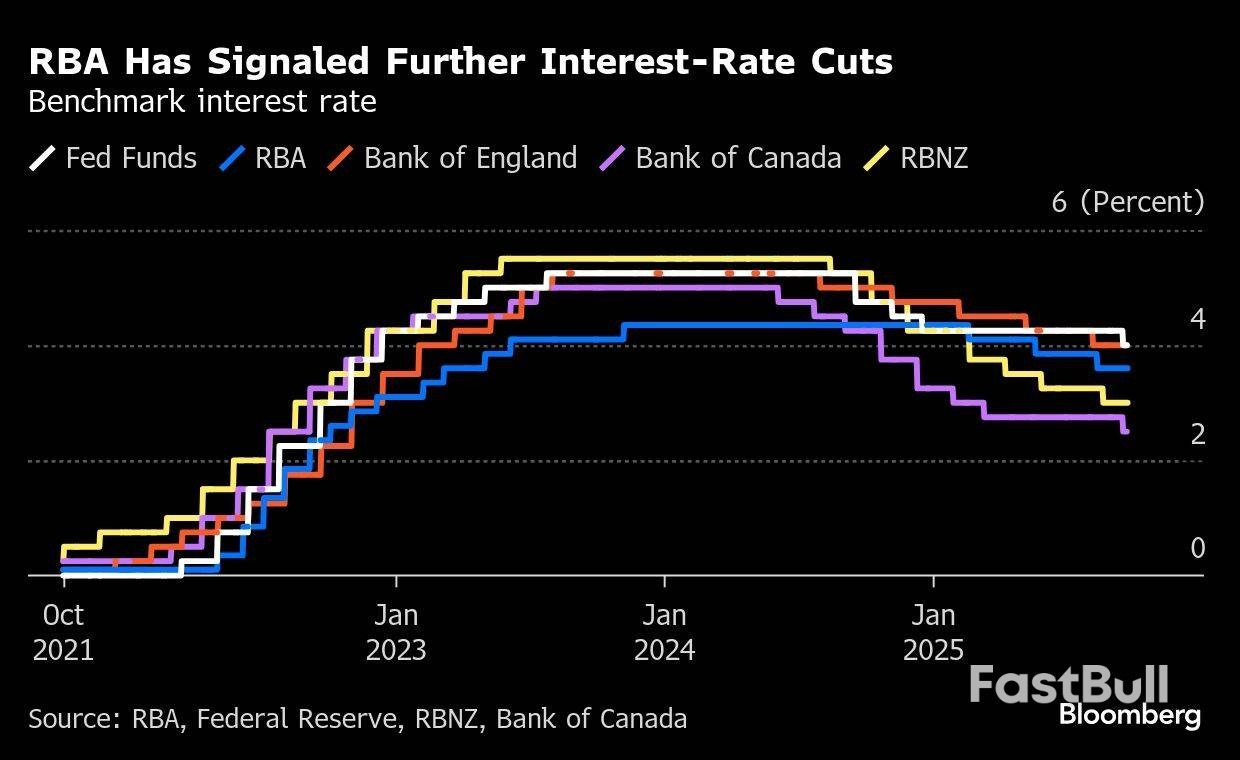

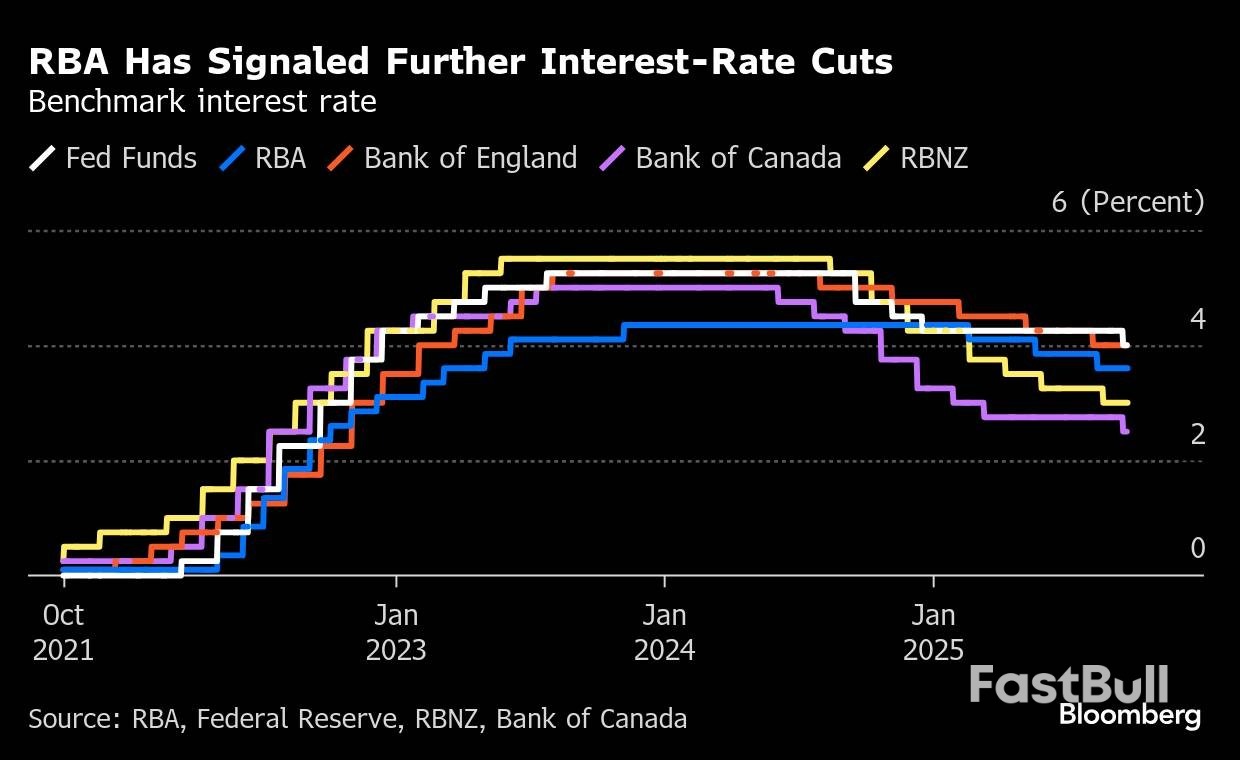

豪ドルは2025年9月の最終週を重要な局面を迎えます。月次上昇で底堅さを見せているものの、9月24日の消費者物価指数(CPI)や9月30日の豪準備銀行(RBA)の政策決定など、今後の経済指標発表が極めて重要となります。国内経済の減速、中国の指標のまちまちさ、そして世界貿易を巡る不確実性は、今後もボラティリティの高い状況が続くことを示唆しています。市場参加者は、8月のインフレ急上昇が一時的なもので、より広範な物価上昇圧力を示唆するものではないという兆候を注視しており、こうした兆候はRBAの政策方針と年末までの豪ドル相場の方向性に大きな影響を与える可能性があります。

中央銀行券:

次の24時間のバイアス

中程度の強気

ニュージーランドドルは、いくつかの重要な出来事が重なり合う厳しい環境に直面しています。RBNZ(ニュージーランド中央銀行)初の女性総裁の歴史的な任命は、制度上重要な節目となりますが、新総裁は経済の弱さ、積極的な利下げを求める市場からの圧力、そして中央銀行の信頼性回復の必要性など、大きな課題を引き継ぐことになります。中央銀行ノート:

次の24時間のバイアス

中程度の強気

2025年9月下旬に向けて、円は複雑な環境に直面しています。日銀は利上げに対して慎重な姿勢を維持していますが、理事会内でのタカ派的な見方の高まりと資産売却開始の決定は、政策正常化への緩やかな移行を示唆しています。インフレ率は依然として目標の2%を上回っていますが、特に政府補助金によるエネルギーコストを中心に、減速の兆候が見られます。製造業は貿易摩擦の逆風に苦戦を強いられていますが、サービス業は依然として堅調です。市場参加者は、今後の東京消費者物価指数(CPI)データと、日銀当局者からの今後の金利調整時期に関する更なるシグナルを注視しています。中央銀行ノート:

次の24時間のバイアス

弱い弱気

複数の要因が重なり合い、複雑な価格変動が生じたため、石油市場にとって極めて重要な局面が到来しました。クルディスタンパイプラインの遅延や地政学的緊張による短期的な供給途絶への懸念が価格上昇圧力となった一方で、ファンダメンタルズにおける供給過剰の見通しは、長期的な価格予想の重しとなりました。市場は、現在の石油市場の二面性を示しました。短期的な供給リスクが価格を支える一方で、OPECプラスの増産と緩やかな需要増加による構造的な供給過剰は、2025年後半から2026年にかけて価格が大幅に下落することを示唆しています。次の24時間バイアス

弱い弱気

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。