マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

金属価格の上昇と今や好調な雇用統計を受けて、豪ドルは上昇しているが、行き過ぎた動きとなっている可能性がある。一方、ポンドは依然として低迷しており、米ドル円は155.00ドル近辺で神経質に推移している。市場は日本の官僚主義に抵抗することに消極的かもしれない。

チャート焦点:AUD/NZD AUD/NZDペアは、今年最も大きなトレンドを形成したペアの一つです。これは、利回り曲線の先端における利回りの乖離が拡大していることが要因です。豪ドル金利は堅調に推移し、10月の安値から急上昇しました。特に豪州の雇用統計が好調だった昨夜は顕著でした。一方、ニュージーランドドル金利は7月から10月中旬にかけて一貫して低下傾向にあり、その後安定しました。2年スワップ金利スプレッドは現在107ベーシスポイントで、AUD/NZDが1.25を超えて取引されていた当時以来の水準であり、1.2000以上の上昇余地を正当化する要因と言えるでしょう。しかし、短期的には、これが最良な水準なのかどうか疑問に思います。安値から直近の急上昇まで続く美しいエリオット波動パターンは、「第5波の第5波」のように見えます。確かに、トレンドが曲がるまではトレンドに従うべきだという格言はありますが、しばらくの間はこれが最良な水準かもしれません。しかし、この点を証明するには、1.1600を超えるこの最新の急騰が明確に拒否される必要があるだろう。

出典:サクソ

出典:サクソワシントンでは多くの出来事が起こっており、ベッセント財務長官からは興味深い新たな政策提案もいくつかある。トランプ大統領が大衆にパンを配ろうと強硬なポピュリスト政策に転じる中、市場は新たな財政余剰を懸念するだろうか?米ドルは静かだが、そろそろシグナルを送る必要があり、今朝はそれを試みているようだ。USDCADとAUDUSDは米ドルの軟化を示唆しており、EURUSDも今朝1.1600を上回って軟調な取引を続けている。EURUSDが力強い終値で引ければ、今日の市場は重要な局面を迎える可能性がある。

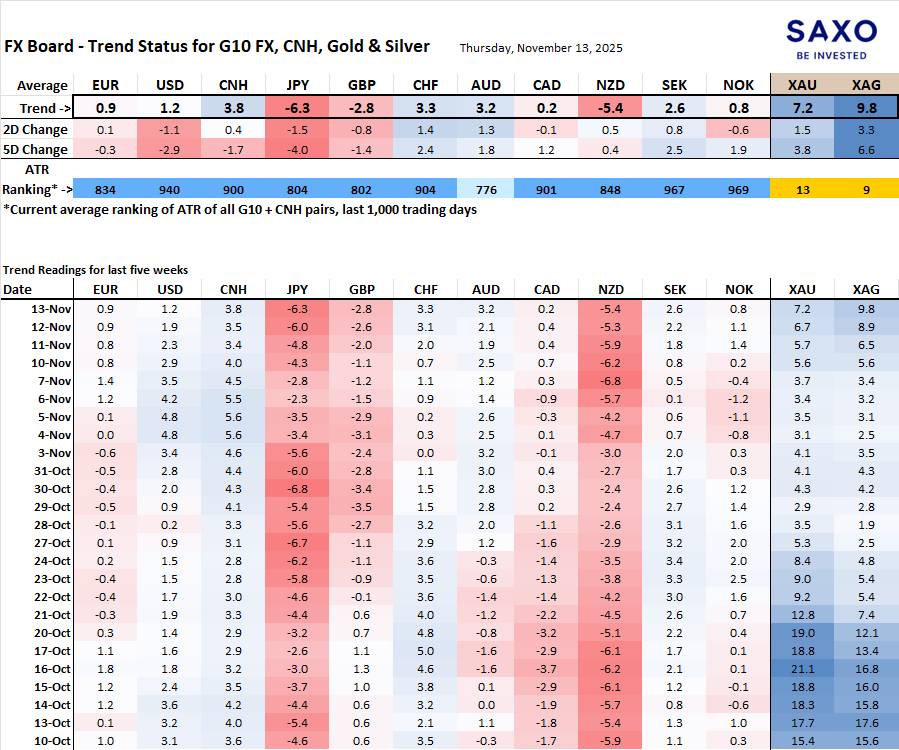

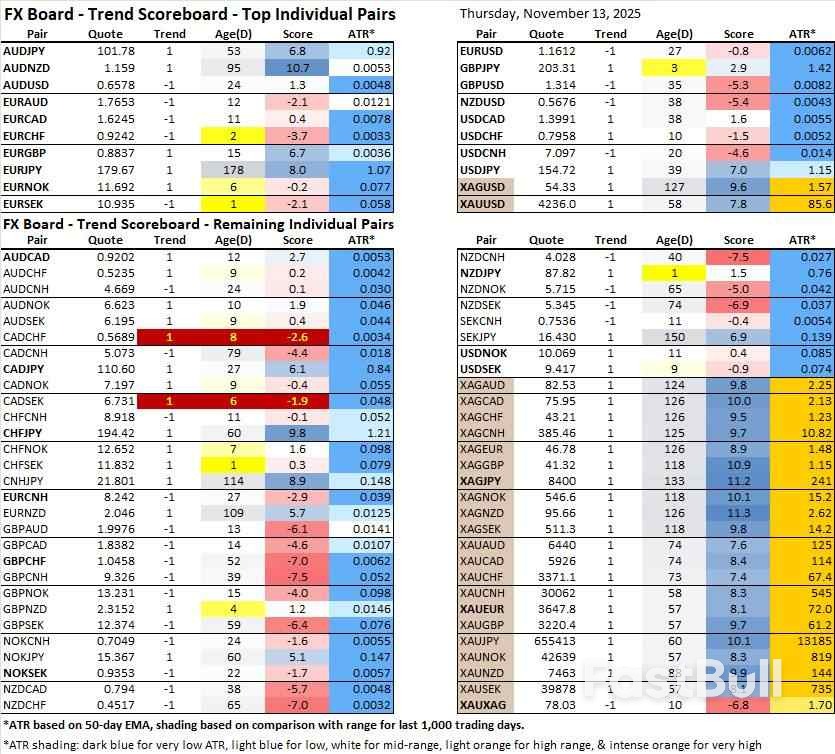

G10 と CNH のトレンドの進化と強さを示す FX ボード。注: FX ボードに慣れていない場合は、FX ボードの理解と使用方法に関するビデオ チュートリアルをご覧ください。

円安は依然として最も強いシグナルであり、NZドル安も共に強いシグナルとなっている。ただし、NZドルのショートポジションが過剰に作用している可能性があるため、NZドル安は行き過ぎている可能性がある。一方、CNHの上昇は、特に対米ドルで前日比で顕著である。

EURSEKは再びマイナスに転じ、年末にかけて季節的な下落の追い風を受けています。一方、AUDUSDは上昇トレンドへの転換を示唆しており、USDCHFも「上昇トレンド」に転じる兆しを見せています。EURUSDも、1.1600を大きく上回る上昇を2、3日続ければ、近いうちに下落に転じるでしょう。

このコンテンツはマーケティング資料であり、投資アドバイスとして解釈されるべきではありません。金融商品の取引にはリスクが伴い、過去の実績は将来の結果を保証するものではありません。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。