マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

NULL_CELL

NULL_CELL

すべてのコンテスト

スポット金は初めて1オンスあたり5,500ドルの水準を突破しました。今週、金価格は5,000ドルをわずかに下回る水準から急騰し、100ドル台を6回突破しました。週当たりの上昇率は500ドル以上、10%を超えました。

【「脱アメリカ主義」がカナダに波及、主要年金基金は円、金、スイスフランに資金を集中】トランプ米大統領の政策による米ドルへの圧力が続く中、カナダの大手機関投資家は、スイスフラン、日本円、そして金を潜在的な代替通貨として見ている。オンタリオ・インベストメント・マネジメント・カンパニー(OIC)は1月28日、年次ワールドビュー・レポートの中で、トランプ大統領が昨年4月2日に包括的関税を発表した後、米国債利回りは上昇したものの、ドルは依然として下落しており、投資家がもはやドルを安全資産と見なしていない可能性を示唆していると述べた。また、この年金基金運用会社は、最近のドルの動きは、米国がもはや安定したパートナーではないというメッセージを強めていると述べた。

水曜日(1月28日)のニューヨーク市場の終盤取引では、S&P500先物は最終的に0.15%上昇、ダウ・ジョーンズ先物は0.04%下落、ナスダック100先物は0.79%上昇した。ラッセル2000先物は0.48%下落した。

水曜日(1月28日)のニューヨーク市場取引終了時(木曜日の北京時間午前5時59分)に、オフショア人民元(Cnh)は対米ドルで6.9437元となり、火曜日のニューヨーク市場の終値から100ポイント下落しました。日中は、オフショア人民元は6.9319元から6.9493元の間で推移し、概ね下落しました。午前3時に連邦準備制度理事会(FRB)が政策金利を据え置くと発表したことで、人民元は日足最安値を更新しましたが、その後やや持ち直しました。

【イスラエル・クネセト、2026年度予算案を第一読会で可決】1月28日、イスラエル・クネセトは2026年度予算案を第一読会で賛成62、反対55で可決した。その後、第二回、第三回の投票が行われる。イスラエルの法律では、政府は3月31日までに予算案を可決しなければならない。可決しない場合、クネセトは自動的に解散され、約90日後に前倒し選挙が実施される。

スポット金は4.5%超上昇し、5,400ドルを超える過去最高値を記録し、ニューヨーク金先物も5.8%超上昇した。水曜日(1月28日)のニューヨーク市場終盤の取引で、スポット金は4.53%上昇し、1オンスあたり5,415ドルを超える過去最高値を記録した。金価格はアジア時間早朝から北京時間16時まで上昇を続け、パウエル連邦準備制度理事会(FRB)議長の講演中は概ね5,250ドルから5,300ドルの範囲で推移したが、3時8分以降は上昇を加速させた。COMEX金先物は5.83%上昇し、1オンスあたり5,378.80ドルとなり、5時6分(電子取引)に5,391.30ドルの過去最高値を記録した。これは、近年の記録更新の傾向を続けている。

アメリカ API 週間精製石油在庫

アメリカ API 週間精製石油在庫実:--

予: --

戻: --

アメリカ API週間原油在庫実:--

予: --

戻: --

アメリカ API 週間ガソリン在庫実:--

予: --

戻: --

アメリカ APIウィークリークッシング原油在庫実:--

予: --

戻: --

オーストラリア RBA トリム平均 CPI 前年比 (第四四半期)

オーストラリア RBA トリム平均 CPI 前年比 (第四四半期)実:--

予: --

戻: --

オーストラリア CPI前年比 (第四四半期)実:--

予: --

戻: --

オーストラリア 前四半期比CPI (第四四半期)実:--

予: --

戻: --

ドイツ Gfk 消費者信頼感指数 (SA) (2月)

ドイツ Gfk 消費者信頼感指数 (SA) (2月)実:--

予: --

戻: --

ドイツ 10年国債入札平均 収率実:--

予: --

戻: --

インド 鉱工業生産指数前年比 (12月)

インド 鉱工業生産指数前年比 (12月)実:--

予: --

戻: --

インド 製造業生産高前月比 (12月)実:--

予: --

戻: --

アメリカ MBA 住宅ローン申請活動指数 WOW実:--

予: --

戻: --

カナダ オーバーナイトターゲットレート

カナダ オーバーナイトターゲットレート実:--

予: --

戻: --

BOC金融政策レポート アメリカ EIA 週次 原油在庫変動実:--

予: --

戻: --

アメリカ EIA 週次 オクラホマ州クッシング原油在庫変動実:--

予: --

戻: --

アメリカ EIA 生産別週間原油需要予測実:--

予: --

戻: --

アメリカ EIA 週間原油輸入量の推移実:--

予: --

戻: --

アメリカ EIA の毎週の灯油在庫推移実:--

予: --

戻: --

アメリカ EIA 週次 ガソリン在庫変動実:--

予: --

戻: --

BOC記者会見 ロシア PPI MoM (12月)

ロシア PPI MoM (12月)実:--

予: --

戻: --

ロシア PPI前年比 (12月)実:--

予: --

戻: --

アメリカ 実効超過準備率実:--

予: --

戻: --

アメリカ FOMC金利下限(翌日物リバースレポ金利)実:--

予: --

戻: --

アメリカ フェデラルファンド金利目標実:--

予: --

戻: --

アメリカ FOMC金利上限(超過準備比率)実:--

予: --

戻: --

FOMC声明 FOMC記者会見 ブラジル Selic金利

ブラジル Selic金利実:--

予: --

戻: --

オーストラリア 輸入物価指数前年比 (第四四半期)--

予: --

戻: --

日本 家計消費者信頼感指数 (1月)

日本 家計消費者信頼感指数 (1月)--

予: --

戻: --

七面鳥 経済信頼感指数 (1月)

七面鳥 経済信頼感指数 (1月)--

予: --

戻: --

ユーロ圏 M3マネーサプライ(SA) (12月)

ユーロ圏 M3マネーサプライ(SA) (12月)--

予: --

戻: --

ユーロ圏 民間部門信用前年比 (12月)--

予: --

戻: --

ユーロ圏 M3 マネーの年間成長率 (12月)--

予: --

戻: --

ユーロ圏 3か月M3マネーサプライ前年比 (12月)--

予: --

戻: --

南アフリカ PPI前年比 (12月)

南アフリカ PPI前年比 (12月)--

予: --

戻: --

ユーロ圏 消費者信頼感指数最終版 (1月)--

予: --

戻: --

ユーロ圏 予想販売価格 (1月)--

予: --

戻: --

ユーロ圏 産業気候指数 (1月)--

予: --

戻: --

ユーロ圏 サービス産業繁栄指数 (1月)--

予: --

戻: --

ユーロ圏 経済信頼感指数 (1月)--

予: --

戻: --

ユーロ圏 消費者のインフレ期待 (1月)--

予: --

戻: --

イタリア 5年BTP債券オークション平均 収率

イタリア 5年BTP債券オークション平均 収率--

予: --

戻: --

イタリア 10年BTP債券オークション平均 収率--

予: --

戻: --

フランス 失業クラスA (SA) (12月)

フランス 失業クラスA (SA) (12月)--

予: --

戻: --

南アフリカ レポレート (1月)--

予: --

戻: --

カナダ 平均週収前年比 (11月)--

予: --

戻: --

アメリカ 非農業単位労働コストの最終値 (第三四半期)--

予: --

戻: --

アメリカ 週間新規失業保険申請件数 4 週間平均 (SA)--

予: --

戻: --

アメリカ 毎週の継続的失業保険申請数 (SA)--

予: --

戻: --

アメリカ 貿易収支 (11月)--

予: --

戻: --

アメリカ 毎週の初回失業保険申請件数 (SA)--

予: --

戻: --

カナダ 貿易収支 (SA) (11月)--

予: --

戻: --

アメリカ 輸出 (11月)--

予: --

戻: --

カナダ 輸入品(SA) (11月)--

予: --

戻: --

カナダ 輸出(SA) (11月)--

予: --

戻: --

アメリカ 労働単価の改定 (第三四半期)--

予: --

アメリカ 工場受注前月比 (11月)--

予: --

戻: --

一致するデータがありません

トレーダーの皆さん、こんにちは。今回のテクニカル記事では、ウェブサイトのメンバーエリアに掲載されているEURUSD為替ペアのエリオット波動チャートを取り上げます。

トレーダーの皆様、こんにちは。このテクニカル記事では、ウェブサイトのメンバーエリアに掲載されているEUR/USD通貨ペアのエリオット波動チャートを検証します。このペアは最近、ダブルスリープルバックを記録し、予想通りイールドレッグエリアで再び買い手が見つかりました。以下では、エリオット波動カウントについて説明します。

EURUSDは現在、直近の高値から日中3波動のプルバックを形成しています。フィボナッチエクステンションツールを用いてイコールレッグスエリアを測定し、((w))を((x))に対して投影することで、買いゾーンを特定しました。理想的なサポートエリアは1.16048~1.15112です。調整はまだ完了しておらず、このペアは短期的には、マークされた買いゾーンに向けてさらに下落する可能性があります。価格がこの範囲内に留まる限り、買い手が入り、新たな高値に向けて上昇が再開すると予想されます。

予想通り、EURUSDはイコールレッグゾーンで買い手を見つけました。調整は1.15709の安値で終了し、その後EURUSDは上昇傾向にあります。そのため、イコールレッグゾーンからのロングポジションはリスクフリーとなりました。

先週は、米国とEU間の地政学的・貿易摩擦の激化(そして部分的な緩和)、世界経済フォーラムで話題をさらったマクロン大統領の今や有名になった眼鏡、そして日本の公的債務の膨張をめぐる新たな懸念が特徴的な週となった。後者は日本国債の急激な売りを誘発し、一部の長期国債利回りは数十年ぶりの高水準、場合によっては過去最高値に達し、円の重しにもなった。

終わりよければすべてよし ― いや、ほぼそうだろう。先週は始まりよりも良い調子で終わった。米国と欧州の株価は緊張緩和を受けて反発したが、回復は依然として限定的で脆弱だ。次のショックの問題は、どこで起こるかではなく、いつ起こるかだ。

世界秩序は揺らぎ、信頼は失われつつあります。信頼を取り戻すには時間がかかるでしょう。

こうした状況下、投資家は引き続き貴金属に群がっています。金は月曜早朝に5,000ドルの水準を突破し、リスク選好が戻っていないことを明確に示しています。金は金曜日に既に100ドルを突破していましたが、その後も上昇を続けています。米国と欧州の株式先物は今朝下落していますが、FTSE先物はほぼ横ばいで推移しており、貴金属への継続的な資金流入が鉱業株を支えています。

注目すべきは、この安全資産への逃避が今朝、大きな地政学的なニュースなしに展開していることだ。週末を通して新たなエスカレーションはなく、国際法の新たな違反も侵略も、差し迫った軍事的脅威もなかった。しかし、マーク・カーニー外相が先週、ホワイトハウスの意向を無視して中国に接近したことを受け、米国はカナダに対し100%の関税を課すと警告した。これは、貿易摩擦が依然として続いていることを改めて示すものだ。それ以外、ニュースは乏しい。しかし、貴金属への需要は、市場のストレスがまだ終わっていないことを示唆している。

世界的な混乱から隔離されているかのように上昇を続けていた韓国のKOSPI指数でさえ、今朝は下落している。とはいえ、今週は経済・企業関連のイベントが目白押しなので、経済指標、中央銀行の政策決定、企業業績といった、より伝統的な市場指標に注目が集まるはずだ。

政策面では、カナダ銀行(BoC)と連邦準備制度理事会(FRB)がそれぞれ最新の政策決定を発表する予定です。両行とも金利を据え置くと広く予想されていますが、ホワイトハウスからの圧力が高まる中、FRBの声明は厳正に精査されることになるでしょう。市場はドラマを待ち望んでいますが、パウエル議長は政治的なノイズを軽視し、データ重視のFRBスタンスを改めて示すとみられます。今のところ、力強い経済成長、目標を依然として上回るインフレ率、そして冷え込んでいるものの崩壊には至っていない労働市場は、忍耐強く待つ必要があることを示しています。フェデラルファンド金利(FF)先物では、次回の利下げは早くても6月になるとの見方が広がっています。その確率は40%強となっています。

それまでは、FRBのバランスシートが再び拡大し、流動性供給に貢献し、日本の利回り上昇と日本資本の本国還流リスクによる流出の一部を相殺できる可能性があるという事実に、投資家は安心できるだろう。

日本について言えば、USDJPYが159円を超えた際に国債への圧力緩和は円売りを食い止めることができなかったものの、介入をめぐる議論が効果を発揮した。金曜日以降、日本当局が(おそらく米国の協調もあって)介入するとの期待から、円は急反発した。ニューヨーク連銀が為替相場の動向を見極めるため金融機関に連絡を取ったとの報道が、この動きを加速させたとされている。その後、USDJPYは154円に向けて下落し、日本当局は介入の用意があると明確に警告している。

良いニュースは、ポジションが解消されれば、円のショートが再び起こり、USDJPY を政策立案者にとっての限界線である 160 付近まで押し戻す可能性があるということだ。

その他の通貨市場では、ドル安が大きなテーマとなっています。ユーロドルは今朝、1.19ドル付近で推移し、ポンドは1.36ドルを上回り、昨年9月以来の高値を付けました。あらゆる状況がドル売りの広がりを示唆しています。

ドル安は理論上、米国株を支えるはずだ。外国人投資家にとって米国資産が割安になり、ドル建てに換算すると海外収益が増加するからだ。しかし、それが買い手を呼び戻すのに十分かどうかは、まだ分からない。

今週は決算シーズンの深掘りとなります。米国では、水曜日にMeta、Microsoft、Tesla、木曜日にApple、Visa、Mastercard、金曜日にExxon、Chevron、American Expressが決算発表を行います。欧州では、ASML、SAP、LVMHが注目されます。

米国の大手テクノロジー企業は、根強い懸念に圧迫され、慎重な姿勢で年をスタートした。

AI関連取引の循環性、過剰な支出、過剰な負債、そして今のところ納得のいく投資収益率の低さ。そのため、投資家のセンチメントをリセットするには、決算発表が重要になる。事態が正しい方向に向かっているのか、それとも、循環型取引に後押しされた印象的なヘッドラインにもかかわらず、決算シーズンは再び幻滅感と厳しい監視の嵐となるのか。予測は難しいが、確かなのは、米国企業が大きな責任を担い、投資家に地政学的および貿易不安を忘れさせなければならないということだ。もしそれができなければ、市場はより深刻な下落に見舞われるだろう。

歴史的に見ると、最高値水準にあるときには10~20%程度の価格下落が見られる傾向があり、その程度は予測不可能な要因によって異なります。しかし、過去数年間の明確なパターンは、急速な押し目買いとV字型の調整です。

だから、落ちさせろ、落ちさせろ、落ちさせろ。

ドイツでは、1月のIfo経済指標が発表されます。金曜日に発表されたPMIは予想以上に回復したため、Ifo経済指標が同様の経済状況を示すかどうかが注目されます。

今週残りの主要イベントとしては、木曜日に発表される米国、スウェーデン、カナダの政策金利決定が挙げられます。金曜日には、スペインとドイツから発表される1月の速報値により、欧州のインフレ率に注目が集まります。

週末に何が起こったか

ロシアとウクライナの間で米国が仲介した協議は、三者からの声明にも反映されているように、土曜日に合意に至らず終了した。合意には至らなかったものの、モスクワとキエフは対話継続への前向きな姿勢を示し、来週日曜日に新たな協議を予定している。協議は、ロシアの空爆により100万人以上のウクライナ人が極寒の冬の寒さの中で停電に見舞われるなど、紛争が続く中で行われた。

日本では、高市首相が金曜日の急激な円高を受けて投機的な市場活動に対抗すると明言し、ボラティリティが高まれば介入の可能性もあると警告した。介入リスクを背景に円高が進んだことは、米ドル全体に波及効果をもたらしており、米連邦準備制度理事会(FRB)の慎重ながらもタカ派的な姿勢と堅調な経済指標が米ドルを支えている可能性がある。

米国では、複数の民主党上院議員が、移民税関捜査局(ICE)などの機関の改革と説明責任を求める声を理由に、国土安全保障省の予算法案を阻止すると脅迫したことで、国内の政治的緊張が高まっています。国境警備隊員が関与した銃撃事件を受けて公共の安全に対する懸念が高まったこの動きは、予算の期限が近づくにつれて、政府機関の一部閉鎖の可能性を高めています。

金曜日に何が起こったか

ユーロ圏では、1月のPMIが予想を下回る結果となった。総合PMIは51.5で横ばいとなり、コンセンサス予想の51.9を下回った。予想を下回った主な要因は、サービス業PMIの低下で、市場予想の52.6への上昇に反して、52.4から51.9に低下した。一方、製造業PMIは48.8から49.4にわずかに改善したものの、依然として縮小傾向にある。

フランスのPMIは、サービス業PMIが47.9に低下し、景気後退を示唆する一方で、製造業PMIは51.0と予想を上回る上昇となり、異なる傾向が浮き彫りとなった。サービス部門は変動が激しいものの、現在の水準は経済が依然として成長を維持していた以前の四半期とほぼ同水準となっている。ドイツのPMIは、サービス業と製造業の両方の伸びに牽引され、総合PMIが52.5に上昇し、予想を上回る好調な結果となった。しかし、サービス業雇用指数の急落は懸念材料となっており、労働市場の動向が今後の動向を注視していく上で重要となっている。

米国では、1月の速報PMIが予想通り、総合PMIは52.8(前回:52.7)となった。サービス価格指数は引き続き緩やかに推移し、雇用指数はほぼ横ばいだった。製造業では新規受注が小幅な改善(49.1から50.8)を示したものの、輸出受注はさらに減少(49.1から47.3)した。

ミシガン大学消費者調査の最終結果によると、1年後のインフレ期待は1月に4.0%となり、速報値の4.2%から低下しました。これは2025年1月以来の低水準ですが、当時の3.3%を大幅に上回っています。さらに、1月の最終結果では消費者信頼感はさらに改善しました。信頼感の高まりとインフレ期待の若干の低下は、FRBにとってプラス材料となるでしょう。

スウェーデンでは、第4四半期の雇用は予想を上回る伸びを示し、前期比0.6%増となりました。しかし、失業率は依然として高水準で、第4四半期には予想外の9.1%に上昇しました。これは、労働市場への新規参入者が予想を上回ったことが要因です。指標は労働需要の改善が続いていることを示唆しており、今年の労働市場は大きく前進する可能性があることを示しています。力強い雇用の伸びは改善の継続を裏付けていますが、金曜日に発表された高い失業率を受けて、スウェーデン中央銀行は次回の発表で労働市場の見通しについて慎重な姿勢を示す可能性があります。

株式市場:関税緩和は株式市場において短命に終わり、金曜日の終値はほとんどの指数が横ばいとなりました。その結果、関税をきっかけとした以前の売り圧力は、まだ完全には回復していません。通常は政治リスクの後退で反発する資本財や金融などのバリュー株は、金曜日に約1%下落しました。年初来好調なパフォーマンスを見せてきた世界の小型株は、金曜日に意外にも勢いを失い、ラッセル2000指数は金曜日に約2%下落しました。一方、米国の大型テクノロジー株は、今週の決算発表を控えて概ね上昇し、最近の小型株と大型テクノロジー株の相対的な動きを反転させました。

金融・為替:先週、米ドルは5月以来最大の週間下落を記録しました。金曜日に日本当局による介入の可能性が示唆されたことを受け、米ドル/円は週初から154円前後でスタートし、ユーロ/米ドルは1.19円付近で推移すると見込まれます。スカンジナビア諸国は引き続き米ドル安の恩恵を受けていますが、戦略的な観点からは、ユーロ/スウェーデンクローナとユーロ/ノルウェークローネの直近の下落は一時的なものと見ています。米国利回りは週を通してほぼ横ばいでしたが、欧州金利は上昇して引けました。今週の主要イベントは水曜日の連邦準備制度理事会(FRB)の会合です。FOMC(連邦公開市場委員会)は金融緩和サイクルを一時停止すると広く予想されており、これも私たちの予想です。

先週の地政学的な混乱を受けてドルが弱含みとなっている中、日本による米ドル/円売り介入の疑いが浮上しました。これまでのところ、日本当局は、日銀政策決定会合後に米ドル/円が159円を超えた金曜日に介入した可能性があります。しかし、最大の話題となったのは、金曜日のロンドン市場がGMT17:00の取引終了時に、米連邦準備制度理事会(FRB)がニューヨークの銀行に対し、米ドル/円のポジションサイズを尋ね始めたという憶測です。これは「レートチェック」に類似したものと見られ、中央銀行が市場に物理的な介入を準備させている可能性があるとされています。FRBがこのような行動をとっていたとされ、この行動が純粋に日本当局の代理として行われていること、つまりFRBが単なる「代理人」として行動しているわけではないことを明確にしていなかったことから、米国が日本との共同介入に踏み切ろうとしているのではないかという当然の憶測が生まれています。この点については、今月のFX Talkingで取り上げました。

日米二国間介入の可能性は、当然のことながら、東京単独の受動的な介入よりも強力です。なぜワシントンは介入を望むのでしょうか?理由は2つあります。a) 円安が先週の日本国債売りを加速させ、間接的に米国債利回りを押し上げていたことです。ホワイトハウスにとって、今、株式市場よりも重要な金融商品があるとすれば、それは米国債です。b) USD/JPYの上昇は、米国による対日関税の効果を解消し、日本の製造業に競争優位性を与える可能性がありました。

しかし、これはファンダメンタルズ要因による動きではありません。円の実質金利は依然としてマイナスであり、2月8日に予定されている日本の総選挙は、国債と円への圧力をさらに強める可能性があります。また、米国資産に付随する地政学的リスクプレミアムを除けば、ドルのファンダメンタルズ状況は悪化していません。さらに、今週のFOMC(連邦公開市場委員会)は、ドルを若干強気相場に押し上げる可能性があると考えています。

日本当局、そしておそらく米国当局も、為替介入に対するこの建設的で曖昧なアプローチを好んでいることは間違いない。トレーダーは市場の寄り付きと引けの両方で動きを警戒するだろう。USD/JPYの155.65円の上昇ギャップは、日中レジスタンスとなる可能性がある。しかし、ドル売りがこのまま続くには、米国国内で何らかの悪いニュースが出る必要があるだろう。FOMC以外では、今週水曜日と木曜日に発表される米国大手テクノロジー企業の決算に対する監視が強化されるだろう。

この円介入はDXYに大きな重しとなっており、最大1,000億ドル(2024年夏に東京で売却された金額に相当)に達するとの見通しがドル安局面を捉えている。DXYは97.42(現在は抵抗線)まで上昇余地があり、昨年の安値96.20/35へのバイアスがかかっている。しかし、これらの動きが持続するには、ファンダメンタルズ面での裏付けが必要となる。

今四半期にこれほどのEUR/USDの上昇は予想していませんでしたが、先週の地政学的動向と日本からの大規模なドル売りの可能性が重なり、EUR/USDは1.1800/1810の主要レジスタンスを突破したようです。金曜日に述べた3つのテーマは、概ねユーロにとって好ましい材料です。新興国株式ETFへの継続的な旺盛な資金流入は世界経済成長理論を支え、金とスイスフランの高騰はドル安シナリオを支えています。

ユーロ圏のPMIは上昇傾向にあり、特にドイツではそれが顕著です。ドイツのIfo景気指数も好調な動きを見せており、EUR/USDにとって小幅な支援材料となり、EUR/USDは1.1900/1.910の主要レジスタンスラインまで押し戻される可能性があります。この水準は第1四半期のEUR/USDレンジの上限となる可能性はありますが、今後の動向を見守りましょう。また、今週金曜日には2025年第4四半期GDP速報値が発表されます。ドイツとユーロ圏ともに前期比0.02%増と予想されています。

1.1835が日中サポート、1.1900/1910がレジスタンスとなっている。米ドル買い需要のある欧州企業にとっては、嬉しい驚きとなるだろう。

EUR/CHFが0.92近辺で提供されており、USD/CHFが0.7800を下回ったという事実は、チューリッヒ市場で警鐘を鳴らすことになるだろう。貿易加重スイスフランは今後、史上最高値を更新する見込みであり、スイス国立銀行(SNB)がスイスフラン高に対抗する中で、市場が再びスイスでマイナス金利を織り込んでも不思議ではない。SNBが世界経済の成長見通しの改善を背景にスイスフラン高は問題ではないと判断した場合、EUR/CHFは0.90まで上昇するだろう。

USD/CHFのこの動きが続く場合、0.7800/7810が抵抗線となるでしょう。0.7880を一気に上回った場合、依然として非常に変動の激しい取引レンジにあることが示唆されます。

先週は中東欧地域から世界的なニュースが注目を集めましたが、今週は再び地域経済が注目を集めるでしょう。本日は、チェコの1月の消費者信頼感と、力強い回復が見込まれるポーランドの小売売上高から始めます。

ハンガリー国立銀行は火曜日に政策金利を6.50%に据え置くと予想されていますが、これは2月の利下げサイクル開始前の最後の会合になると予想されます。したがって、焦点となるのはフォワードガイダンスと、中央銀行が利下げの判断材料として1月にどの程度のインフレ率を目指すのかという指標です。

水曜日にはポーランド、金曜日にはチェコ共和国とハンガリーの2025年第4四半期および通年のGDP統計が発表されます。ポーランドとチェコ共和国が好調、ハンガリーが弱調という二極化が進む地域が確証されるはずです。

為替市場は木曜日の力強い上昇の後、金曜日は落ち着きを取り戻しました。この地域は再び現地の動向に追随する展開になると予想されます。チェコ共和国は木曜日から取引停止期間に入り、2月の会合を前に、本日と明日はチェコ中央銀行の発表が最も集中すると予想されます。中央銀行の政策金利がハト派に転じ、徐々に利下げに傾くことが確認されると予想されます。これはズウォティへの圧力を再び強めると予想され、EUR/CZKは引き続き24.400を超えると予想しています。

火曜日の会合は、中央銀行がタカ派的な姿勢で予想外の発表をしない限り、EUR/HUFにとって大きなイベントにはならないでしょう。市場は現時点で2月の利下げをほぼ織り込んでおり、フォリント高が有利となるリスクが高まっています。しかしながら、中期的には、中央銀行の利下げによってHUFは圧力を受けると予想しています。

インドのニルマラ・シタラマン財務大臣は、2月1日に2026~2027年度の連邦予算を発表する予定だ。これはシタラマン財務大臣にとって9回連続の予算発表となり、国民民主同盟(NDA)3.0政権としては3回目の本格的な予算発表となる。

この予算案は、堅調な国内経済成長、世界貿易の不確実性、そして家計と企業双方からの高まる期待という重要な局面を迎えています。これは、インドの中期的な成長軌道を決定づける極めて重要な政策シグナルであると広く認識されています。所得税納税者、非居住インド人(NRI)、そして投資家にとって、重要な焦点は、潜在的な減税、資本市場の安定、輸出競争力、そして財政規律です。

現在世界第4位の経済大国であり、2027~28年までにドイツを抜いて第3位となる見込みのインドは、今年度の成長率が前年度の6.5%から7.4%に上昇すると予測されている。

しかし、名目GDP成長率の鈍化という課題が迫っており、8%程度にとどまると予想されています。これは過去5年間で最も低い成長率です。名目GDPは税収に直接影響を与えるため、政府は財政再建と成長志向の歳出との間で微妙なバランスを取るよう圧力を受けています。市場は、政府がインフラや製造業への設備投資を継続しながら財政赤字削減という計画路線を堅持できるかどうか、注視しています。

新しい税制ではさらなる優遇措置が設けられるでしょうか?

昨年の大規模な税制改革により、新税制では年収120万ルピーまでが非課税となり、納税者は大きな期待を抱いて予算発表週を迎えています。アナリストは、政府が以下の措置を取ると予想しています。

• 税率区分の微調整

• 給与所得者への控除を拡大

• より多くの人々が新しい制度を採用するよう促すために、コンプライアンス規則をさらに簡素化する

標準控除額の引き上げ、高所得者に対する付加税制度の合理化、キャピタルゲイン課税の簡素化といった憶測も飛び交っています。消費が経済成長の重要な原動力となりつつある中、対象を絞った減税は、歳入の底堅さを損なうことなく裁量的支出を増加させる可能性があります。

非居住インド人(NRI)のニーズへの対応

非居住インド人(NRI)にとって、海外所得に対する課税の明確化、報告要件の簡素化、そして資金の本国送金に関する規則の円滑化は依然として最優先事項です。インドは依然として世界最大の送金受入国の一つであり、年間1,250億ドルを超える送金流入額を記録し、安定した外貨の緩衝材となっています。

市場参加者は、今回の予算案が、デジタル税のコンプライアンス強化、外国人投資家および非居住インド人(NRI)の手続き上のハードルの低減、株式、不動産、オルタナティブ資産に投資する海外在住インド人に対するキャピタルゲイン税の取扱いの明確化といった措置を導入すると予想しています。また、二重課税紛争の緩和やインド帰国者の書類手続きの簡素化を目的とした政策も盛り込まれる可能性があります。

「もし予算が家計救済、投資家の信頼、そして長期的なインフラ整備の優先事項をうまくバランスさせれば、世界市場が不安定で貿易摩擦が高まり続ける中で、インドは世界で最も回復力のある経済大国の一つという評判をさらに強固なものにできるだろう」とドバイに拠点を置くバルジール・ジオジット証券の取締役KV・シャムスディーンは言う。

株式投資家は、政策の継続性、安定した税制、そして予測可能な規制枠組みのシグナルを求めています。シャムスディーンは、Sensex指数が2025年後半のピークから5%以上下落していることから、市場は財政規律とマクロ経済の安定性に関するニュースに特に敏感になっていると付け加えています。

ドナルド・トランプ大統領の下で実施される可能性のある米国の関税措置から経済を守るため、予算案には輸出インセンティブ、関税の合理化、主要セクターへの的を絞った支援策が盛り込まれると予想されています。アナリストは、製造業、物流業、中小企業への支援予算は、企業の利益率を守り、収益成長を持続させるのに役立つ可能性があると指摘しています。

また、特に世界的なボラティリティの高まりの中で、債券市場の深化、金融市場への個人投資家の参加拡大、長期貯蓄手段の促進を目的としたさらなる改革も期待されています。

インドのテクノロジーとスタートアップのエコシステムを活性化

インドの活気あるスタートアップ・エコシステムは、ディープテックと人工知能(AI)の開発を加速させるための強力なインセンティブを求めています。業界リーダーたちは、企業がグローバルな人材を引き付けるために、研究開発税額控除の拡充、クラウドおよびデータインフラのコスト削減、ESOP税制の簡素化を求めています。起業家たちはまた、国内の成長資金へのアクセスの容易化、SaaS輸出に対するGST(物品サービス税)の明確な適用、そしてスタートアップが海外で設立するきっかけとなるコンプライアンス負担の軽減を求めています。

インフラと都市開発の優先事項

インフラ投資は依然としてインドの成長戦略の中心的な柱です。専門家は、資産の長期的な生産性を確保するため、プロジェクト実施の改革、ライフサイクルベースの資金調達モデル、そして運用・保守の重視を求めています。不動産セクターは、都市部の住宅プログラムへの予算配分の増額と、建設費と土地価格の上昇を考慮した手頃な価格の住宅の基準値の見直しを期待しています。

エネルギー安全保障とグリーン移行

エネルギー自給自足も重要なテーマの一つです。業界リーダーたちは、政府に対し、石油・ガスバリューチェーン全体にわたる税制の合理化、輸送燃料へのGST適用、バイオ燃料および海洋探査プログラムの加速を強く求めています。電気自動車部門は、輸入依存度を低減し、生産規模を拡大するために、インセンティブ制度の見直し、研究開発支援の拡充、そして国内製造業へのインセンティブ強化を求めています。

農業と農村経済の支援

強力な政策意図にもかかわらず、昨年実施された農業セクターの取り組みのいくつかは依然として実施段階にあります。関係者は、融資制度、生産性向上ミッション、種子開発プログラムの迅速な展開を求めています。インドの労働力のほぼ半分を農業が担っていることから、予算を農村経済に重点化することは、所得の安定を維持し、消費需要を促進する上で極めて重要です。

投資家は、主要な発表内容に加え、財政赤字目標、政府借入計画、資本支出配分といった細部まで綿密に分析するだろう。予算の成功は、政策の継続性、信頼できる財政再建、そして真に成長を支える的を絞った支出を実現できるかどうかで最終的に判断されるだろう。

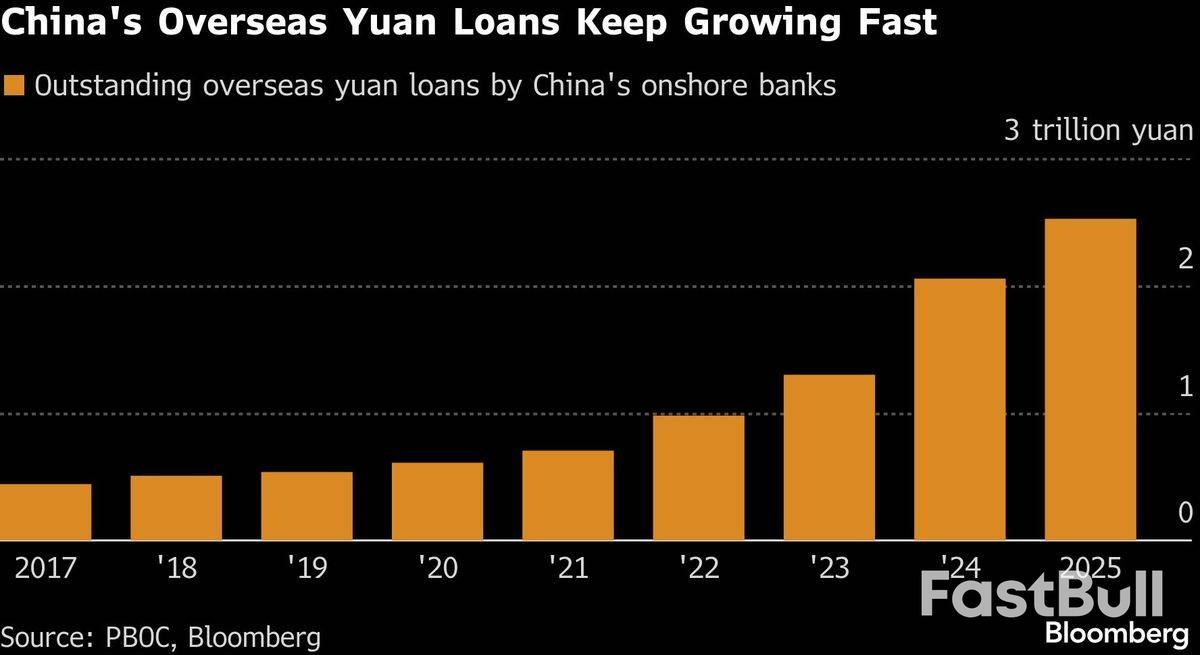

香港は銀行が借り入れ可能な人民元の供給量を倍増させている。これは世界的な需要の高まりを満たし、中国の通貨国際化の取り組みを前進させるための決定的な動きである。

香港金融管理局(HKMA)は2月2日付で、人民元ビジネスファシリティ(人民元建て融資制度)を2,000億人民元(1,138.6億リンギット)に拡大します。このプログラムにより、銀行は上海銀行間取引金利(SBIOR)をベンチマークとした金利で、最長1年間の人民元建て融資を受けることができます。

香港金融管理局(HKMA)によると、この制度は2025年10月の開始以来、「圧倒的な反響」を得ているという。当初の枠は参加銀行40行に全額割り当てられ、地元企業のニーズをはるかに超える旺盛な需要を実証している。事実上の中央銀行であるHKMAは、資金が東南アジア、中東、欧州などの地域にも流入していると指摘した。

近年、人民元調達への需要が高まっている。これは主に、人民元の借入コストが米ドルやユーロに比べて大幅に低いことが要因である。今回の拡大は、ドルへの信頼が揺らぐ中で、中国政府の通貨政策への野心を支えると同時に、香港が主要なオフショア人民元ハブとしての地位を強化することを目的としている。

スタンダード・チャータード銀行の中国マクロ戦略責任者、ベッキー・リュー氏は、今回の発表は「予想よりもはるかに早く、オフショア市場における人民元流動性への需要が予想以上に強かったことを示している」と指摘した。リュー氏はさらに、低金利によって人民元は資金調達通貨としてはるかに魅力的なものになったと付け加えた。

この傾向は確かなデータにも反映されている。ブルームバーグがまとめたデータによると、中国国内の銀行から海外企業への人民元建て融資残高は、2022年末の9,790億元から2025年末までに過去最高の2兆5,200億元に急増した。

人民元ビジネスファシリティ(RBF)は、2025年2月に開始された従来の人民元資金調達プログラムの発展形です。その利用範囲は貿易金融から企業グループ内資金調達や設備投資融資にも拡大されました。このプログラムを支援するため、香港金融管理局(HKMA)は中国人民銀行(PBOC)と8,000億人民元の通貨スワップラインを維持しています。

中国人民銀行も香港における人民元ビジネスの発展に新たな支援を示唆した。

中国人民銀行の鄒蘭副総裁は月曜日のフォーラムで、オフショア人民元建て国債の年間発行額を増やすと発表した。また、当局はオフショア債券先物の導入を検討していると述べた。

アナリストたちは、これらの協調的な動きは、より大きな戦略的推進の一環であると見ている。スタンダード・チャータードの劉氏は、「人民元は、その強固な経済・貿易基盤を背景に、徐々に『安全資産』としての地位を確立しつつあり、2026年には人民元の国際化が加速すると見ている」と述べた。

彼女は、この勢いにより、より多くの世界的な資金調達、国境を越えた決済、そして中国の通貨での直接投資が行われるようになると期待している。

香港は上海黄金取引所と提携し、金の新たな中央決済システムを立ち上げる。これは急成長する貴金属市場における中国の影響力を高めるための戦略的な動きである。

香港政府は月曜日、上海黄金取引所を香港貴金属中央清算会社の設立に協力させる覚書に署名した。同取引所は新事業に重要な技術的専門知識に加え、規制およびリスク管理のサポートも提供する。

決済システムの試験運用は今年後半に開始される予定だ。

中国人民銀行(PBOC)傘下の上海黄金取引所は、新システムの規則の起草や参加機関の承認に重要な役割を果たすことになる。

この新たな施設は「国際基準に準拠した、金取引のための効率的で信頼できる決済サービスを提供する」ことを目的としていると、香港のジョン・リー行政長官はアジア金融フォーラムの調印式で述べた。

新会社の経営陣も決定しており、香港の金融サービス・財務担当長官であるクリストファー・フイ氏が会長に就任する見込みです。副会長には上海黄金取引所の代表者が就任します。

この取り組みは中国人民銀行から強力な支持を得ている。中国人民銀行の鄒蘭副総裁は、同銀行がこのプロジェクトに尽力することを確認した。

「中国人民銀行は、上海黄金取引所が香港の金決済システムの発展に参画することを、様々な手段を通じて支援していく」と鄒氏は述べた。さらに、この協力は香港が国際的な金取引の中心地となり、世界の金市場との結びつきを深めることを目的としていると付け加えた。

さらに、ゾウ氏は、この協力により、人民元のオフショア市場としての香港の重要な役割が強化されるだろうと指摘した。

この動きは、世界的な地政学的不確実性の中で金価格が歴史的な上昇を続け、月曜日に1オンスあたり5,000ドルを超えたことを受けて起こった。

中国は世界最大の金生産国であり、金消費国としても市場を支配しています。ワールド・ゴールド・カウンシルによると、昨年9月時点で中国は世界の金準備の7.7%を保有していました。また、中国は14ヶ月連続で金の純購入国となっており、公式保有量は2,306トンに増加しました。

香港政府は、その野心を実現するため、今後3年以内に2,000トンを超える容量の金保管庫を開発する計画です。このプロジェクトでは、上海黄金取引所の物理的な倉庫管理システムを活用し、国内外の投資家に安全な保管を提供します。

香港は魅力を高めるための税制優遇措置も検討している。当局は、ファンドやファミリーオフィスが利用できる税制優遇措置の「適格投資」リストに貴金属を追加することを検討しており、これは香港の世界的な金融ハブとしての地位を確固たるものにするための措置である。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。