マーケット情報

ニュース

分析

ユーザー

7x24

経済カレンダー

NULL_CELL

データ

- 名前

- 最新値

- 戻る

今週、大手テクノロジー企業の間でかなりのドラマが繰り広げられており、Google と Nvidia はまさにその中心にいる。

今週、大手テック企業の間では、なかなかのドラマが繰り広げられている。そして、GoogleとNvidiaはまさにその渦中にある。AI競争のかつての犠牲者、Googleは、ほんの数ヶ月前まではOpenAIの次世代AIチャットボットに食い尽くされるかと思われていたが、突如として猛烈な勢いで巻き返し、予想外の形でNvidiaを崖っぷちに追い詰め、リードを奪っている。

状況を簡単に整理すると、過去2年間はGoogleにとって決して楽観的な年ではありませんでした。Geminiは軌道に乗るまでに時間がかかり、初期段階では幻滅感を抱き、ジョークのネタにもなりました。モデルはエンドユーザーの間で静かに改善され、先週Gemini 3が本格的に登場しました。Googleは最終的にAIモデルを軌道に乗せ、3D推論、エージェントコーディング、そして「バイブコーディング」といった、数十億ドル規模の収益を生み出す可能性のある最終製品へと積極的に進出しました。

しかし、物語はそこで終わりません。

それはそこから始まります。

AIチャットボットが日常生活に浸透するにつれ、推論の需要が爆発的に増加しています。推論とは、AIがユーザーのリクエストを受け取り、答えを導き出すことです。それに伴い、推論コスト、つまり誰かが問い合わせをするたびに学習済みモデルを実行するコストも爆発的に増加しています。OpenAIの場合、2024年の推論コストは約23億ドルに達すると予測されており、これは学習コストの約15倍に相当します。

そして、ここで物語は急展開を迎える。MetaとOpenAIは、自社モデルの実行にGoogleのTPU(自社開発チップ)を採用しようとしていると報じられている。運用コストが安く、同等の性能を提供できるからだ。MetaとOpenAIはどちらも、推論ワークロードにおいて、コスト当たりのパフォーマンスを最大4倍向上させることを目指していると言われている。

推論は、決して止まることのない、次なる大きなトレンドです。ボットとチャットするたびにコストが蓄積されていきます。推論コストは、2030年までにAIコンピューティングコスト全体のほぼ4分の3を占めると予測されています。

つまり、世界最大の AI 企業は、より安価で AI ワークロードに適した Google の TPU に移行し、Nvidia に取って代わる可能性があるのです。もう一度読んでみてください。

これは、顧客基盤のほぼ半分がこれらの巨大テック企業で占められているNVIDIAにとって、真のリスクです。先週同社を襲った会計問題に加え、Googleが新たな最高値を更新した一方で、NVIDIAの株価は昨日さらに2.60%下落しました。

一方、MetaはAIの活用で広告収入を伸ばしたが、長期的なビジネスモデルは不透明だ。MetaはソーシャルメディアプラットフォームをAIコンテンツプラットフォームへと転換するために数十億ドルを投じているが、これはユーザー離れのリスクを伴う。同社のLlamaモデルはエンタープライズグレードの議論ではほとんど言及されておらず、過剰なコンピューティング投資は逆効果になる可能性もある。既存のクラウドサービスを通じて余剰コンピューティングリソースをレンタルできるGoogleとは異なり、Metaは実際にゼロからビジネスを構築する必要がある。

米国以外では、アリババのAIへの取り組みが成果を上げている可能性がある。同社はクラウド事業が予想を上回る34%の成長を記録し、消費者補助金やAI投資への支出を相殺したと発表した。しかし、この数字は投資家の支持を得られなかった。株価は10月から11月にかけての低迷から回復するのに苦戦している。

要約すると、Nvidia は幅広く疑問視されており、Meta は潜在能力を発揮しつつあるかもしれないが、Amazon は適切な時期にロボット工学から大きな利益を得られる可能性がある唯一の大手テクノロジー企業だ。

しかし今、Googleは突如として全てを手に入れたかのようだ。データ、データセンター、チップ、AIモデル、そしてインターフェース。まさに次なる5兆ドル規模の巨大企業になる可能性を秘めている。そして考えてみれば、Alibabaもこれらの資産を多く保有している。データ、データセンター、自社製チップ、AIモデル、eコマース帝国、そして中国国内外での圧倒的な影響力。つまり、未来は「全てが一つ屋根の下」にあると考えるなら、Alibabaはこれまでも、そしてこれからも、有力な候補であり続けるだろう。

NVIDIAはどうでしょうか? NVIDIAは直近の決算発表以来、投資家が在庫の膨張と支払いの繰り延べに注力したため、苦境に立たされています。同社はエンロンと比較され、GoogleとTPUのニュースでブーイングを浴び、今では「我々はエンロンではない」「Googleの成功を喜んでいる」と自己弁護しています。彼らの主張は、GoogleのTPUは特定の機能向けに設計されているのに対し、NVIDIAのGPUはあらゆるAIモデルと互換性があるというものです。しかし、企業が求めているのは、単に安価で効率的に機能するチップだけであれば、この主張は問題になるのでしょうか?

さあ、皆様、いよいよその時が来ました。NVIDIAにとっての競争は、予想外の方向から迫っています。これは、NVIDIAの収益力と市場シェアを蝕む可能性があります。NVIDIAがどのように対応するのか、大手IT企業以外にも顧客を拡大するのか、推論に適したGPUをより多く展開するのか、あるいはコスト競争力のあるパートナーシップをさらに深めるのか、誰もが注目しています。答えはもうすぐ明らかになるでしょう。

一方、米国の消費者心理は弱まっている。今年の米国GDPの好調の半分以上は、大規模なAI投資によるものだ。昨日発表された小売売上高と生産者物価指数は予想を下回る軟調な結果となったが、大手小売業者は年間見通しを上方修正し、ホリデーシーズンは好調に推移する見込みだと述べた。

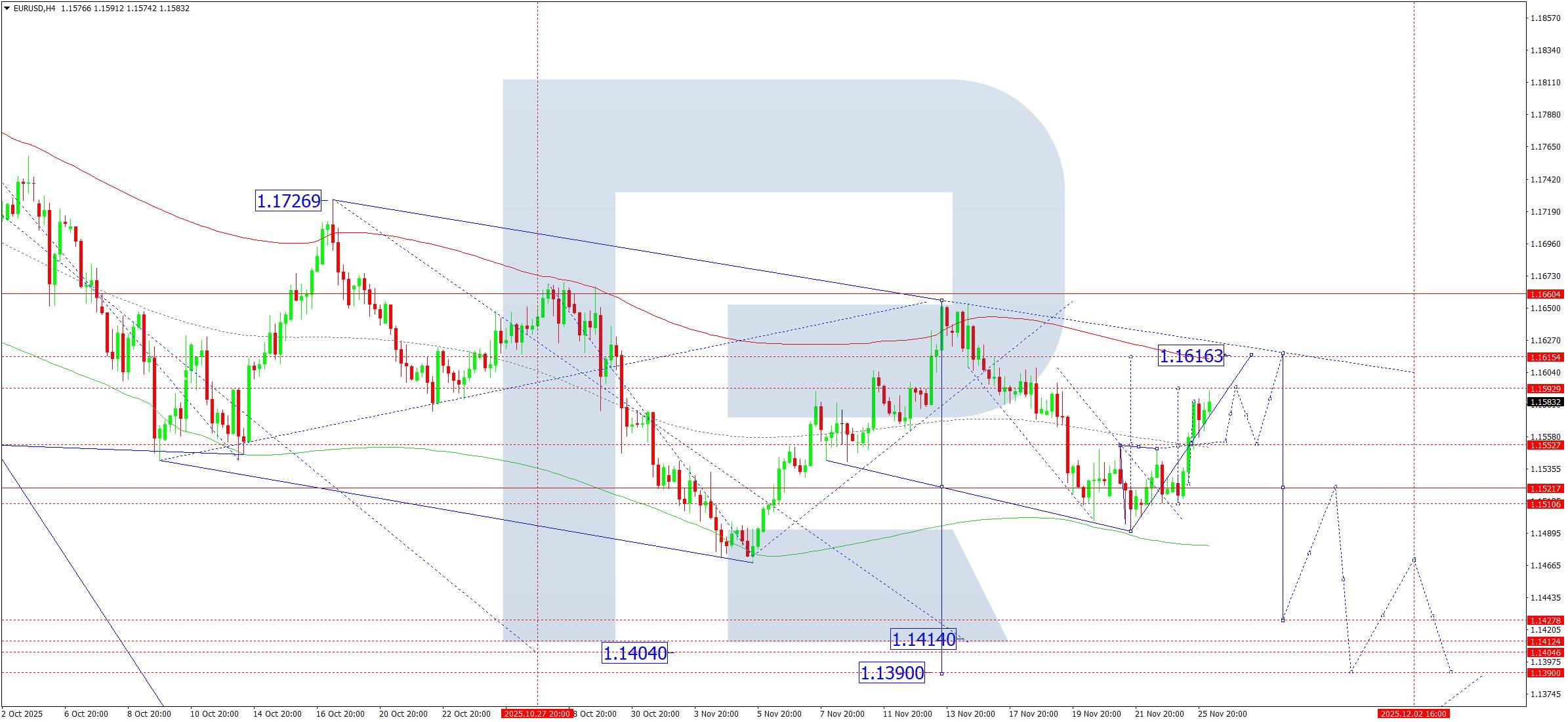

もしそうでなかったとしても、FRBが救済に駆けつけるだろう。最新のデータを受けて、25bpの利下げ確率は約85%に上昇した。米ドルは200日移動平均線を下回り、EUR/USDは9月から11月にかけての弱気な調整トレンドを上抜けた。

ケーブル氏は、本日の予算発表まで上昇を維持したが、この発表は痛手となる可能性がある。レイチェル・リーブス財務相が、正確な数字を出して市場と家計の両方を満足させるために、どこから300億ポンドを捻出するのかについては、多くの情報が漏れている。結局のところ、誰も完全に満足することはないだろう。

良いニュースは、ここ数日、英国債市場のストレスが抑えられていることです。悪いニュースは、利回りが3年前のリズ・トラス財務相によるミニ予算危機時の水準に近づいていること、そしてリーブス総裁の財政余地が過去最小であり、ミスを許容する余地が全くないことです。本日の予算発表後、これらの措置が英国債市場の安定を維持するのに十分かどうか、そしてイングランド銀行が12月に利下げに踏み切るほどのデフレ効果をもたらすかどうかについて、より明確な見通しが得られるでしょう。私はそうなると考えています。もしそうであれば、現在の水準はポンド売り筋にとって魅力的なものに見えるでしょう。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

株式、FX、コモディティ、先物、債券、ETF、仮想通貨などの金融資産を取引する際の損失のリスクは大きなものになる可能性があります。ブローカーに預け入れた資金が完全に失われる可能性があります。したがって、お客様の状況と財政的資源に照らして、そのような取引が適しているかどうかを慎重に検討していただく必要があります.

十分なデューデリジェンスを実施するか、ファイナンシャルアドバイザーに相談することなく、投資を検討するべきではありません。お客様の財務状況や投資ニーズを把握していないため、当社の ウェブコンテンツはお客様に適しない可能性があります。当社の財務情報には遅延があったり、不正確な情報が含まれている可能性があるため、取引や投資に関する決定については、お客様が全責任を負う必要があります。当社はお客様の資本の損失に対して責任を負いません。

ウェブサイトから許可を得ずに、ウェブサイトのグラフィック、テキスト、または商標をコピーすることはできません。このウェブサイトに組み込まれているコンテンツまたはデータの知的財産権は、そのプロバイダーおよび交換業者に帰属します。